前言:做个AI梳理前瞻(省流版)

1)算力还在高速成长期,远没周期见顶。

2)算力确定性高,软件想象力大,但是硬件更硬。

3)今年算力会从英伟达走向华为,类似于新能源从特斯拉走向宁德比亚迪。

4)今年算力会从光模块走向服务器,类似于新能源从汽车零部件走向动力电池。

5)新技术百花齐放,但是HBM是当之无愧的新技术之王,也是兼具赔率和概率的最好品种

今年关于AI主线说了很多。这里精简下

第一,算力今年很明确的从周期走向成长

过去市场会担心算力建设不及预期或者周期性严重,类似5G建设。比如算力前置25年甚至24年见顶。

但是目前来看,算力市场空间和持续性是远超预期的,远不到周期拐点。

主要从订货情况和各家指引,以及大模型进化,应用情况来看

算力算力还是算力(算力一览)这里详细写了原因

核心就是AIGC进步速度过快,空间过大,需要的算力需求远超大家的想象。

这是今年算力的根本,所以你会发现,英伟达还在狂飙。

第二,算力还在建设期,更加聚焦算力

今年很明显的特征是,中美也好,现实生活也好,算力要遥遥领先应用的。

也就是硬件很硬,软件很软。

目前来看,还要尊重这个趋势。

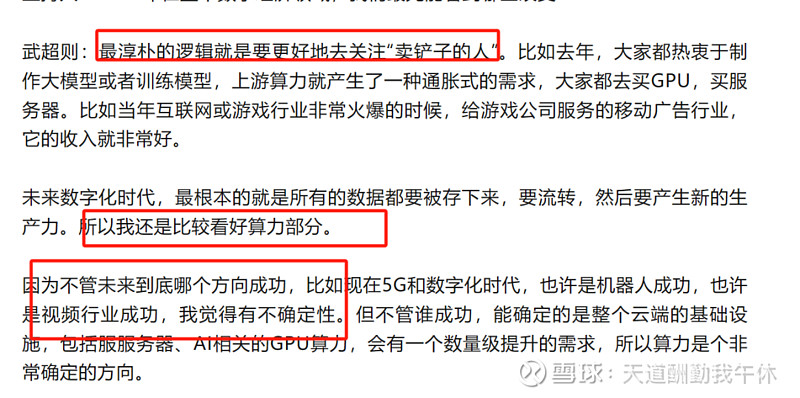

中信建投首席院长武超则认为

虽然AIGC显示了变革性的能力,很多方向空间更大,但是哪些公司走出来,哪些领域先走出来,还是有不确定性。

AIGC类似于专业服务。必须要求有一个80-90分能力的工具才有效,目前来说,AIGC刚及格。

但是巨头们,看到了潜力和希望之光,在FOMO的情况下会更加激烈的备战算力。

未来我们很难相信因为应用出现哪些巨头,但是硬件的巨头反而能看到

比如国内大模型做的最好的是初创企业KIMI,而不是大家赋予众望的科大讯飞,昆仑万维包括百度,阿里巴巴和腾讯

OPENAI也是从亚马逊,微软(之前没收购),谷歌,META等传统巨头中杀出重围。

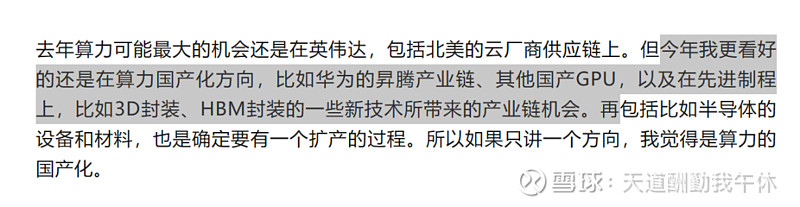

第三,算力重心从英伟达走向华为

还是引述中信建投院长武超则的想法,今年更看好算力国产化,而不是英伟达。

2023年国内围绕的是英伟达产业链,类似于20年国内新能源炒的是特斯拉产业链,龙头是拓普集团和旭创股份。包括后来宁德时代也是进入特斯拉开始主升。

2024年应该聚集国产特别是华为链,类似于21年开始国内新能源开始围绕宁德时代和比亚迪。龙头是宁德时代产业链。

1)国产链进步空间更大,弹性更大。

HW昇腾已经是英伟达最大竞争对手。相关产业链弹性更大。从概念走向现实。

类似于20年国产新能源进步慢,世界靠特斯拉。但是21年后,开始转向国产。

宁德成为时代最大焦点,后续比亚迪也超过特斯拉成为世界第一新能源车企。

2)国产的渗透率更低,空间更大。

预估2024年国内几家企业加起来的Al芯片出货量应该超过75万张,按照这个数字来算,相比全球500到800万张算力卡,大概只占全球的9%到15%,再按国内单张卡的性能大约只有H100的30%计算,我国每年算力“产量”只占全球的3%到5%。

360创始人周鸿祎上周在接受采访时表示,国内的所有人工智能公司加在一起可能有50万块GPU,而美国仅Meta一家已经有50万块GPU,明年可能会买百万块,微软应该也会按照百万级别去下订单。全国的算力存量总和不如美国一家公司。

显然,我们要起码做到和美国差不多的实力。也就是国产有起码10倍的空间。

另外我们不要忽视我们集中力量办大事的能力

有人类比美苏冷战时期,星球大战2.0和美苏冷战期间的军备竞赛,甚至有人会把AI算力备注作为“新两弹一星”计划

我认为这次的AI对各方面的影响,要尤甚。

3)催化多,扰动少,不良因素少

英伟达产业链机构介入深,有点风吹草动就核。同时我写过

今年是大X之年,摩擦非常大

类似英伟达产业链涉及最敏感的数通领域,可能会传出不好的消息。

但是反而华为产业链,每次传出摩擦,都是加强国产替代逻辑

同时今年也明确提出了

定位非常高

人工智能是发展新质生产力的重要引擎。要加强前瞻布局,加快提升算力水平,推进算法突破和数据开发使用,大力开展“人工智能+”行动,更好赋能千行百业。

要发挥我能创新联合体建设情况。国应用场景丰富的优势,开放更多应用场景,加大制度供给,为人工智能产业发展营造更加宽松的环境,要坚定信心、保持定力,瞄准世界先进水平,集中优势资源,加强攻关协作,不断取得新突破

相信国内催化也很大

英伟达链想要博弈英伟达的空间,但是英伟达本质已经成为美前三市值的公司,2万亿美金,赔率有限。短期波动影响大。

另外国产链不看英伟达的脸色,英伟达目前的赔率其实并不算太高,属于高位震荡时期

4)国产链刚开始

类似于20-21年,拓普和旭升等还在随着英伟达继续涨,但是明显经过20年的暴涨,空间有限。

今年类似光模块,中际旭创,易中天,新易盛,剑桥科技,工业富联等已经批量3-6倍。发酵也比较充分,机构介入非常深,只能通过不断的上调预期来涨(当然后续还有很大空间)

反而国产链从市值和涨幅来说,都还明显在底部。

当然英伟达链还有很高赔率,但是显然国产链赔率更高。

反而国产链,发酵相对少,市值小,空间很大, 结构介入也没那么深

从筹码结构而言,未来想象力和空间而言,显然国产更好。

如果21-22年你不盯着宁德时代和比亚迪,还是盯着特斯拉,那么你将大幅跑输。

同样的,今年你必须盯着华为昇腾代表的国产化,而非盯着英伟达。

第四,从光模块到服务器

光模块类比于汽车零部件,那么服务器就是动力电池。

20年新能源产业链炒作的是拓普和旭升等特斯拉配套零部件,因为只有这些底部受益,而且这些地方国内是世界最强的。

当时的汽车零部件就类似于现在的光模块,当时的特斯拉配套就是现在的英伟达配套

但是随着AIGC发展,国产能力越来越强,我们开始深度介入。华为昇腾等很明显受益凸起。

光模块类比于汽车零部件,那么服务器就是动力电池。

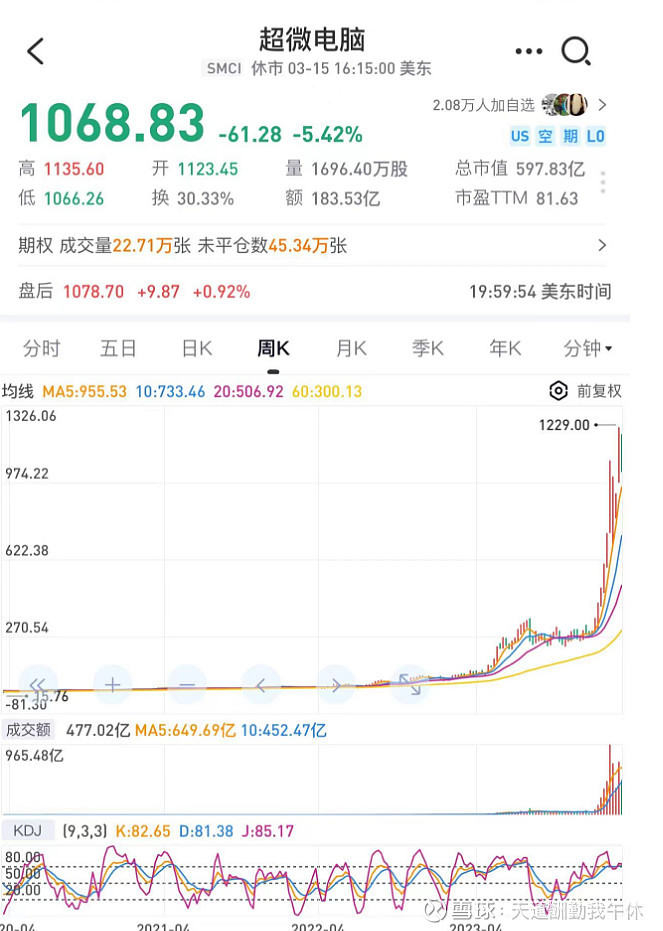

这波AI涨幅最竟然的也不是英伟达,而是超微电脑。

3年接近100倍的涨幅。这才是涨幅王

最近工业富联业绩不及预期,很多人认为服务器不行了,要看光模块,看海外超微电脑,戴尔,纬创等都知道是无稽之谈

很多人拿工业富联业绩归结于服务器不行,还是要看光模块,显然是对基本面没怎么研究。

工业富联有2个问题

1)H800四季度没发货,导致业绩往后延后

2)AI服务器占比过低

工业富联的AI领域只占比40%,同时云计算(AI领域)去年只有3成 ,也就是AI只占总营收的10%左右。当然短期无法带领这个庞然大物。

也就是在手机等通信领域,和传统服务器下滑下,AI占比太低,很难提升很大

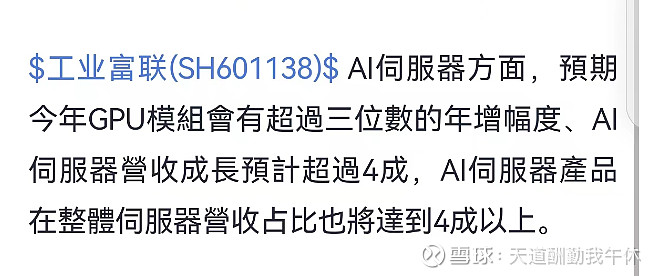

从工业富联的指引来看,AI服务器相关还将大幅快速增长。

这其实也是工业富联包括浪潮信息的问题,就是传统业务占比过高,AI显得弹性不够

显然你无法拿工业富联的业绩来代表整个服务器,那超微电脑和戴尔怎么说?

不过这些公司的好处都是估值足够低,同时成长空间足够大。工业富联今年也还不到20倍。同时他是英伟达产业链唯一一个不可能被制裁的企业。

其实这个情况在光模块领域也有类似情况,比如光模块一半在数通领域,一半在电信领域,数通领域还包含传统服务器

只是因为工业富联的通信移动设备等占比过高罢了

如果按照华为系的服务器呢,高新发展的华鲲振宇过去几年都是300%以上的增速,未来几年确定性超过50%(有望100%以上)的增速

这个增速对比超微电脑都不慢,同时市值空间和弹性更大。

显然,相对光模块而言,服务器的弹性和未来空间更大。

第五,HBM是新技术之王

最近有很多类似新技术出现,比如光模块的硅光领域,1.6T领域,比如液冷等。都有很好的未来和很大的空间。

但是新技术之王还是HBM

因为HBM是

1)增速最快的技术方向

英伟达于2023年11月13日正式发布全新的H200 GPU。H200算力规模完全一致,只是显存容量从80GB提高到了141GB,显存的规格从原本的HBM3升级到了 HBM3e。HBM3e显存速率高达4.8TB/ s,将大幅提升推理能力。AI将驱动HBM需求7年200倍增长。

2)最卡脖子的方向

现在算力卡在COWOS和HBM,是必需品,是必须有的。

其他新技术方向,是升级和优选项。

HBM是最紧迫的,扩产进度最快的,卡脖子最强的方向,而不是其他方向还在验证

3)HBM是最大成本项

HBM占英伟达GPU成本45-50%,未来只会进一步提高。

你问英伟达,包括台积电最头疼的和最紧迫的 一定是HBM,无他。

4)受益度高业绩确定性强

其他的新技术还靠各种小作文来验证和推导,靠各种验厂和点评。但是HBM的紧迫性,扩产进度和业绩清晰度弹性都已经非常明确。

目前比如赛腾等已经接了几个亿的订单了,而且后期的订单潜在空间极大。

半导体领域已经开始兑现业绩了,同时估值极低。其他的新技术方向,目前来说,进度稍微还靠后一些。

另外赛腾旗下的O公司本身也是世界最大存储公司三星的HBM产线的独供,也在和世界最大HBM公司海力士接触,同时国内最强的合肥C鑫也在接触。

5)难得的同时兼具赔率和概率的品种

今年估值也就不到20倍(很可能超预期),业绩增速非常快,业绩确定性非常高

总之,HBM是新技术之王,也是新技术中最性感和绕不开的

最后也是回到武超则首席的话。

以上只为个人思考,不作为任何投资建议,股市有风险,入市须谨慎。@@今日话题 $中际旭创(SZ300308)$ $赛腾股份(SH603283)$ $工业富联(SH601138)$ @@今日话题