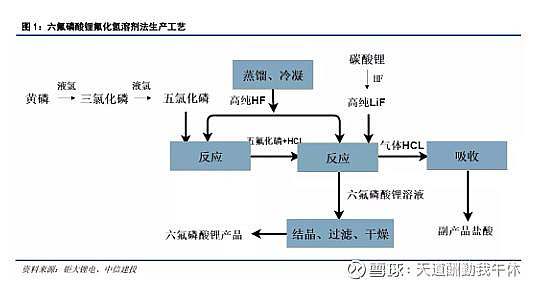

六氟磷酸锂

1)价格

单吨55W。单吨毛利在30W以上,行业及其景气。

2)需求

A,新能源车。行业及其景气,表现新能源汽车销量不断超预期,今年年初预计200W辆,年底有望突破330W辆。

比亚迪 李总预测 “1月份的数据可以看到,新能源车的渗透率才5%-6%,逐月在升高,上个月已经接近20%了”“到明年年底,新能源汽车的渗透率可以高达35%,远远超过原来的总规划。”

同时明年可能随着米国的补贴,美国可能作为世界最大汽车消费国开始上量(美国目前渗透率很低)

B,储能电池。

储能电池进入高速发展 赛道

也就是不管储能还是动力电池都有望不断刷新超出预期

同时产业链印证

多氟多来说,产能被比亚迪,孚能科技、EnchemCo.Ltd.,等疯狂抢购。同时也打算提前扩产。

3)供应

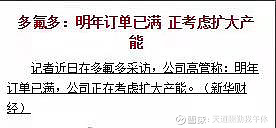

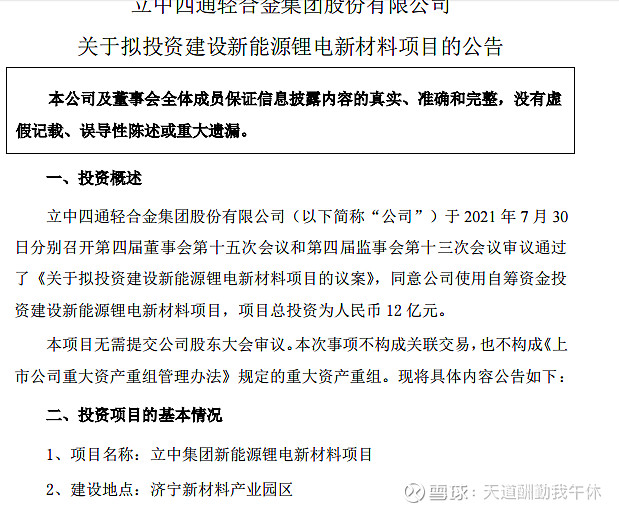

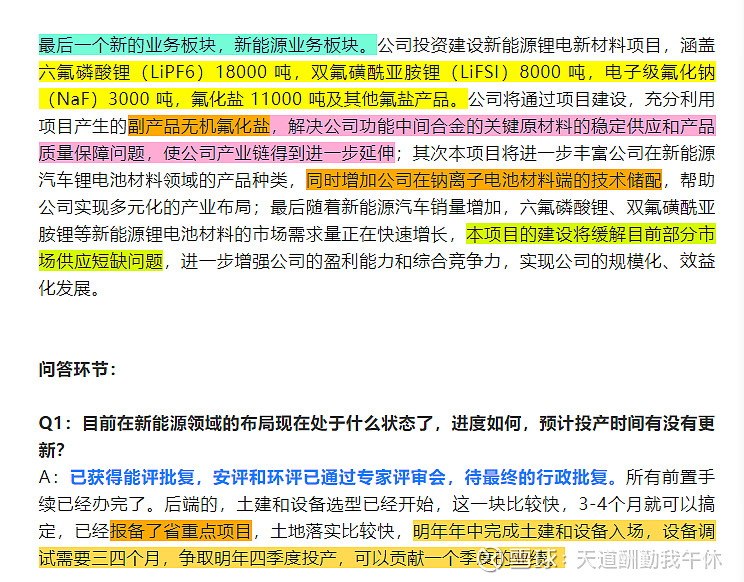

拿最新的立中集团的调研来说7.30日公告的1.8W吨6F

最新调研,预计明年年中就可以投产,按照目前的价格,可能1-2个季度就可以回本,

也就是意味着一个新型玩家,从立项到投产只需要一年时间,这里面还包含了,3-4个月的土建和设备选择,和3-4个月的设备调试

如果说老玩家比如 $多氟多(SZ002407)$ 如果说用原有厂房扩产,同时技术成熟,设备选择好,调试时间短,扩产可能时间会压缩到3个季度以内。

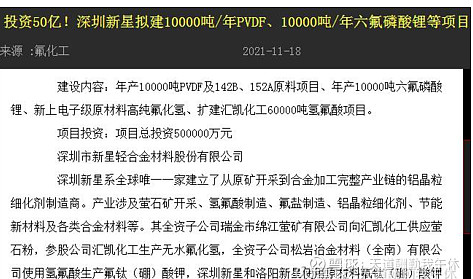

其他的类似产能也有很多比如 深圳新星,

永太科技 石大胜华 宏源药业 杉杉股份 巨化股份 三美股份 等等,越来越多的其他上市公司和非上市公司都进入了这个暴利行业

所以你会发现,6F这个行业

1)超级暴利,利润极高。

2)需求爆发不断超预期。

3)供应难度低,老玩家不断扩产,新玩家不断进入的,

4)供应速度快,老玩家可能在三季度以内,新玩家在1年。

也就是明年6F的需求量和供应量会远超市场的预期!

也就是明年6F的需求量和供应量会远超市场的预期!

也就是明年6F的需求量和供应量会远超市场的预期!

所以6F就相当于黄金,然后他的关键材料,五氯化磷可能就是掘金中最卡脖子最关键的品种

厂家疯狂掘金的时候,他一定要找到卡脖子的,就像哪怕印钞你也要提前把油墨和纸备齐。这个卡脖子的品种就是五氯化磷。

五氯化磷

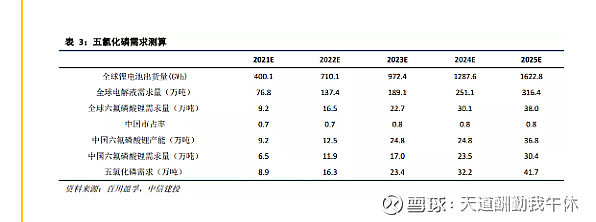

按照中信建投的测算

iPF6:PCL5单耗比大约在1:1.4左右,随着新能源需求的增加以及六氟磷酸锂新建产能逐渐释放,作为重要中间原料的五氯化磷需求也将水涨船高,在现有产能下具备五氯化磷配套装置的企业预计将受益。根据我们测算,2021-2025年LiPF6对PCL5的需求量大约为8.9/16.3/23.4/32.2/41.7万吨,在现有产能及在建产能下,预计在22年开始转为紧平衡,届时需进一步关注企业扩产计划

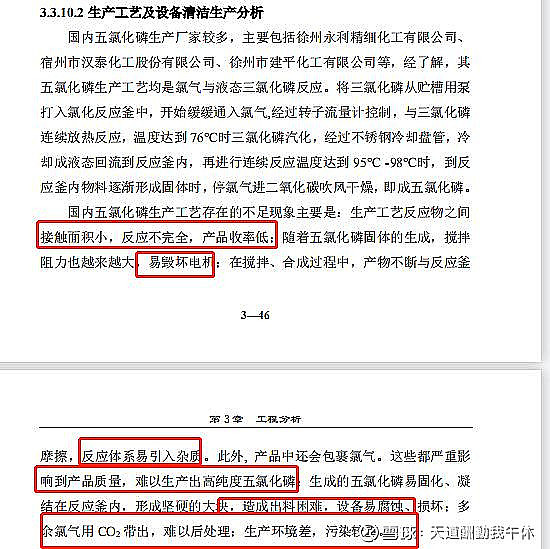

但是呢,国内其实五氯化磷理论产能只有20W吨,实际上因为生产工艺落后和环保问题,实际开工率极低不到5成,实际可产出产能只为10W吨以内,且污染大,精度低,属于待淘汰产能。

五氯化磷可能提前进入缺口期,最迟明年二季度。

因为他保守计算了国内的动力电池的速度和美国的速度,同时也没有计算储能的弹性。

那五氯化磷是一个什么品种呢?详细看这篇文章

1)五氯化磷未来几年最大且几乎唯一增量来自于 $清水源(SZ300437)$ 明年H1投放的10W吨产能。

且原有产能为落后待淘汰产能,产能无法大规模制备且污染大,精度低

2)五氯化磷门槛极高,作为禁止化学武器公约中的核心品种,审批难度极大。

3)五氯化磷原材料三氯化磷也为禁止化学武器公约品种,基本无新增产能,且绝大部分为江苏产能和中小产能在不断淘汰,类似于 $联创股份(SZ300343)$ PVDF的原材料R142B

4)五氯化磷下游需求随6F爆发,供不应求,供需缺口降出现

5)五氯化磷目前已经已经出现紧缺,行业单吨净利润(扣税折旧三费)在1W以上。

总之

五氯化磷是一个供应受限(理论无新增)需求爆发且价格弹性极高(下游景气且价格占比低)的品种,随着明年6F的需求和供应放量,五氯化磷将迎来巨大黄金期!

且景气度有望维持在3年(有可能长期维持)以上!