08年的危机让大家记忆犹新,很多人从表面现像上把它总结为ABS的结果,杠杆太高的结果,加深了对抵押品的依赖心理(银行觉得用户要有抵押品,公众觉得银行要有抵押品)。实际上正相反,这次大危机的根源,就是依赖抵押品。

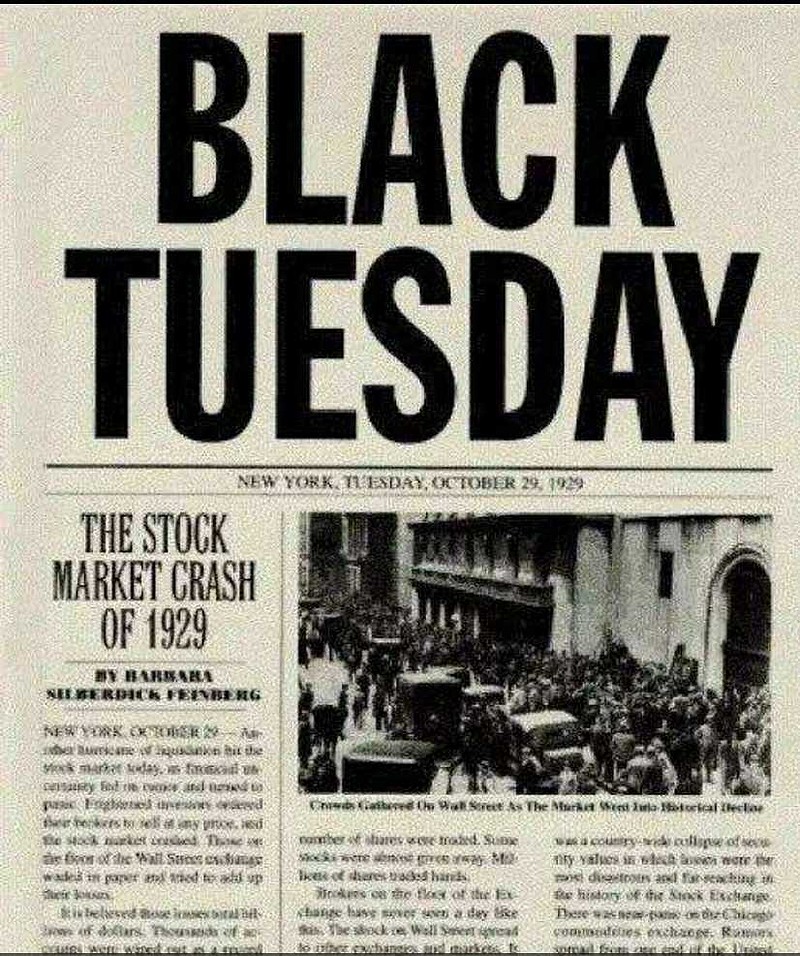

先回到没有ABS的1929年:

为什么没有ABS也会出现如此巨大的崩溃?因为有股票这个抵押品。

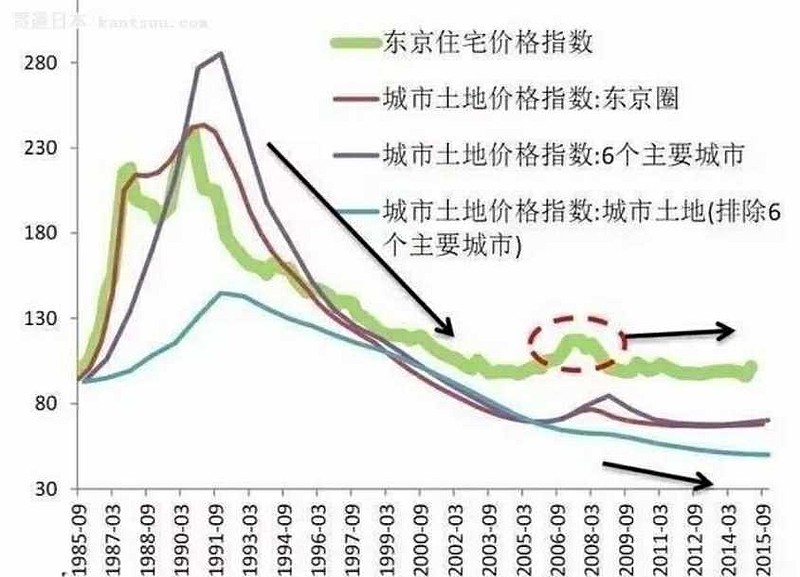

08年危机的抵押品是房产。

抵押品会变,但是因为抵押品的价格波动引起危机,这个根本原因没变。

也有些国家没有因为依赖抵押品而发生猛烈的短期危机。但并不代表没有巨大的危害:依靠某种抵押品价格上涨实现的信用扩张,反过来会因为抵押品价格长期下跌出现信用收缩。陷入失落的二十年。甚至三十年?

为什么依赖抵押品的信用创造,更容易产生巨大的系统性危害?因为同一种抵押品,风险是同质化的。

抛开抵押品,按人们的生活创造信用,风险才能差异化。因为人们的生活各不相同。不断为人们日新月异的生活实施风险定价,金融机构才是在不断为用户创造价值,自己也才有价值。抱着死的抵押品不放,整个金融体系都有可能和抵押品一起沉沦。。。

不少朋友都说我这种放弃抵押品的思维是被现代电脑技术冲昏头脑的危险倾向。事实上早在电脑被发明之前很多年,人的智慧就已经有了这种闪光:

JP摩根:“一个没有信用的人,即使他有整个基督世界作为抵押品,也不可能从我这里借走一分钱。”

这个不向用户要抵押品的银行家,自己也没什么抵押品,他两次凭自己的名字挽救了世界金融危机。但他死的时候,人们发现他的财产只有六千万,他用了多大的杠杆?

杠杆不是系统危机的根源,缺乏差异化风险定价能力,依赖同质化抵押品才是。

过去,因为技术条件限制,JP摩根的思想无法在银行业真正被广泛推行,所以才会有充满抵押思维的巴塞尔协议。

但这是技术有问题,不是他的思想有问题。因为没有技术条件而不得不依赖,根本不值得依赖的抵押品,并不是在构筑真正的金融安全,只是在构筑给自己安全感的,金融马其诺防线。

很多朋友担心新技术在金融中的大规模使用,会冲击已有的安全美好的金融世界。他们只是没发现:已有的金融世界不过是这种金融马其诺防线保护下的荒唐世界。。。

新技术也无法完全准确实施风险定价,因此不可能完全避免金融危机。

它仅仅是能让金融世界更不荒唐一点而已。

利益批露:截止言论发表时,本人管理的基金从未持有过$阿里巴巴-SW(09988)$ 的任何仓位。未来72小时内也没有交易计划。