网页链接{修改于2024-07-08 09:41}来自雪球 · 上海

转:全球战争视角下的硝化棉需求走向

引言

在开启之前,是否将本文正式公开一直成为我内在的心结。一方面,从事投资研究如同社会生活中任何一项活动一般,我们都期待自己的努力能给社会带来正面的鼓舞和向上的力量,但是另外一方面,虽然我们的投研对象并非直接参与海外军备炮弹的生产,但是现代战争的深入却会客观上造成硝化棉的需求增加,这与我们的投资活动试图与人类社会生活的向上影响之初衷有所背离(尽管我们不支持战争但战争却客观地造成我们的投资对象的业态高景气)。

所以,我觉得有必要做一个明确的澄清,我们这里并不鼓吹战争,相反我们坚决抵制战争。战争是人类政治斗争的最极端形态,人性中的罪恶在战争中被放大,战争是人类的共业,我们始终希望世界和平,各国各地人们能摒弃争议,回归到和平。

每当看到如此多战争的真实面,内心深处尤其感恩我们伟大的祖国,和历史的先烈,给我们营造了积极的国内外发展环境,让我们生长在红旗之下,沐浴在和平的曙光里,在此,向他们致以最崇高的敬意。

其次,本ID提议,因本文结缘的各位朋友们,在投资和未来生活的路上,在力所能及的前提下,将部分投资收益交给受信的机构,用以支持和援助那些受到战争璀璨的民族和民众,以及捐助和支持所有善良且向往和平但是身处困境的人们,希望这里能作为一个积极缘起,让和平和友善的光传递下去。

最后,我们祈祷所有的战争早日结束,所有在战争中受苦受难的民众早日解脱,获得真正的平安喜乐。

曹源一滴 2024年7月

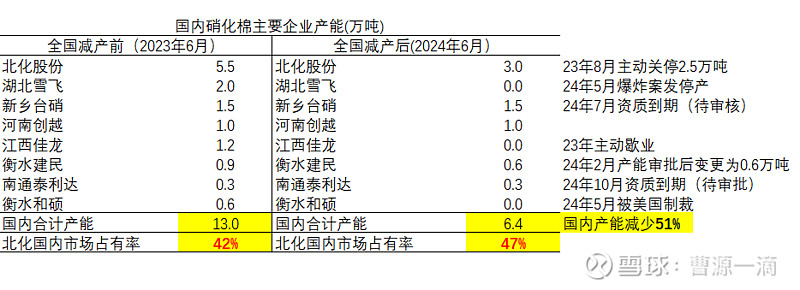

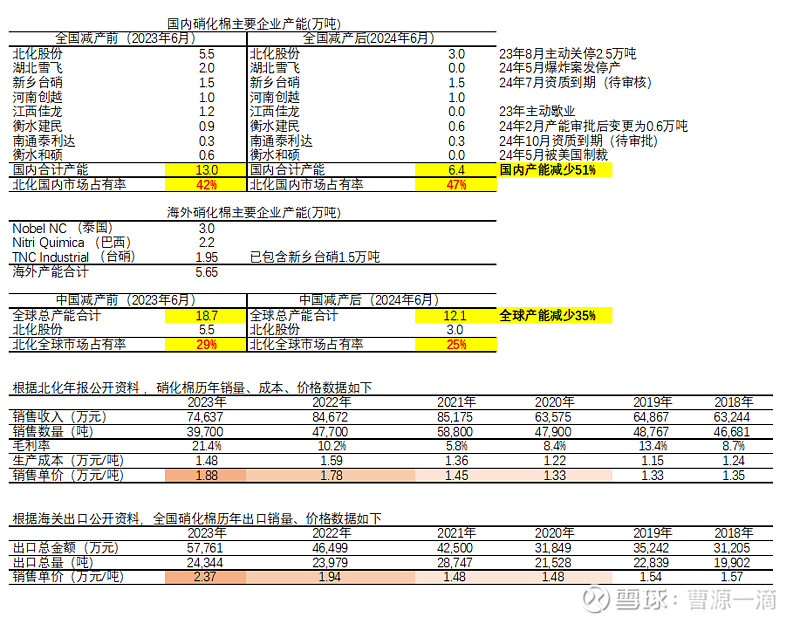

首先,我们先回顾总结一下国内和海外硝化棉的产能情况(供给面)

参考 网页链接{北化股份 - 下一个十倍股} ; 硝化棉最新价格及产能情况更新; 网页链接{全网独家深度 - 硝化棉工艺、产能及价格汇总}

感谢网友@Duang 的有益补充,在上一篇文章 网页链接{全网独家深度 - 硝化棉工艺、产能及价格汇总} 后做了关于国内硝化棉厂家的产能情况更新(硝化棉产能更新)

国内硝化棉总产能2024年6月相比2023年6月下降51%,从2023年的13万吨直线减产6.6万吨后到当前6.4万吨。

过去一年国内硝化棉减产的6.6万吨产能明细如下:$北化股份(SZ002246)$西安工厂23年8月主动关停2.5万吨,湖北雪飞24年5月爆炸停产2万吨,江西佳龙23年主动歇业1.2万吨,衡水和硕23年5月被美国制裁0.6万吨,衡水建民24年产能审批变更从0.9万吨缩减为0.6万吨,南通泰利达产能审批变更从0.6万吨缩减为0.3万吨 (新乡台硝1.5万吨在24年7月将迎来资质审核,能否过审未知,此处暂保持不变)

中国国内的军品需求

根据各方测算(真理在大炮射程之内,从各国炮弹产量看我国力),中国国内155榴弹炮产能理论上不低于俄罗斯(每年300万枚以上),一颗155炮弹大约需要填装6个1 KG装的发射药包,对应国内硝化棉军品产能约1.8万吨+每年(考虑到产能冗余 2.5万吨应该是标配,参考兵器工业集团此前配套 北化股份西安工厂2.5万吨)。

现阶段中国战力主要集中优先发展空军和海军力量上,所以现阶段大规模为陆军装备155榴弹炮可能并非是首选(尤其炮弹有保存期限 如生产出来长期不用则属于闲置),所以国内军方需求可能未必会大幅增加,但是保留产能的冗余和潜在的生产能力是必要的(尤其中国一直以来有火力不足恐惧症),所以我们以50-70%的稼动率测算,2.5万吨的军品产能,国内大约每年实际产量约1.5万吨军用硝化棉,对应155榴弹炮国内产量约250万枚/年。考虑到现役中国陆军规模和一线部队的配置,这个体量并不大。国内军用硝化棉的需求,在2025-2030期间暂未看到明显提升诉求。这里预计中国军用硝化棉需求平稳,每年为1.5万吨,暂无年化新增(考虑到东亚局势后续态势,需求恐怕也不会减少)。

考虑到北化股份西安工厂(2.5万吨)产能已经在23年8月主动关停,国内军品硝化棉的公开配套产能已经全面停滞,预计未来一段时间内,国内军品和民品争夺硝化棉有限存量产能的局面将持续,尤其在国内民品产能缩减超过50%(从13万吨变为6.4万吨)的背景下,如何通过原有一半不到的产能(6.4万吨)满足国内民品+国内军品+出口的三重需求,将是未来很长一段时间中国硝化棉行业的痛点。

预计硝化棉价格持续上升(需求增加时供给减少50%)将成为最广泛的调节因子。

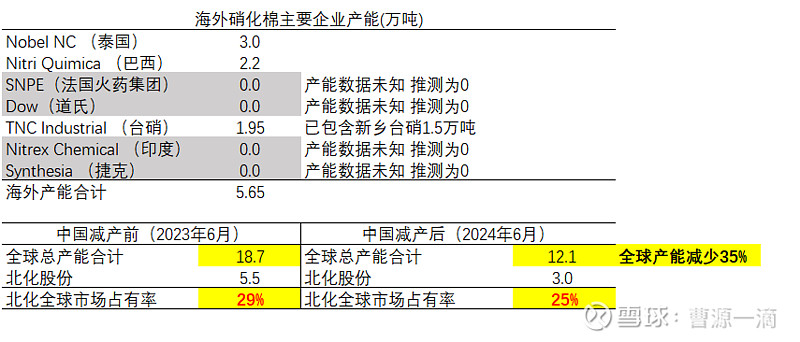

海外硝化棉的真实产能

实际情况是,中国硝化棉总产能占全球70%这一口径被广泛认可(参见网页链接),那么以23年6月份的全国产能来测算,中国13万吨总产能推算全球总产能为18.6万吨,即海外实际产能为5.6万吨。

根据公开可考数据(参见各大硝化棉厂商各自官方网站): 泰国诺贝尔3万吨+巴西Nitro Quimica2.2万吨+ 台湾台硝 0.45万吨,合计5.65万吨,基本和上述推算产能吻合,所以我们有理由相信,海外当前的真实产能为5.65万吨/年,全球总产能为12.1万吨(中国在过去一年减产6.6万吨)。

在这里,本ID也发动一下雪球的各路大神们,深入挖掘一下前述的4家 ((法国火炸药集团SNPE、道氏Dow、印度Nitrex和捷克Synthesia数据未知,我们推测实际以万吨产能计很可能接近0),帮忙了解一下 他们各自的真实产能情况,作为上述判断的有力补充。

我先展开一点前期的铺垫工作,供大家参考:对于SNPE(法国火炸药集团,参见 俄乌冲击:法国重开火药生产)现在将主要的业务移交给Eurenco进行。该厂预计明年初启用,生产炮弹用火药,年产量为1200吨。Eurenco是欧洲生产炸药和火药的龙头企业。原本Eurenco公司在贝尔热拉克市有一个火药厂,是1905年建成的,一直维持到2007年,因为订单不足关闭、拆除。根据公开信息,从 2025 年起,该Eurenco工厂每年将生产 1,200 吨推进剂粉末(火炮的重要组成部分,即硝化棉),所以我们认为SNPE真实的硝化棉产能在24年的当前为0是有理由的,25年SNPE/Eurenco硝化棉产能为0.12万吨。到2030年,Eurenco订单是满产的,不仅仅满足法国的军用需求,还为Nexter 以及德国莱茵金属公司、波兰军工集团PGZ 和捷克CSG 军工供货。

根据公开资料显示(参见网页链接),法国当前炮弹生产能力为3000发/月,全年为3万发,假定都为155毫米榴弹炮(每一枚155榴弹炮需要6KG硝化棉),则对应的全年硝化棉产能为180吨,基本上和我们前面估计SNPE(即Eurenco)硝化棉24年产能接近于0(以万吨体量计近乎0)相吻合。

这也从一个侧面证实我们前面的推测,即包含SNPE在内的四家海外硝化棉企业当前真实产能接近0,即全球硝化棉当前总产能12.1万吨,海外真实产能5.6万吨。另外,根据海关五个月数据推测,今年中国硝化棉出口预计为1.4万吨(相比过去三年来2.6万吨/年大幅缩减),则国内硝化棉总供给实际只有5万吨,而海外真实可获得产能为7万吨(海外资产5.6万吨+中国出口1.4万吨)。

接下来,我们从俄乌战争展开,讨论全球炮弹新增需求的情况(集中讨论俄乌战争及中东战争)。

为什么武器需要硝化棉

子弹的工作原理是,火药作为弹药的动力源,推动弹头快速地发射出去。子弹发射biu的那一声就是火药产生的声音,最早的火药,是中国人发明的,当时被称为黑火药。北宋时期,军队已经开始用火药制作火药箭、火炮等武器。直到19世纪,硝化棉横空出世。凭借着具有无烟、射程大、可塑性强的特点,硝化棉迅速替代黑火药登上战场,为现代武器发展奠定了基础。直到今天,无论是手枪、步枪等小口径武器,还是舰炮、坦克主炮等大口径火炮,硝化棉都是最理想的发射药。

根据军事资料数据,一颗155炮弹大约需要填装6个1 KG装的发射药包,即每100万颗155炮弹需要消耗含能硝化棉6000吨。

一般而言,155毫米高爆榴弹的重量约为45公斤,长度大约为0.8米,装填炸药6~8公斤,这些数据进一步证明了155毫米榴弹炮在爆炸威力上的强大能力。此外,不同型号的155毫米榴弹炮在炮弹重量上可能有所差异。例如,M198式155毫米榴弹炮的炮弹重量在42.2~46.7公斤之间,显示了即使在同一口径范围内,不同设计和用途的榴弹炮在炮弹重量上也可能存在一定范围的变化。这种变化反映了榴弹炮设计的多样性和适应不同作战需求的能力。

军用硝化棉的需求提升,主要是集中在俄乌战争和中东战争等已经明显发生热战的区域,其实我们只需要推算全球(俄乌战争+中东战争)在未来一段时间内的炮弹(标准为155毫米榴弹炮)消耗量,即可知全球硝化棉的军用总需求新增的情况。

打一场战争需要多少硝化棉?

弹药这种东西,最大的特点就是永远不够用,只要你送到前线,部队就一定能消耗掉。在朝鲜战争后期,克拉克手里的486门155榴弹炮一个月就能打掉60万发炮弹。

第一个原因:乌克兰战场上弹药消耗速度超出想象;

根据公开资料显示,截止到23年10月中旬,包括西方国家共为乌克兰送过去了大约300万发的155毫米炮弹(美国援助200万枚、欧洲各国60多万枚)已经全部打光了,对应俄乌战争开始22年2月计算,即20个月内,俄乌战争乌克兰一方,消耗300万发155榴弹炮,每月15万发。

早在23年3月欧盟和乌克兰达成协议,许诺要一年之内向乌克兰转移100万枚155毫米炮弹,但实际转移的炮弹数量只有48万枚。其中欧洲方面仅生产了6万枚,剩下30万枚是库存,其余12万枚的是在欧盟以外购买的炮弹。

在“春季大反攻”开始阶段,乌克兰有一段时间每天打出去大约3万发的155毫米炮弹,这个数量大约是莱茵金属公司在战前一个月的炮弹产量;而整个欧盟在战前每年155毫米炮弹的产量也不过40-50万枚,至于美国,它的产能更小,在没有提高炮弹产量之前,155毫米每个月最多只可以生产2.8万枚;即使已经下达的炮弹增产计划,美国预计要到2028年的时候这种炮弹的产量才可以达到每月8.5万枚的速度。(参见网页链接)

所以,实际上俄乌战争中乌方的炮弹消耗量,核心取决于欧盟以及美国的总产能。

第二个原因:各国都会为自己留下战略储备,并不会掏空自己去援助乌克兰;

前边都说155毫米炮弹是现代战争中最为关键的一种弹药了,这样每个国家在援助乌克兰之前肯定是要为自己留下足够的储备弹药以备不时之需,总不能为了乌克兰连自己的国家安全都不顾了吧。

制造商不会因为出售自己生产的打印机而发家致富,只有让使用者终身采购自己定制的墨盒才有无限的利润...

同样的道理,军火商不会因为出售火炮而赚钱,真正赚钱的是销售炮弹。

根据上述数据,初步测算,欧盟+美国以2022年为基准,年产155毫米榴弹炮数量为80万发(45万+35万),按照美国的产能规划,2024年-2028年期间(线性推算),每年产量依次为56万、68万、79万、91万和102万发。

炮弹价格飞涨,以色列下六千万美元新订单:可能连3万发都买不到

这里提到美国预计2025年将155榴弹炮产能从2.8万提升到8万每月,则对应的产能为2025年后,每年96万发(近100万发)。

真理在大炮射程之内,从各国炮弹产量看各国国力 (网络连接)

美国上世纪末,155榴弹炮每月产量80万发,据统计在海湾战争中,弹药日平均消耗量相当于越南战争的4.6倍,朝鲜战争的20倍。海湾战争100天不到时间内,共消耗1300万吨弹药(另一说法为每日投放4000吨)。美国在朝鲜战争中,其国内产能可以支持每日4万发155榴弹炮的消耗(范弗利特弹药量=9天36万发)。

目前在生产155毫米口径榴弹的各个国家情况。在俄乌冲突爆发之际,据称,美国宾夕法尼亚州斯克兰顿铁路设备工厂的炮弹产能仅有一个月1万多发,一年只能生产不到10多万发炮弹。为应对这一状况,美国特意制定了提高产能的计划,据悉最新目标定于2025年之前将产能提高至每月6万发炮弹。2022年,美国国内产能每月2万发,欧洲每年40万发,自俄乌战争以来扩产,2023年起,美国斯克兰顿弹药厂将产能从1.4万发提高到2万发,美国弹药储备问题和现状

此外,欧洲几个国家的情况也值得一提:法国的塔布弹药厂在俄乌冲突爆发时,每月的155毫米榴弹产能仅为1000发,现在则大致提升至每月5000发;德国莱茵金属目前每月的产量大约在1到2万发左右,并计划未来将其提升至每月4万发;另外,英国和瑞典也有一些155毫米炮弹的生产能力,但每月产量仅在1到2万发。

与此相反的是,韩国的155毫米榴弹产能据称可达每月4-5万发,成为少数产能较为突出的国家之一。此外,像印度和巴基斯坦等国也具备一定的炮弹制造能力,但产量相较之下不足一提。

2024年初的情况显示,美国一年能生产大约50万发155毫米榴弹(根据美国媒体华尔街日报披露的信息,美国陆军负责采购、后勤和技术的助理部长道格拉斯·布什在接受采访时表示,目前美国每月生产约2.4万枚155毫米榴弹炮弹,这还是在俄乌冲突爆发后一年的数据,在俄乌冲突爆发之前这个数字只有每月1.4万枚,而美军期望在2025财年达到每月7万至8万枚炮弹的产量),而欧洲各国加起来的总产量大约是40到50万发,而韩国的产能甚至能够超过整个欧洲。另外,还有一些小国家的产能相对较低,加在一起,整个地区一年的总产量大约在150万发左右。

即便北约国家的扩产计划进展顺利,到2025年底完成扩张目标,美国的产能也仅能达到每年120万发155毫米榴弹,而欧洲的总产量预计也只能达到100万发左右。将两者加在一起,整个地区一年的总产量可能也只有270万发左右。

《华盛顿邮报》曾报道,乌克兰前线每天需要大约9000发155毫米炮弹,在战斗最激烈时,日消耗量达到3万到5万枚。另一渠道估计,乌克兰炮兵每天发射4000-7000枚炮弹,俄罗斯炮兵每天发射2万枚炮弹(同样缺口很大),此前美国承诺乌克兰的100万枚炮弹因库存不够,最后拉来韩国交付了50万枚;而朝鲜则支援俄罗斯300万枚。

2022年2月前,美国每月生产14400枚,俄乌战争后美国对炮弹厂商投资数十亿美金扩产,计划到2025年底达到月产10万枚规模。美国月产1万发,法国月产5000发,德国莱茵金属月产2万发,整个北约2024年总产量100万发,经过扩产后2025年总产量不足300万发,国产155毫米炮弹产能惊人

俄罗斯现在炮弹生产产能超过所有北约国家的2倍多,每月生产25万枚,根据乌情报局长说法,俄罗斯2024年目标是生产270万枚,不过即使双方如此规模的产能,在前线依然入不敷出。

按照最新的媒体报道,估计中国日产155榴弹炮15万发(年产5000万发,以国内钢铁产量和技术日产15万个钢壳概率不小,但是同等数量压发式引信和高爆炸药的填充能否在单日完成依然是很有挑战的,参考 解析中国155毫米炮弹生产线:日产量真能达到15万发?)。中国在70-80年代对越自卫反击战中,集中在几个小时内3700门火炮集中发射(每分钟六十万发)单日发射3400吨炮弹。

前段时间,某融媒体报道国内日产15万发(每月450万枚),为准备联合利剑2024A演习。国内具体的炮弹产能官方没有公布,不过保守估计产能超越俄罗斯是肯定的。(保守看,中国炮弹年产能大于300万枚每年)中国日产15万发炮弹?别慌,这只是“世界工厂”的基操

我们这里来尝试统计一下 欧洲主要的军火制造企业收到的炮弹订单,来测算未来几年乌方的总需求,同时测算俄方的炮弹需求。

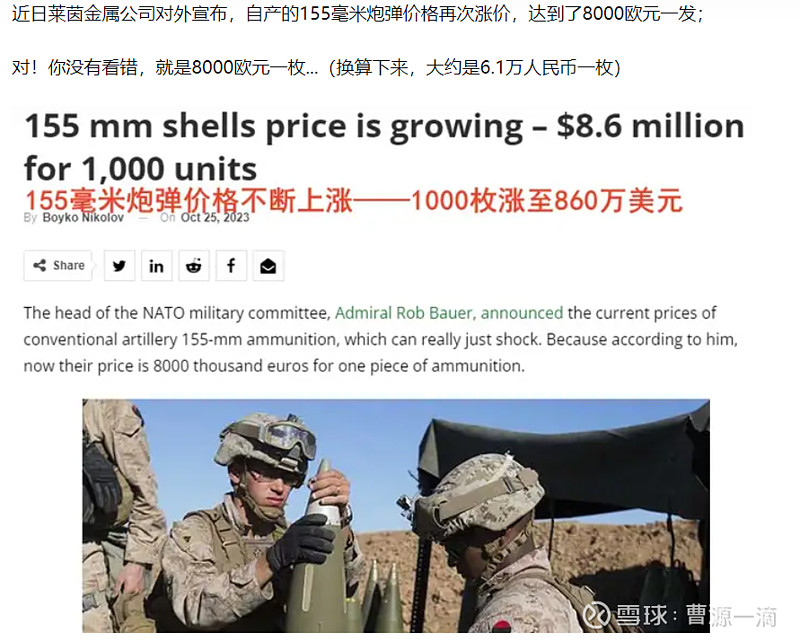

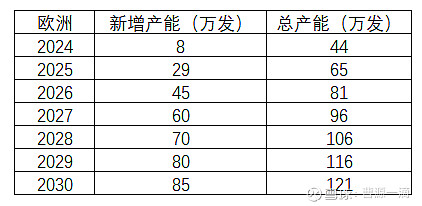

1、2023年7月,莱茵金属获得13亿欧元155榴弹炮订单,(参见:德国莱茵金属公司获德国军方13亿欧元弹药订单),德国莱茵金属公司7月18日表示,德国军方已与莱茵金属达成协议,订购数十万枚炮弹,以补充因俄乌冲突而减少的库存。总共交付的弹药范围包括数十万枚不同型号的炮弹,这其中包括引信和发射药。新框架合同预计持续到2029年,潜在订单总价值约12亿欧元(含增值税)网页链接{援助乌克兰造成亏空 德军与莱茵金属签约 采购数十万发155mm炮弹}。根据测算(按5000欧元一枚测算)供26万枚,上述订单交付周期依次:2024年-2029年,3万、4万、5万、5万、5万、5万。

2、2024年6月20日,获得85亿欧元155榴弹炮订单,(参见:莱茵金属获史上最大炮弹订单!西方军工巨头争相进入乌克兰),该订单的总金额预计最高可达85亿欧元,这将成为公司历史上的最大订单。炮弹计划从2025年开始交付,除了德国外,还将供应给荷兰、爱沙尼亚、丹麦等国。莱茵金属公司今后计划在德国、西班牙、南非、澳大利亚和匈牙利的五个生产基地制造最多70万发155毫米炮弹,订单将由莱茵金属在下萨克森州特鲁埃斯的新工厂负责,该工厂于今年2月投产,预计明年会将年产能提升到10万发,最终提升到20万发。网页链接{军工复合体巨头收到创纪录 155 毫米炮弹订单,部分为乌克兰生产}

德国等国与其签订的这个框架协议,按照每枚炮弹5000-8000欧元计算,大约将生产110万枚到170万枚炮弹。按照上述产能规划和订单总量计算,交付期预计从2025年开始,一直延续到2030年甚至2033年(其中2024年-2033年交付量依次为:5万、10万、15万、20万、20万、20万、20万、20万、20万、20万)

3、2024年6月25日,德国Diehl Defense 和挪威的Nammo Raufoss获得150亿欧元的155榴弹炮订单,预计235万发,交付截止为2030年。参见:德国正在醒来,德防长150亿欧元订购235万枚炮弹,部分用于乌克兰

6月25日,媒体报道称,德国国防部计划订购235万枚炮弹,价值创纪录达到150 亿欧元(160.6 亿美元),以补充其库存。德国国防部长鲍里斯·皮斯托留斯向德国联邦议院议会预算委员会提交一份与制造商 Diehl Defense 和 Nammo Raufoss 签订的合同草案,该合同涉及购买多达235 万枚155毫米炮弹,价值高达150亿欧元,合约于2030年交付。235万发!德国要采购超大规模弹药,俄痛骂塞尔维亚“妓女”

测算每发155榴弹炮单价为6383欧元。

按照从2025年起到2030年期间,DD&NR 每年交付数测算为:15万、25万、35万、45万、55万、60万

合并上述公开大订单(均为新增产能),测算2025-2030年,155榴弹炮产量为:8万、29万、45万、60万、70万、80万、85万

考虑到欧盟其他成员国传统产能的未统计订单(以22年欧盟产能45万测算),我们假定22年-24年期间,欧盟未实质新增炮弹产能,则24年未统计口径为36万(45万-8万),即得出传统老产能36万,上述产能叠加36万后,得到预计2024到2030年期间,欧洲榴弹炮总产能序列如下:

叠加前面新闻报道(炮弹价格飞涨,以色列下六千万美元新订单:可能连3万发都买不到),预计美国2025财年,155榴弹炮月产量8.5万发,对应年产96万发(2025-2030)

加总欧洲和美国总产量,得到:下列合并总量:

根据已知的公开数据,韩国155毫米大口径炮弹储备有100多万发。韩国现有产能每月4-5万枚,考虑到韩美战略同盟的现状,以及此前韩国已经支援乌克兰50万枚炮弹的事实,则有理由将韩国的年均55万枚的产能合并计算在北约的总产能下。

此前美国曾希望韩国提供支援,韩国能一次性提供高达33万到50万发的库存炮弹,从而推测韩国的实际库存可能高达数百万发。

考虑到近期俄罗斯和朝鲜已经签署全面战略军事同盟协议,基于此,朝鲜向俄罗斯提供1万个集装箱的炮弹,其自身的生产能力显然不会低。假设这些向俄罗斯提供的集装箱是22吨重的大型集装箱,那总重达22万吨。通常一枚152毫米炮弹的重量约为50公斤,加上包装的重量,换算下来,朝鲜至少提供了200万到300万枚炮弹给俄罗斯。这显示出朝鲜的军事储备相当庞大,其实际库存可能在1000万到2000万枚之间。朝鲜一直实行“先军政治”,并重视炮兵部队,如果所有工厂全速运转,朝鲜年产量300万到500万发炮弹并非难事。(我们保守估计朝鲜国内炮弹产能利用率50%,则对应400万*50%=200万发/年)传朝鲜向俄提供1000万枚炮弹,朝鲜有能力提供如此巨量的弹药吗?

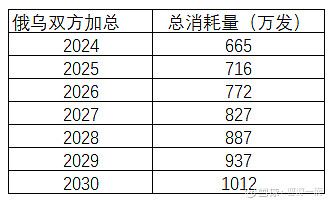

俄罗斯方面,23年底时候,根据公开资料预测,库存约有400万发155榴弹炮,根据战争相持不下,月产25万发,2024年产270万发(公开数据及乌克兰情报局长披露),2025年估计300万+。合并测算下,俄罗斯+朝鲜 155榴弹炮总产能为每年500万枚左右(极限产能为750万),其中2024-2030年依次为:470万、500万、540万、580万、630万、670万、740万。

俄乌战争2024年-2030年期间,以总供给决定总需求,则双方每年的155榴弹炮总消耗量依次为:665万、716万、772万、827万、887万、937万、1012万发。

根据军事资料数据,一颗155炮弹大约需要填装6个1 KG装的发射药包,即每100万颗155炮弹需要消耗含能硝化棉6000吨。

俄乌战争(2024-2030)对应的硝化棉每年新增需求量依次为:4.0万吨、4.3万吨、4.6万吨、5.0万吨、5.3万吨、5.6万吨、6.1万吨。

中东战争

我们假定烈度类比俄乌战争,考虑到中东涉及相关国家数量以及真实的囤积弹药等需求,来看实际中东的需求可能更高。保守起见,我们以0.5:1的情景去类比中东战争vs.俄乌战争,即中东的炮弹消耗烈度仅为俄乌战争的50%,则中东战争(2024-2030)对应的硝化棉每年新增需求量依次为:2.0万吨、2.1万吨、2.3万吨、2.5万吨、2.7万吨、2.8万吨、3.0万吨。

这点可以从消化棉在俄罗斯和土耳其两地的价格差异看出,俄罗斯当地硝化棉单价约为人民币4万/吨(俄罗斯当地硝化棉报价(卢布)),而中东的土耳其单价为人民币28万/吨(网页链接{土耳其当地硝化棉报价 (土耳其里拉)})。价格差异能体现出当地对硝化棉的需求紧俏程度(当然中东的硝化棉货源紧张还有一个重要原因是海上货运的阻隔)。

综合上述在2024-2030年期间,海外民用(油料、石墨等)传统硝化棉需求不变,与现有海外7万吨总产能(海外自有5.6万吨+中国出口1.4万吨)保持紧平衡的情况下,每年海外军用硝化棉新增需求(仅计算俄乌+中东战争)依次为:6.0万吨、6.4万吨、6.9万吨、7.4万吨、8.0万吨、8.4万吨、9.1万吨。

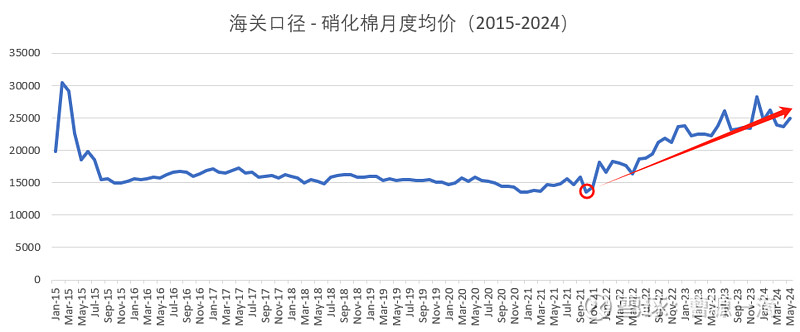

考虑到军用战争需求是传统硝化棉民用场景下的新增需求,考虑到俄乌战争是从22年2月开始,国内硝化棉出口的价格上涨是从21年12月开始,至今已经连续31个月同比上涨(期间无任何一个单月下滑),可见军工需求对全球硝化棉价格的拉动是同步、强劲且持续的。

同时,我们注意到,上述军工需求端的增量(不考虑中国军品需求)在当前有限的全球总产能的占比非常惊人,按照前述统计,当前(2024年6月)全球硝化棉总产能为12.1万吨,2024年新增军品需求占现有总产能比重为6.0/12.1=49%,以当前产能测算,未来2025-2030年期间,总需求的增加依次为:53%,57%,62%,66%,70%,75%,未来需求端持续高景气,则新增军品增量弹性巨大。

海外现有存量总产能5.65万吨,中国过去5年,每年出口约2.5万吨,而24年开始预计中国硝化棉出口总量会下降到1.45万吨(因国内产能收缩导致缺货,按照24年海关前5个月出口数据线性推算),海外市场总的可用产能24年以后预计为(5.65+1.45)=7.1万吨。

以7.1万吨的海外总供给量测算(已经处于民用油墨、涂料等需求的紧平衡中),全球军用硝化棉因战争带来的需求增量,对应在2024当前(2024年6月)新增军品需求占现有海外可获得的总产能比例为6.0/7.1=84%,未来2025-2030年期间,每年新增军品需求占现有总产能比重依次为:91%,98%,105%,112%,119%,128%,未来需求端持续高景气,新增需求弹性巨大(总需求对比现有总产能翻倍以上)。

全球硝化棉总产能从23年起已减少35%(从18.7万吨降低6.6万吨到12.1万吨),而总需求在2024年则增加了53%(24年新增军用需求6.0万吨,占海外可用总产能7.1万吨的84%),未来6年每年新增需求有望达到现有总供给能力的91%-128%(年均新增总产能翻倍以上的需求量,持续六年),可预计未来硝化棉的中长期价格将持续看好。