关于硝化棉及北化股份投资逻辑 请参考:网页链接{北化股份 - 下一个正丹股份(十倍股)}

硝化棉价格情况更新

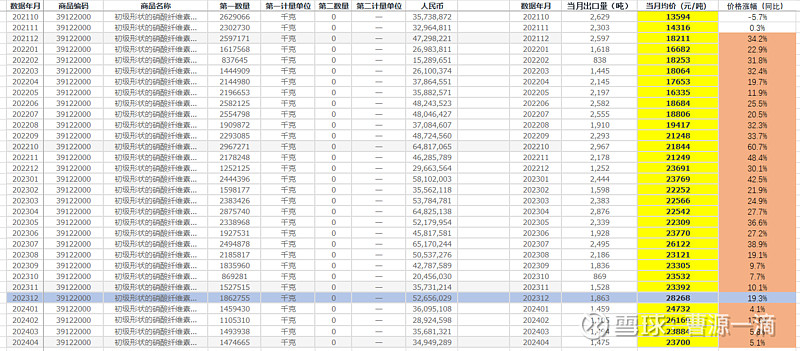

下列硝化棉价格数据 引用自 海关统计数据在线查询平台 网页链接

其中商品品类为: 初级形状的硝酸纤维素,商品查询代码为:3912200

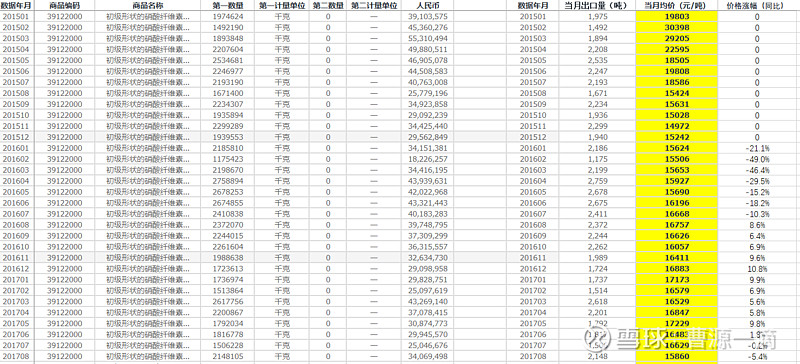

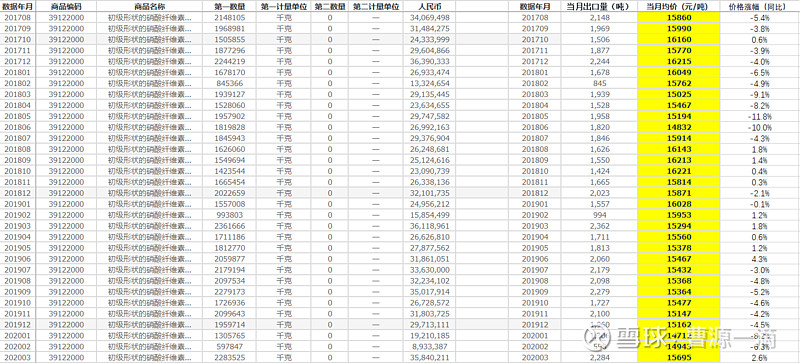

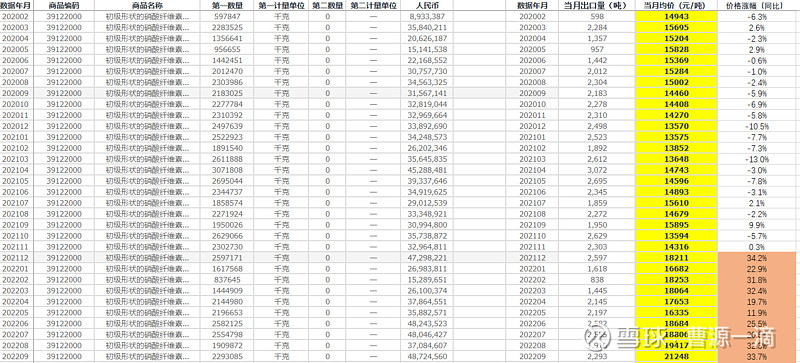

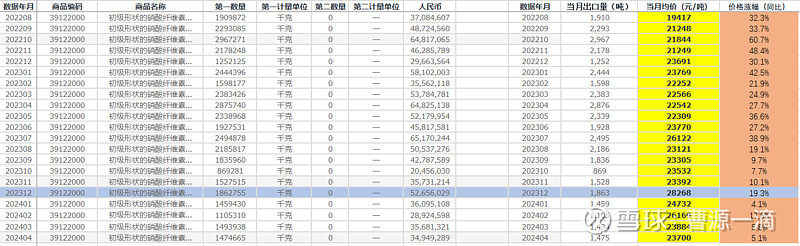

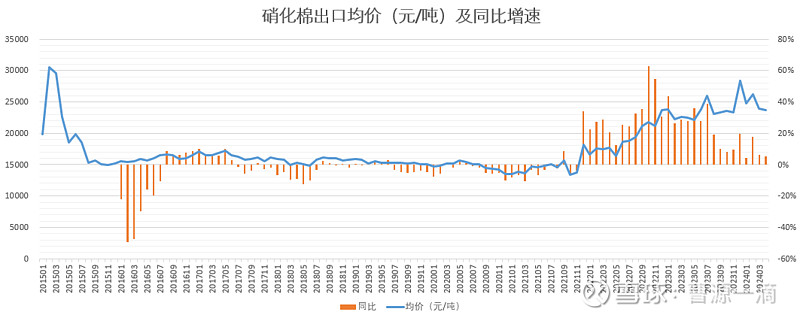

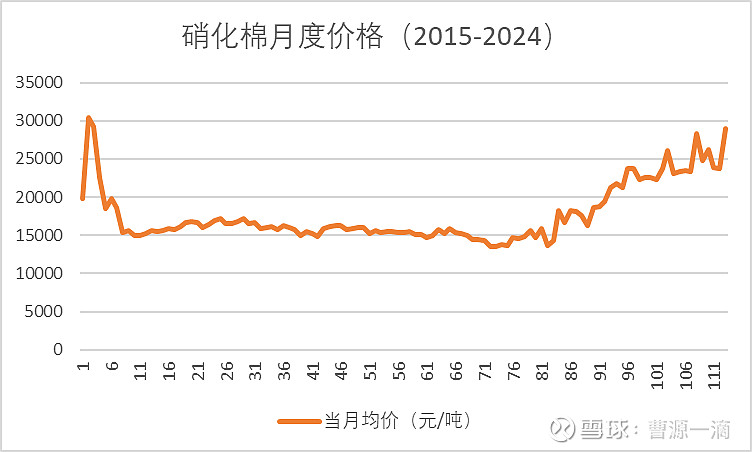

限于篇幅,我们这里仅引述自2021年起的价格数据(下面图表引述自2015年起至今的月度价格数据),2015年-2024年全部数据见本文末尾。

我们从这里能看到,2023年底(2024年初)是硝化棉过去十年历史价格最高点(均价为28268元/吨),而且硝化棉的价格从2021年11月起,已经连续30个月持续上涨(期间没有任何一个单月价格同比下滑),过往30个月硝化棉涨价主要是俄乌战争等外部因素全球涨价导致(海外硝化棉现价28万/吨,参见网页链接{北化股份 - 下一个正丹股份(十倍股)}中土耳其硝化棉报价数据)

2024年年初的出口均价为: 28268元/吨,2024年4月的出口均价为:23700元/吨。

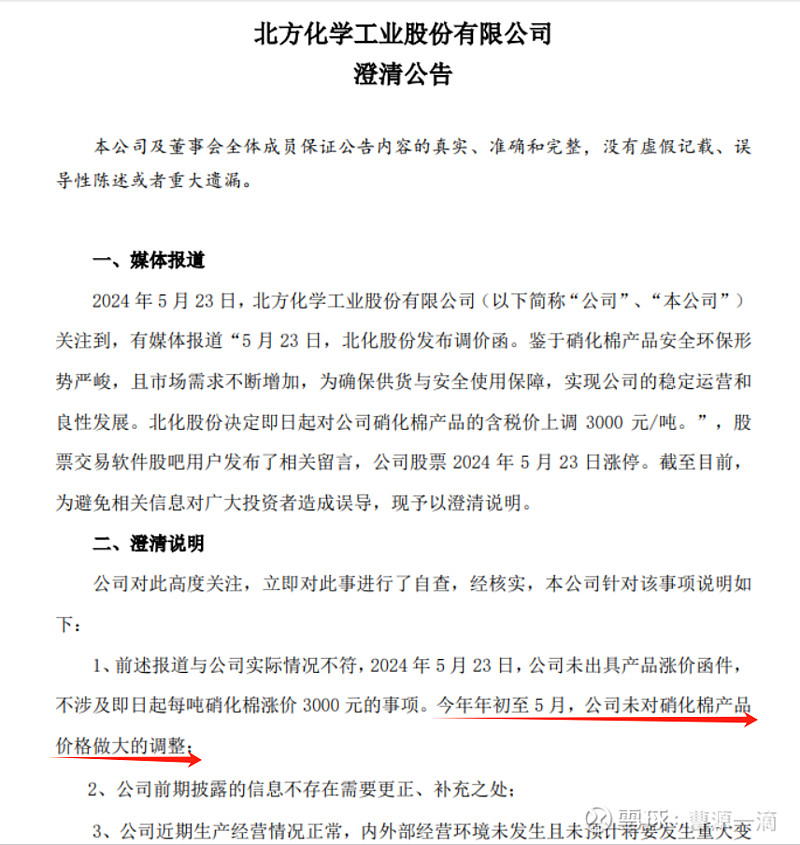

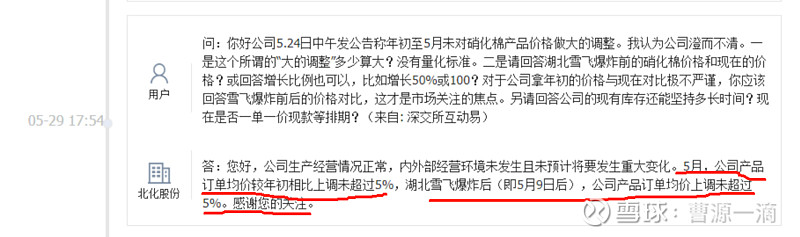

我们看到,上市公司在澄清公告中的回复,以及在互动的回复,提到5月份的均价相比年初上调未超过5%,即5月份均价预计不超过年初均价的105%,推算初5月份的均价不超过29681元/吨 (28268*105%),即2024年5月价格已经上涨,预计为2.9万+,该数据同实地调研口径5月均价2.8-3万区间吻合。

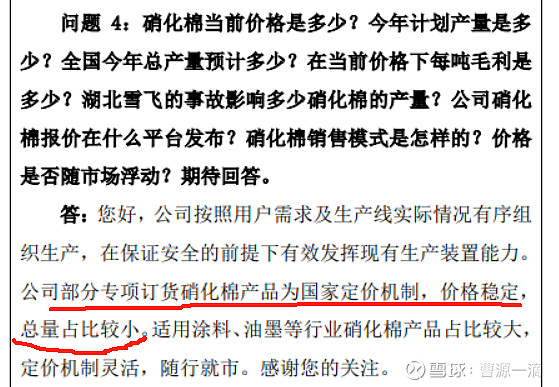

上市公司巧妙地选取了硝化棉在过去十年历史最高价的节点(24年年初,28268元),作为当前的价格(2.9万-3万元)的比较基准,这样即陈述了事实,同时也维护了国企的社会公众形象(公司为了维护国企形象,一直在避免承认趁对手爆炸后公开大幅涨价的行为)。

上市公司在最新的互动易中的回复,提到即5月份的均价相比年初上调未超过5%,即5月份均价预计不超过年初均价的105%,推算初5月份的均价不超过29681元/吨 (28268*105%),该口径同实地调研数据5月均价2.8-3万区间吻合。雪飞爆炸案发生在5月9日,公司产品单价上调未超过5%,则意味着5月初均价已经来到2.8万的区间,随后在过去的三周时间内,价格未超过3万(即2.8万X105%),符合调研口径和海关口径。

根据网页链接一文中模型推算,按照当前价格2.9万/吨推算(假定未来不上涨),预计增厚利润3亿+,24年全年净利润有望达到3.5-4亿区间。

硝化棉国内外产能情况更新

首先我们依然按照海关总署的统计口径,拿到每年全国的出口总量(其中年均出口23952吨)

根据@来根淀粉烤肠 在网页链接 一文中,测算,当前全球硝化棉产能预计大幅低于20万吨。

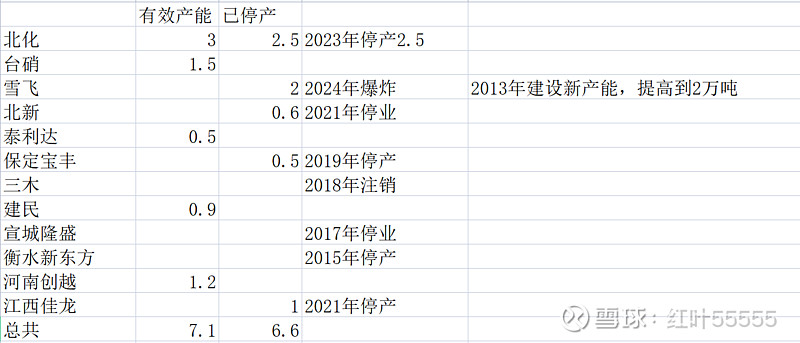

根据@红叶55555 在网页链接 一文中统计,当前国内的硝化棉总产能不超过 7.1万吨。

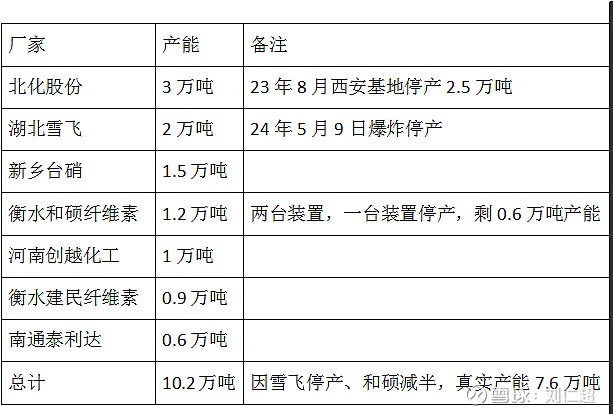

根据@刘仁超 在网页链接 一文中统计,当前国内硝化棉总产能不超过7.6万吨。

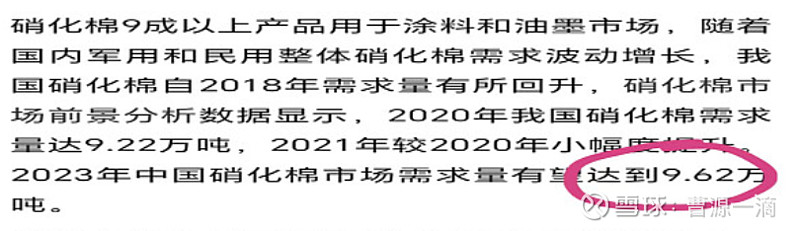

根据行业预计 2023/2024年全国的硝化棉总需求约在9.62万,

根据海关总署的统计数据,过往10年,我国年均硝化棉出口量为23952吨,合并国内需求9.62万吨,则总需求为:12万吨。

在总供给不超过7.6万吨的情况下,需求端为12万吨,则产能缺口在12万-7.6=4.4万吨,此缺口占总需求比例为36.7%。(硝化棉产能缺口明显大于TMA,故推测涨价弹性亦大于TMA)

产能的供需缺口决定价格的涨幅弹性,尤其考虑到雪飞爆炸案仅仅发生2-3周,进入6月这个全国安全检查大月才是真正开始涨价的起点,而当前硝化棉的价格又是连续30月上涨后达到的10年的最高点(2.9万/吨)作为涨价的起点,未来硝化棉价格有望如调研反馈,继续翻倍上涨至6万+以上的区间。

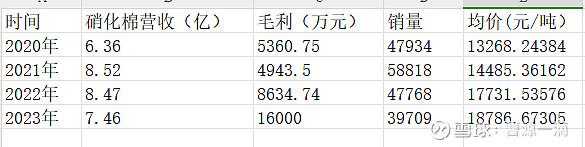

关于公司硝化棉业务过往利润情况分析

按照公司的年报数据,我们得到了下列数据:

如果我们类比同期的硝化棉市场均价,我们会发现,公司在2020年-2021年期间,均价基本和出口价吻合,到2022年和2023年期间,在出口价格大涨情况下,公司的平均售价并没有显著跟随,我们推测,很大可能是公司的军品业务在22年和23年期间占比过大导致。

也就说,公司在22年和23年有效产能大量的补贴军品(管制定价,定点保供)导致实际硝化棉平均售价大幅低于市场均价。西安工厂主要为军方供货。连续两年硝化棉价格大涨的情况下,国内军品业务拖累了公司的价格弹性,于是公司于2023年8月主动关停了西安厂2.5万吨产能,从今年后公司3万吨产能几乎全部供应民品(为了享受全面的向上价格弹性),军品总量占比将极大的降低,从而给公司带来更多的利润弹性。

归母口径上,按照公司交流的说法,更大的原因在于工业泵和防护器材这两块增收不增利,导致净利润释放缓慢。

从历史上来看,公司硝化棉业务都是公司的现金奶牛(硝化棉收入占比约35%),经销商需要预付款才能提货,同时账面合同负债近2亿,也说明了公司在销售业务上的强势定价权。公司资产负债表非常健康,没有任何有息负债,同时账面有15亿净现金。

今年随着硝化棉价格的持续抬升,公司作为全球硝化棉第一的公司,有望全面受益。

附录:硝化棉出口量月度数据及单价数据(2015-2024)

数据来源于:海关总署统计平台 网页链接