本来不想讨论的,但是目前很多人鱼龙混杂在那里胡乱分析,简单从财务角度分析下,其实这个都是最基础的如果这都看不出来那有必要仔细看下了

猪肉得商业模式是什么,就是购买饲料然后卖给下游,非常简单得模式,简单说一手交钱一手交货,典型的消费股模式,几乎所有养猪企业都没有应收账款。

你理解这个就明白为何猪肉好变现得原因,猪肉只要生产出来,就必须要卖出去,只是价格不同

1.短期借款很高吗

基本上所有的重资产养殖的,经营现金流从来都不是问题,问题是利润

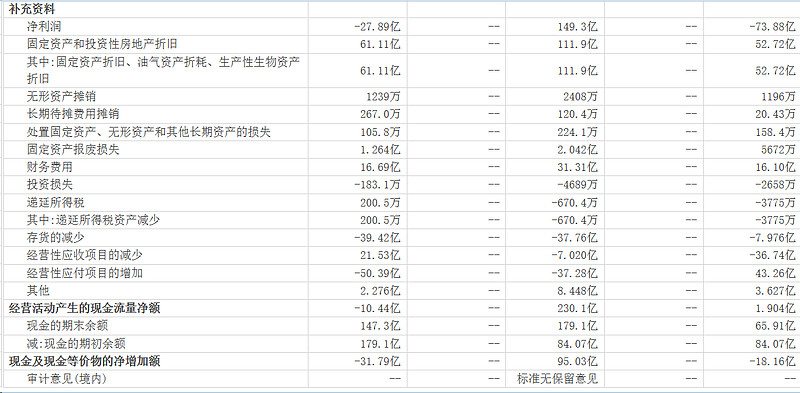

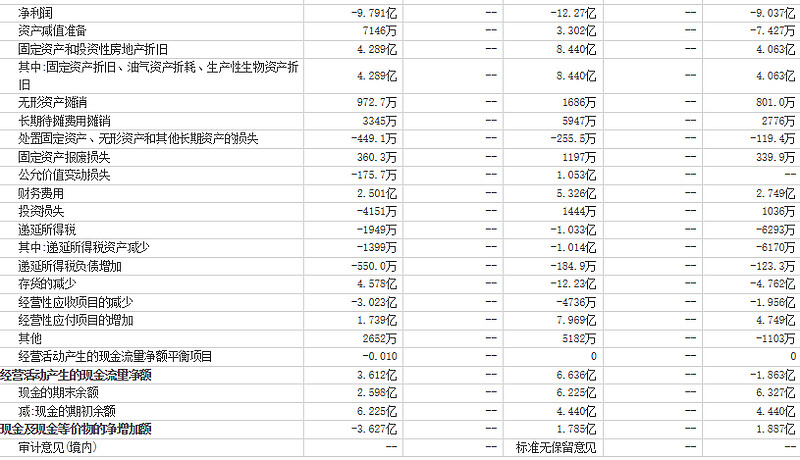

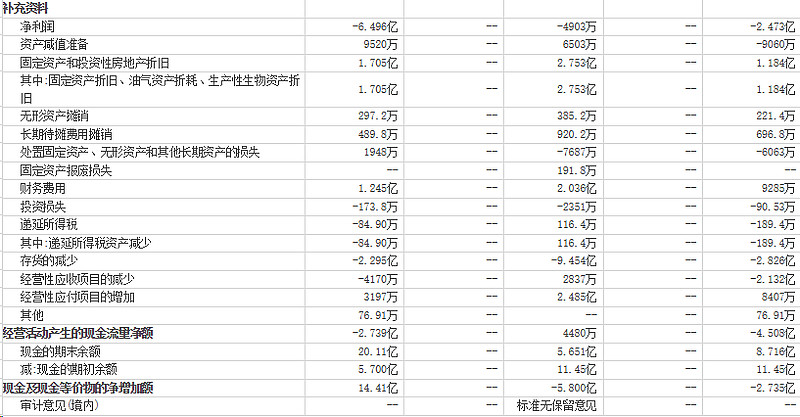

税后利润+折旧+财务费存货用+存货减少+经营性变动=经营现金流增加额

如果不考虑财务费用、存货和经营性变动就是除去折旧得净利润

净利润+折旧=净营业现金流

这个计算方式是考虑很多固定资产前期已经投入,后期折旧实际上只是账务处理,并未真正花费,所以牧原很危险吗?

牧原只要净利润为正,哪怕零利润,他都有120多亿现金流,覆盖有息负债完全不是问题,牧原得成本其实是完全成本,就是计算后的净利润,但是折旧跟三费不一样,它实际上前期已一次性投入完毕,后期折旧其实并未花费,牧原其实哪怕亏损一些,资金链完全不是问题。

2.牧原的弹性

牧原被非常多人说弹性不大,因为未来出栏增长量放缓,问题是弹性是什么,究竟是增收不增利的出栏增长,还是利润增长

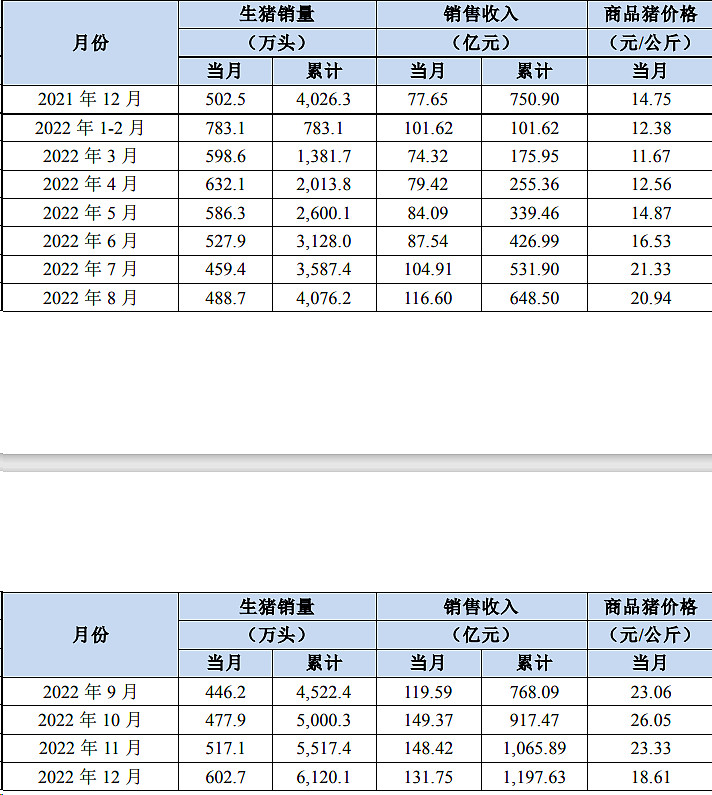

以上是牧原2022年出栏数据和售价,牧原以育肥为主,平均均重110公斤~120公斤,取值110公斤,2022年平均售价为17.8元/公斤,22年牧原年均成本为15.8元,通过简单估算得出牧原养殖利润为134.6亿元,这种数据无限接近于149亿净利润。

很多人忽略降本带来弹性是远高于单存增量,目前牧原成本接近14.5元,如果22年是14.5元成本,那他的净利润就是220.32亿净利润,接近20年历史最高水平,注意22年基本上是除了牧原温室等少数企业赚钱,其他亏损的行业盈亏线

其实目前这种状态其实不用担心去化问题,因为早晚的事,只是弹性,目前行业盈亏线其实是18元上下浮动,如果逆周期猪肉均价15~16元,顺周期必须是21~22元,行业才能达到平衡,否则18元的养殖成本必然要崩解掉,因为这种产能根本无法产生利润,一个周期下来这种成本产能就会被淘汰掉,但是18元是行业盈亏线,事实上顺周期高度必然要高于年均21~22元,不然行业,要不了多久就会大量企业被淘汰,从而实现周期均衡,简单说逆周期亏多少,顺周期就至少盈利多少。

其实简单按照行业成本顺周期最低22元估算,再未来2年内某个时间点实现,8000万头产能,110元均重,牧原利润至少为600多亿,接近700亿净利润,按照10%出栏增长量,给与8倍pe,至少也是6000亿估值才是合理的

问题是2年后牧原产能不会仅仅8000万,猪肉价格也不可能最高年均22,虽然到不了30,但是25~28还是可能的,当然那个不予估值了

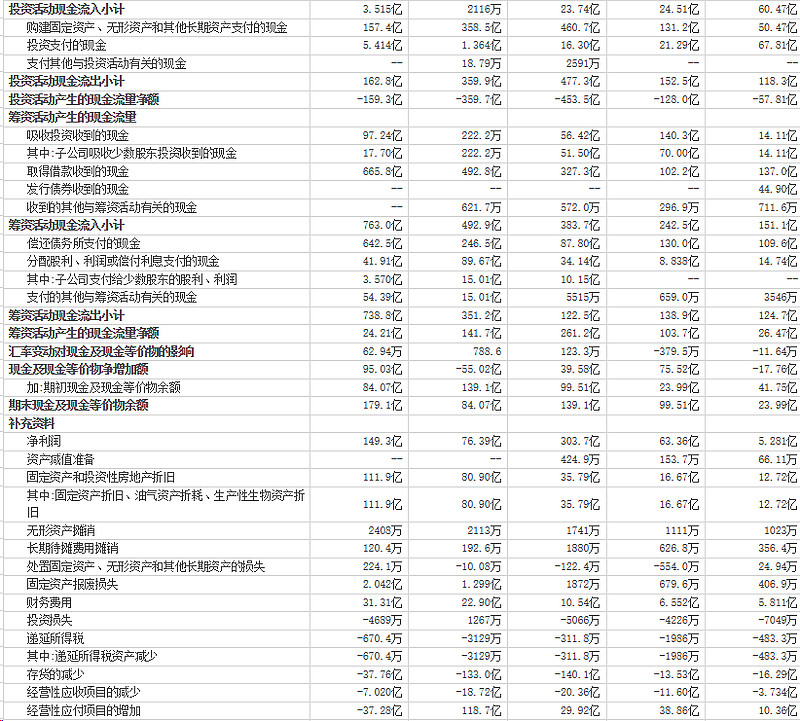

3.短贷高长期借款少,是牧原这种经营模式普遍现象

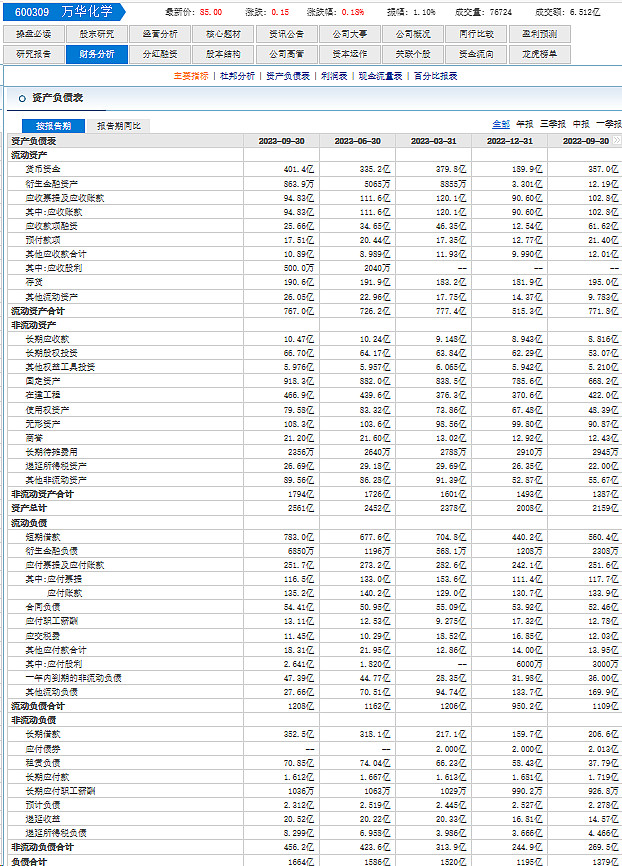

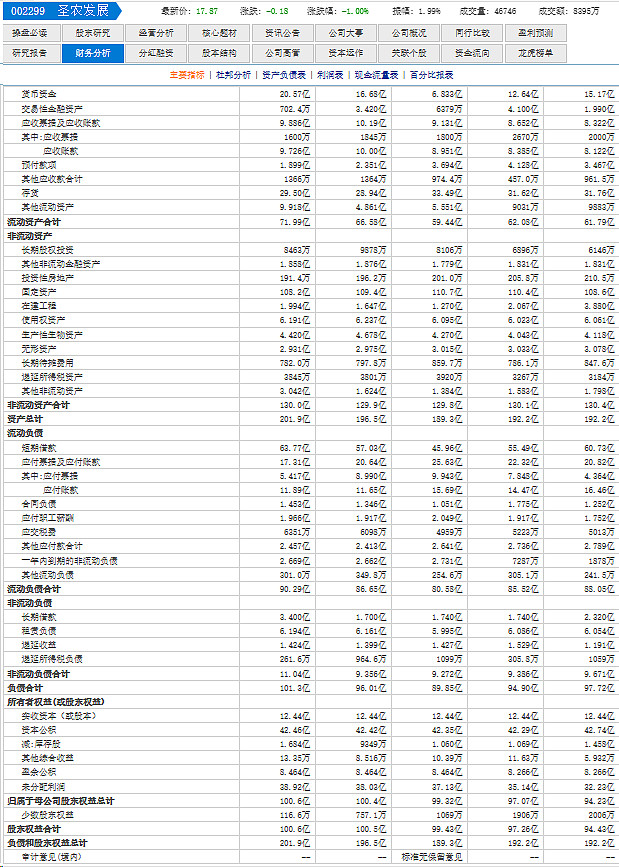

最后说下短债较高的问题,这个是养殖业普遍现象,甚至是重资产企业扩张普遍现象,比如说万华化学和圣农发展

401亿货币资金配合783亿的短期借款和47.39亿的一年内流动负债可是万华化学的资产负债表,流动比是0.64。

20.57亿的货币资金配合上63.77亿的短期借款外加上2.669亿的一年内流动负债可是圣农发展的资产负债表,流动比为0.8。

请问是否万华化学和圣农发展马上要暴雷?牧原流动比目前是0.7。

很多人从来不仔细看财报,流动比对于这种重资产扩张的企业本身就不公平,这种企业统一特点是流动比偏低,而且万华化学的应收账款还高,牧原连应收账款都没有。

牧原这种产品非常好变现的企业只要盈利,短债根本不是问题,因为至少100亿的经营净现金流,覆盖短债及其利息完全不是问题。

为何我不看好傲农和新五丰

傲农的您能清楚看见23年中报和21年经营净现金流为负,22年盈亏平衡,22年均价接近18元,经营净现金流才刚刚平衡,你知道他的成本有多高吧

至于下面的呢

给你们看下新五丰多垃圾吧,23年中报经营净现金流为-3.9亿,22年刚刚平衡,21年为-2.1亿,当然这里面有财务调整,实际上22年应该是现金成本为正,23年应该亏的更过才对。简单说对于这种一年经营净现金流失8亿,如果随着产能扩大增加存货,增加资本性支出,资金一年流失就不是8亿了,这种企业再极短时间内资金会枯竭,更何况只有20亿的期末现金呢,最理想状态,一年半就资金链崩盘了。当然我说的再具体点,半年流失4亿是128万头出栏的流失速度,如果是300多万,可是11亿,如果是500万是15.6亿,这只是经营净现金流流失,这是不考虑其他情况,仅仅不扩大生产带来成本的现金流失速度,简单说明年500万头,明年如果行情跟今年一样,就铁定资金链断裂了

5.关于财务是否造假

很多人说牧原固定资产1092亿,固定资产高,一定造假,这么说吧,如果造假,1092亿的固定资产,也只是历史上虚增利润,而不是最近2年虚增的利润,而且牧原转固很及时。如果牧原过去造假,那肯定是垃圾装优秀,问题是你怎么解释22年还有今年利润呢

22年牧原资本性支出157.4亿,折旧111.9亿,当前固定资产1064亿,折旧率10.5%,这个折旧只要确定下来是很难变更的。如果是牧原固定资产造假,22年他的利润会突然骤降的请问如何再没有任何大规模减值得情况下利润不发生突变呢?牧原太透明了,每个月得猪肉售价,猪肉出栏数都已经公布,你再这种情况下怎么再资本性支出大幅减少,22年利润还能保持不变呢,如果造假就会暴雷了。其实牧原财报已经证伪了。简单说20年460.7亿,21年358.5亿资本性支出配合上当期35.79亿和80.9亿折旧,你说虚增利润和现金流可以理解,请问22年资本性支出骤降到157.4亿,配合上折旧111.9亿,这种情况下利润如何做到不发生大的变化呢。牧原固定资产是非常难造假的,尤其是目前资本性支出跟折旧差不多的时候