1.斥资55亿增持成都太古里股权至100%,无争议。

2.斥资(注册资金36.54亿,太古出资25.58亿?)投资西安太古里70%股权,一致看好,新地标。

3.斥资97亿投资的前滩太古里二期及洋泾项目40%权益,无争议。

4.斥资40亿投资的颐提港二期50%股权,回报率还不错。

5.三亚太古里(注册资金25亿,太古出资12.5亿?),中免cdf免税城的先发优势加上太古的品牌力及运营能力,地标地位难以撼动。

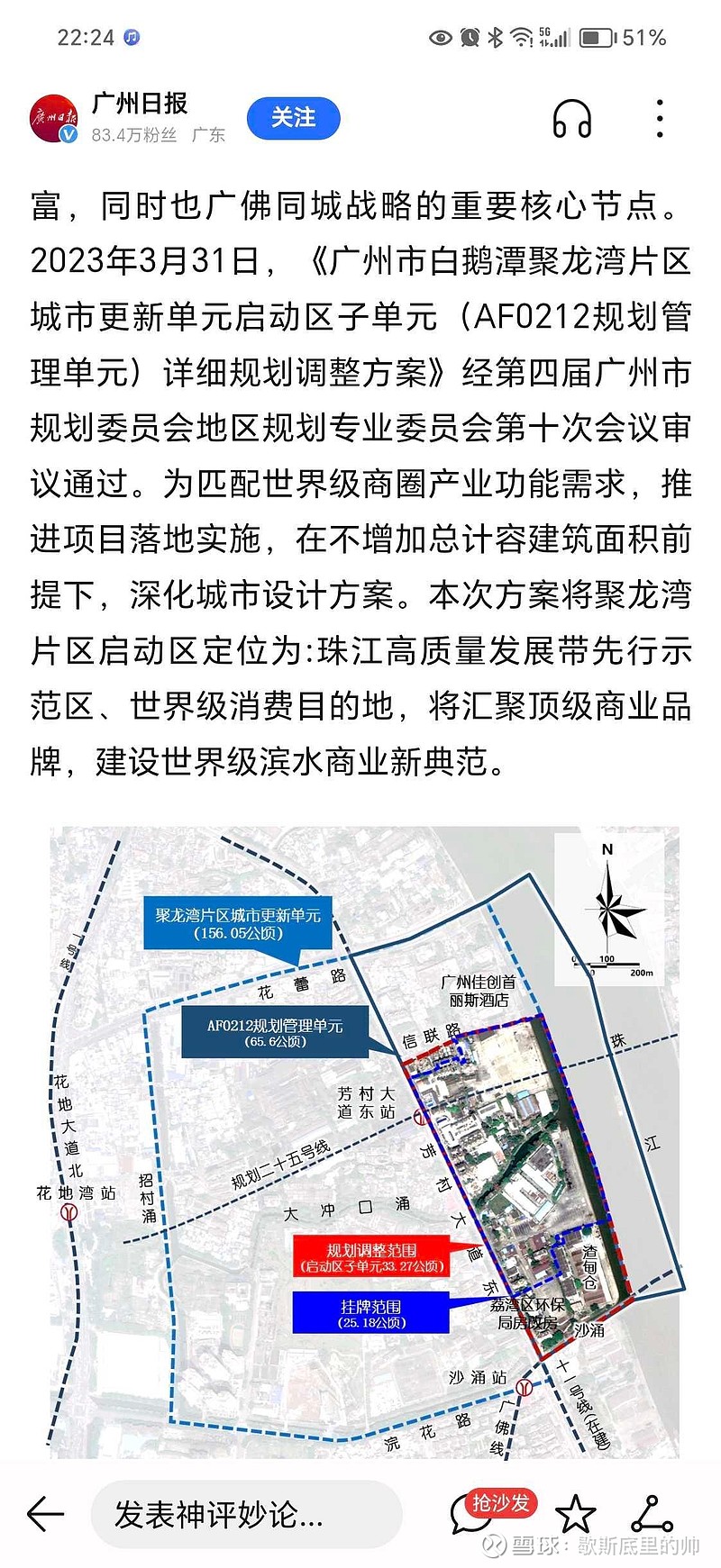

再谈一下聚龙湾项目,凑齐最后一块拼图。

首先,聚龙湾项目尚未被写进太古的报表,目前只是有一个合作意向,到底怎么弄还不清楚。所以只能聊一下远期的前景。由于这个地块周边配套尚不成熟,全面开业应该在5年以后了。

看下图,项目处于11号线,广佛线,规划25号线及跨江隧道的交汇处,我觉得项目的价值,取决于25号线和跨江隧道是否可以兑现。如果可以兑现,则具备新地标的潜质。$太古地产(01972)$