这里有两个思路,一个选21年上半年之前货值低,近两年新增货值比较高的,影响较小,未来利润也较稳定,毫无疑问,$华润置地(01109)$ 是最优选。

一个是选住宅占比更小,且负债率极低的,这个影响最小,比如太古。

从图形上看,内房股有筑底迹象,$万科企业(02202)$ 今天大跌放量,有中期反弹的可能性。虽然我不持有,但感觉反弹概率还是不小的,小票没有价值还不是瞎炒,地产板块整体看好。

如果非要扯基本面,3、4月月销一定会环比大增的,市场习惯于线性外推,所以上涨概率不小

| 发布于: 修改于: | Android | 转发:1 | 回复:66 | 喜欢:6 |

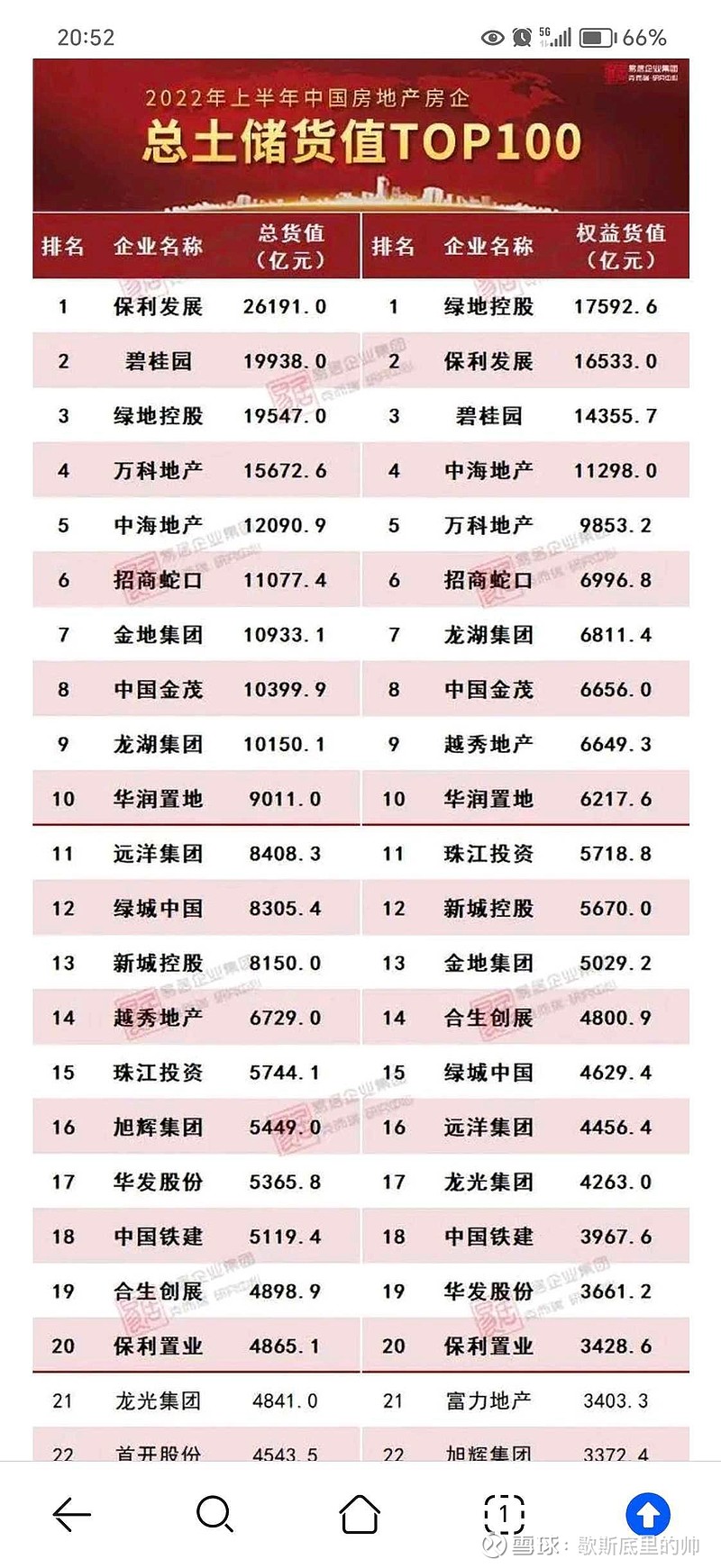

内房股2023年业绩出来了,市场也给出了反馈,华润明显好于同行。我不认为其他房企拿地的水平就高于$华润置地(01109)$ ,比如$绿城中国(03900)$ 粉天天吹卧龙凤雏拿地好,结果2021上半年高价地拿的最多。关于2021年上半年绿城拿了大量高价地的事实,也是最近几个月才慢慢承认的,原来都不承认,尽管有数据证明且从来结算不出利润。

住开业务强如华润,也不得不面对周转变慢,房价下跌存量土储成为负担且负债率过高的事实,只能说负担相对小,明显比同行好,且显著好于中海等央企,市值上也有体现。但如果我们换个思路,住开业务占比很小且商办运营极为优秀且负债率最低派息长期稳定增长的$太古地产(01972)$ 是不是更好的选择呢?

我提一个建议,$绿城中国(03900)$ 的粉丝横向对比一下数据,就知道绿城和华润的差距有多大了,也就搞清楚为啥绿城分红总是拿不出钱来了。然后思考一下,为什么华润在行业不景气的情况下还能有那么高的分红,商业模式有何差别?咱们讨论问题,总得有个参照物吧,如果总拿信用受限的房企来对比,绿城无疑是伟大的。

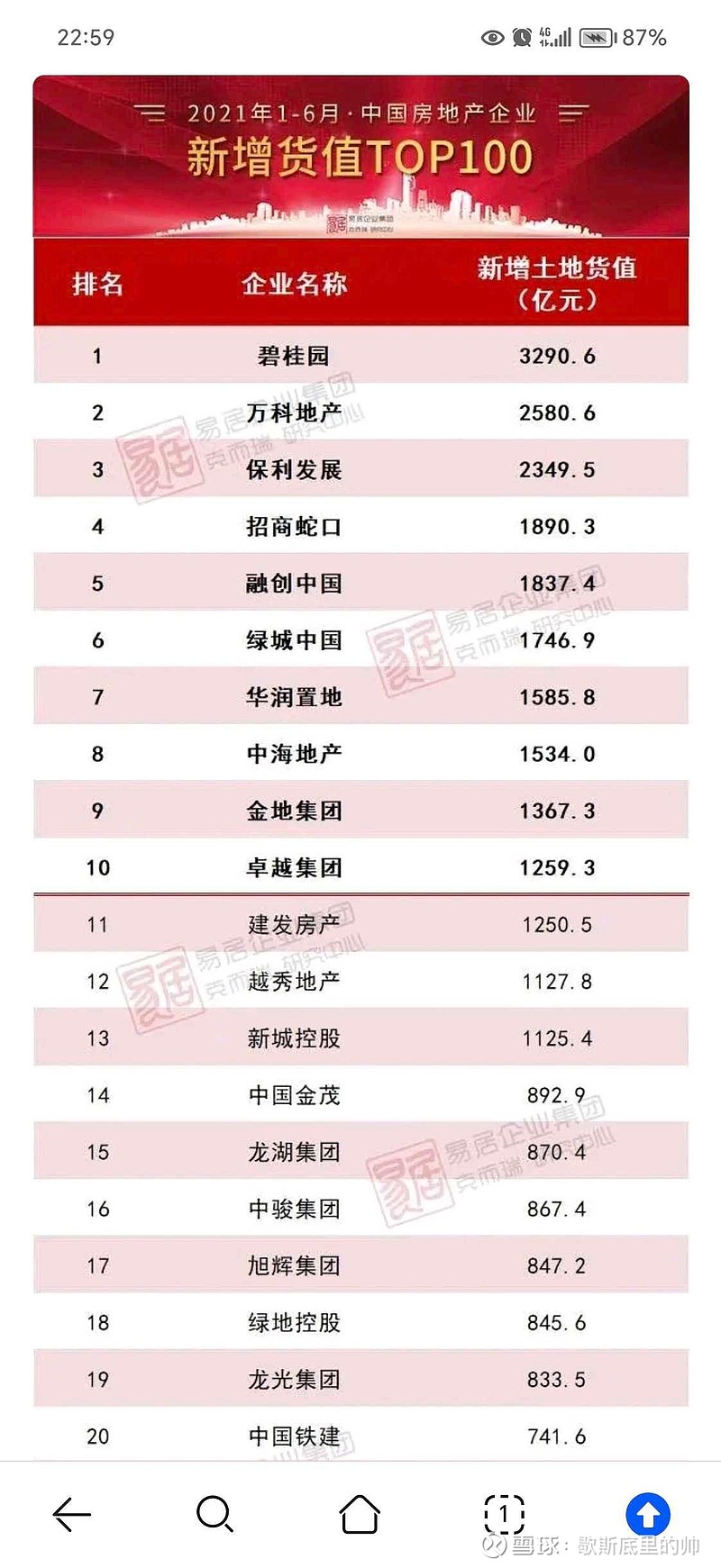

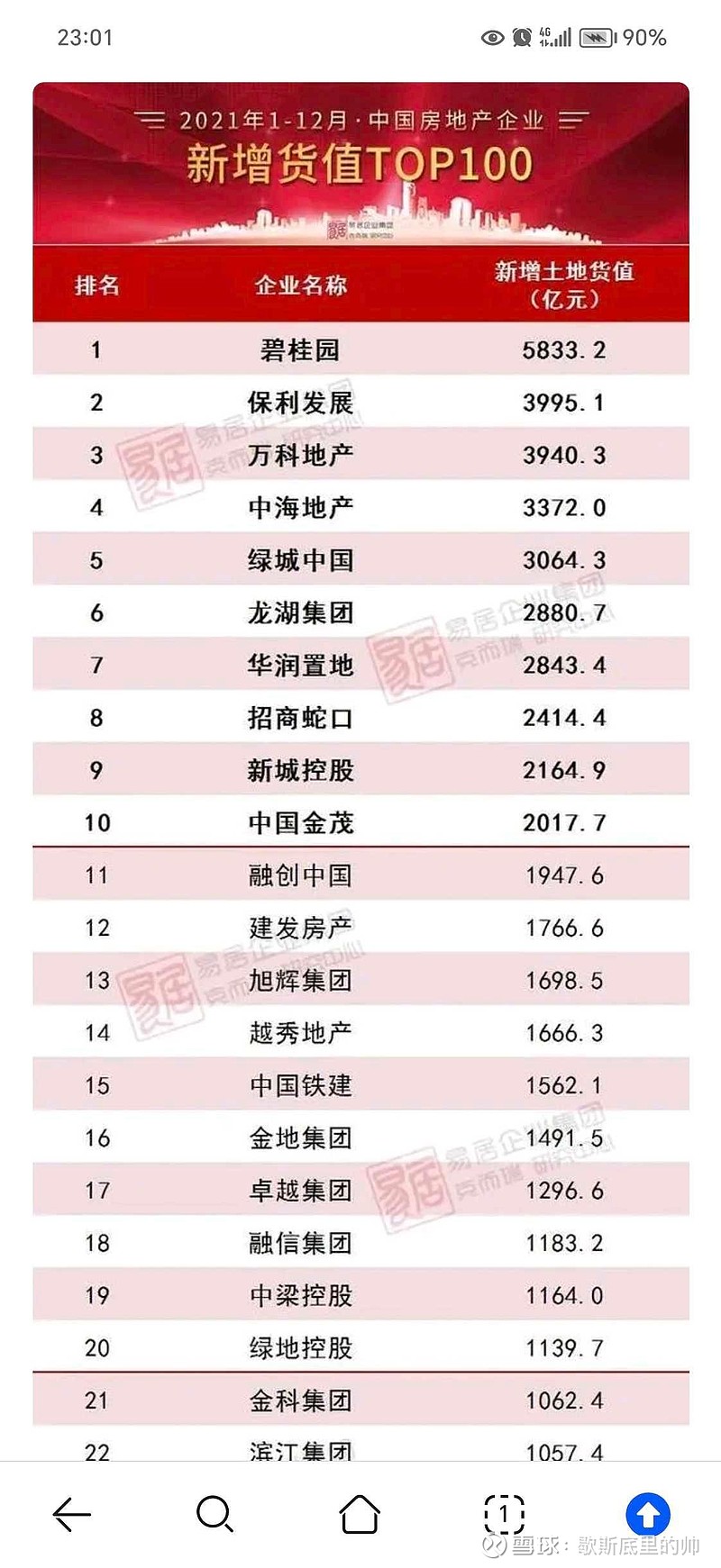

有个问题请教一下:这里貌似招商蛇口的数据有点不一致?2020年土储4400亿,21年新增土储2400亿,为什么21年底土储还是4400亿?

我发这个帖子,是从大的框架来避坑。当然,这里不排除$绿城中国(03900)$ 突然变优秀的可能性,只能说一家企业的行为和文化的改变是非常困难的。

当现在周期变得更加明朗以后,从大的数据框架来分析基本面,经营更加优秀的企业是$华润置地(01109)$ 。如果非要选A股,招蛇比保利要更优秀,估值上的溢价并不大。只需要记住一点,2021年之前的土储,对于房企来说都是沉重的负担,不是只有2021年一年的,之前的土储也有影响,尤其是刚开始限价的16-17年。

如果视野放的更宽阔一些,$太古地产(01972)$ 的拿地周期把握更加高明,因为太古不仅是在2021年之前没拿地,而且是在做资本循环降低负债率,高下立判。

这点我真佩服你,想明白的时间比我早太多了

我今天突然想透了,没必要吊在狗科上,负债这么高,有什么好?优质资产卖了化债后,还剩啥?

存货也能贬值。万科流动资产中有很多的存货…