不废话,先上图。

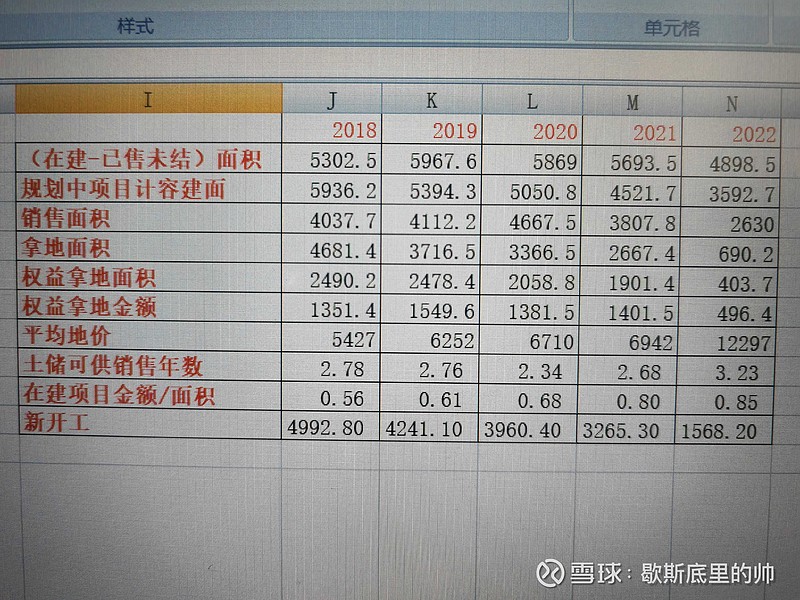

1.在建-已售未结 代表存量可供出售的面积,这一数值是稳定的,2022年拿地平均地价翻倍,上述面积有略微下降,毛估估可供销售货值稳定。

2.从2019年开始,拿地面积持续低于销售面积,开始持续收缩土储规模,规划中项目计容建面持续降低。

3.土储可供销售年数保持稳定,始终保持在2-3年的水平,万科并不缺地。

4.在建项目金额/面积 持续提升,代表可供销售货值单价提升。

5.新开工面积持续下降,以降低对资金的占用,2022年通过提高拿地单价的方式保证可售货值的稳定。

总结:从2019年开始,万科持续压缩存量土储的面积,同时降低新开工面积压缩在建项目规模,以保证交付洪峰来临时的资金安全。万科2020年销售金额高达7041亿,已售未结金额6981亿,2022年,万科销售金额4169亿,已售未结金额5300亿,交付洪峰对万科资金占用的压力期已过,未来将进入平稳发展阶段。

从万科的战略来看,开发、经营、服务并重是长期战略,未来业绩的主要增长点在于经营类业务的持续扩张及REITs加快周转贡献利润,住开业务对业绩的贡献主要在于结算毛利率的回升。$万科企业(02202)$ $万科A(SZ000002)$

精彩讨论

歇斯底里的帅2023-10-26 12:32最近行业下行,其实有不少人关心万科的存量土储何时出清?

我大概算了一下,截止2022年底,万科土储3000多万方,其中有一千万方是楼面价极低(比如一两个亿就几百亩)滚动开发的,基本不占用资金。那么剩下的土储还剩2000多万方,2022年新开工1500多万方,那么,还剩下几百万到1000万方土储,剩下的就是在建的项目,在建的项目今年竣工面积很大。去年销售2600万方,可以说土储基本出清了。

所以,不用担心万科土储减值的问题。万科从2019年行业景气周期开始去土储,土储大部分卖在高位了。当然,2021年上半年全行业拿地楼面价都偏高,而万科2021上半年预留了2000亿货币资金,拿地是相对少的。所以,经过2019-2023这5年去土储,万科的土储已出清的差不多了,在大型房企里,万科的资产是最轻的。

过去我经常说万科资产重,主要是经营类业务,不能发REITs,占用了大量自有资金,不过这些资产每年也可以产生6-7%的现金流。目前正在推进3个REITs,争取年内能发出,这个问题解决了,万科的资产肯定会变轻。$万科企业(02202)$ $万科A(SZ000002)$

天宇流星2023-05-01 21:24万科从18年开始喊活下去,从19年连续拿地面积小于销售面积,去杠杠非常明显,不是像各位老铁喷的别人只喊不干的,万科好歹年收入5000多亿的,员工十几万的大公司,转向难道是直接停下来?这样谁都不会允许的,船大难掉头,只能慢慢的降杠杆啊,其实万科经营一点问题都没有的。当前只是周期的底部难看而已,就这样,各位老铁看看去年的利润应该还是所有房地产企业第二名,仅仅少于华润,分红金额更是第一吧,远远超过第二名,销量也是前三,其实销售万科想拿第一完全有继续和保利一样上杠杆的能力,只是管理层志不在此。

歇斯底里的帅2023-10-31 11:50我不管市场怎么看,股价怎么走,我觉得自己的逻辑是对的。万科的行业地位和国企背景决定了其安全性,这是最简单的常识。我一股也没有卖,我就是简单地相信常识。$万科企业(02202)$ $万科A(SZ000002)$

歇斯底里的帅2023-05-01 21:40是的,缩表的时间不同,效果完全是不一样的。比如万科在19-20年景气周期缩表,土储的去化就非常好,是赚钱卖的,股东权益持续增长,杠杆自然会下降。现在有不少房企被动缩表,赔钱卖,越卖实际杠杆越高,无解。央企现在还在加杠杆阶段,不知道去杠杆的时候会是怎样的情景,但如果维持目前的周转水平,交付洪峰的资金压力会很大。万科最令人欣赏的一点是,她是top级房企里唯一实现主动缩表并取得成功的房企,在缩表的过程中,还顺带把经营类业务做到了行业领先的地位,不过好像很多小股东对此好像并不满意$万科企业(02202)$ $万科A(SZ000002)$

歇斯底里的帅2023-10-26 14:09不亲身经历这个周期,是无法理解行业出清到底有多残酷的。能活到现在的企业都非常优秀,对这些优秀的企业致以敬意!可是行业发展到现在,不是企业优秀就可以活下去,而不是比谁更优秀,谁更少犯错,谁做的准备工作最足。万科是最早提出活下去也是最早去库存的,现在资产也最轻,会计处理给未来预留的空间也最大。试想,在前几年行业景气的时候,提出活下去、缩表出清、黑铁时代的时候,需要多强的前瞻性和勇气,又承受了多少批评。并且万科战略定力很足,坚持以销定产的策略,这两年一直坚持去库存没有加杠杆,这种策略就预留了很多容错的空间。

全部讨论

最近行业下行,其实有不少人关心万科的存量土储何时出清?

我大概算了一下,截止2022年底,万科土储3000多万方,其中有一千万方是楼面价极低(比如一两个亿就几百亩)滚动开发的,基本不占用资金。那么剩下的土储还剩2000多万方,2022年新开工1500多万方,那么,还剩下几百万到1000万方土储,剩下的就是在建的项目,在建的项目今年竣工面积很大。去年销售2600万方,可以说土储基本出清了。

所以,不用担心万科土储减值的问题。万科从2019年行业景气周期开始去土储,土储大部分卖在高位了。当然,2021年上半年全行业拿地楼面价都偏高,而万科2021上半年预留了2000亿货币资金,拿地是相对少的。所以,经过2019-2023这5年去土储,万科的土储已出清的差不多了,在大型房企里,万科的资产是最轻的。

过去我经常说万科资产重,主要是经营类业务,不能发REITs,占用了大量自有资金,不过这些资产每年也可以产生6-7%的现金流。目前正在推进3个REITs,争取年内能发出,这个问题解决了,万科的资产肯定会变轻。$万科企业(02202)$ $万科A(SZ000002)$

万科从18年开始喊活下去,从19年连续拿地面积小于销售面积,去杠杠非常明显,不是像各位老铁喷的别人只喊不干的,万科好歹年收入5000多亿的,员工十几万的大公司,转向难道是直接停下来?这样谁都不会允许的,船大难掉头,只能慢慢的降杠杆啊,其实万科经营一点问题都没有的。当前只是周期的底部难看而已,就这样,各位老铁看看去年的利润应该还是所有房地产企业第二名,仅仅少于华润,分红金额更是第一吧,远远超过第二名,销量也是前三,其实销售万科想拿第一完全有继续和保利一样上杠杆的能力,只是管理层志不在此。

我不管市场怎么看,股价怎么走,我觉得自己的逻辑是对的。万科的行业地位和国企背景决定了其安全性,这是最简单的常识。我一股也没有卖,我就是简单地相信常识。$万科企业(02202)$ $万科A(SZ000002)$

我个人从主观上判断,万科的缩表出清周期已经结束。其实如果关注管理层言论的话,去年初万科年会上郁总的表述是,缩表出清生死之战,今年郁总在业绩会上的表述是春天来了。万科的春天来了,不管你信不信,我是信了。$万科企业(02202)$ $万科A(SZ000002)$

很多人没有看懂万科。

现在扯销售的人都是非常无知的,其实万科最近走的弱跟6月销售预期不好有很大关系。

万科过去几年主要就做了一个事:去土储,去土储的过程销售不会好。

去了土储,把宝贵的资本金做经营类业务,做旧改,做高毛利周转稍慢的项目,把拿地的节奏控制住,提高拿地单价减少拿地面积,这是应对不知何时到来的周期下行最有效的方式。

房企需要面对的行业环境是,周转变慢了,不会总是有限价房快速去化的机会的,周转必然变慢。看不到这一点,就看不懂谁才是真正的优质房企?谁在未雨绸缪?

面对周转变慢,谁最早出清,谁最早股权融资,谁最先提高产品品质和定位,谁就占据了未来的竞争优势。$万科企业(02202)$ $万科A(SZ000002)$

万科:好危险,终于活下去了!

同行:万科牛B! 还能分红?

股东:还要脸吗,股价跌这么多还不涨

我给地产股的空头提个建议,要做空地产股,做空万科就行了。只要把万科打下来,就能把整个地产板块砸下来,房企失去融资能力,现金流枯竭,整个板块就做空成功了,加油!$万科企业(02202)$ $万科A(SZ000002)$

是不是对缩表有误解?表是资产负债表的意思,压缩负债规模才叫缩表,和面积不面积没有一毛钱关系。去年万科新增负债的增加量可是名列前矛的,都超过了15%,市面上有几家去年是超15%。这跟本不是缩表行为,完全是加速扩表行为。人家是压缩负债规模后面积缩减,你增加负债面积还缩减,恰恰反而证明什么呢。

不确定的是整个房地产市场下滑的持续性,如果阴跌几年,对整个行业都是严重打击!