| 发布于: | Android | 转发:21 | 回复:32 | 喜欢:25 |

兴业以对公为主,银银平台以服务小银行为主,以发债等做市商为方向。兴业在银行里面确实不是常类。类似的还有南京和宁波。在你的表格上看到这两个银行了吗?江苏都有呀。江苏估值0.6,南京0.8。

《银行4.0》我也略读过。我的感受是,这部书更多讨论的是商行。讨论投行、银行混合经营的少。不大适合于评价“商行+投行”定位的兴行。当前,商行很多业务的确是被金融科技解决,不需要那么多人力做机械性的活。但投行很多业务难以完全实现无人化,无法被人工智能完全取代。这部分,《银行4.0》谈得很少,可能被作者有意忽略,也有可能是因为作者没有传统商行+投行的背景。因此,我选择继续持有兴行。对银行业的投资,我选择“三妻四妾”组合,目前持有招行+建行+兴业+民生。招行最多,其次建行,兴民较少。

招行app总有各种送钱活动

APP还是招行做的好,我算是日活跃用户了

萝卜青菜各有所爱!

老司机

招行各种小红包吸引羊毛党们,连刷个信用卡也可以满300减3元

平安银行、建行是储蓄卡跟信用卡在一个app的,工行是app一家亲的,其他银行基本上是储蓄卡信用卡两个app

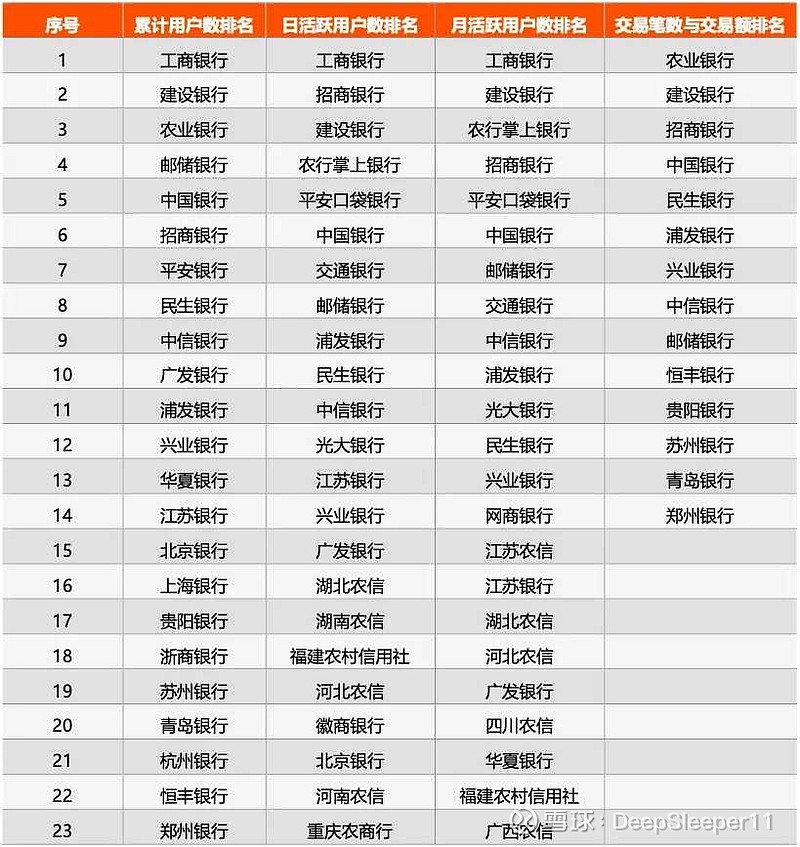

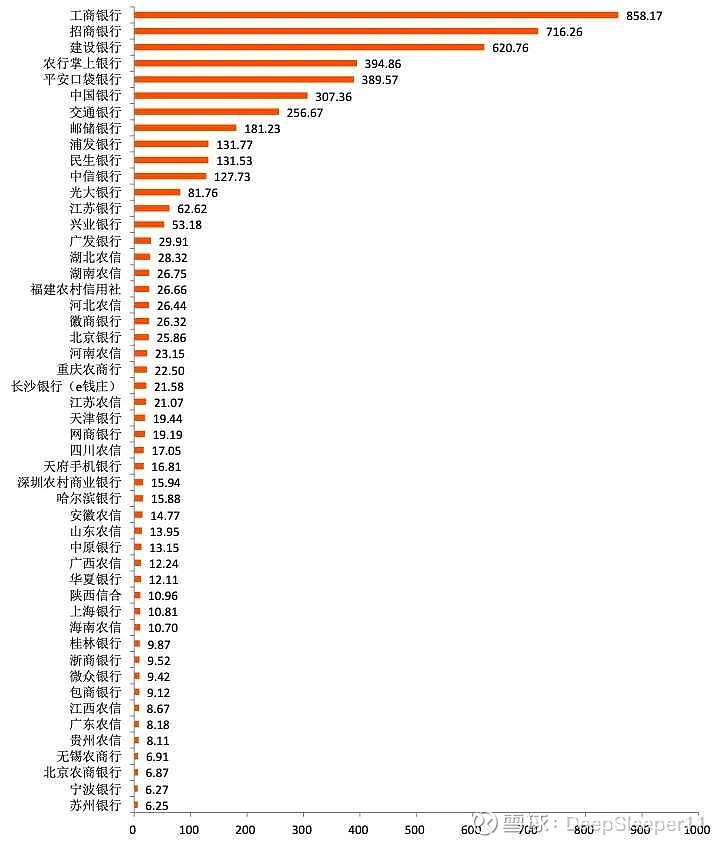

招行的日活已超越建行,兴业日活月活惨不忍睹!