| 发布于: | Android | 转发:21 | 回复:32 | 喜欢:25 |

兴业以对公为主,银银平台以服务小银行为主,以发债等做市商为方向。兴业在银行里面确实不是常类。类似的还有南京和宁波。在你的表格上看到这两个银行了吗?江苏都有呀。江苏估值0.6,南京0.8。

《银行4.0》我也略读过。我的感受是,这部书更多讨论的是商行。讨论投行、银行混合经营的少。不大适合于评价“商行+投行”定位的兴行。当前,商行很多业务的确是被金融科技解决,不需要那么多人力做机械性的活。但投行很多业务难以完全实现无人化,无法被人工智能完全取代。这部分,《银行4.0》谈得很少,可能被作者有意忽略,也有可能是因为作者没有传统商行+投行的背景。因此,我选择继续持有兴行。对银行业的投资,我选择“三妻四妾”组合,目前持有招行+建行+兴业+民生。招行最多,其次建行,兴民较少。

曾经摩根也是批发银行,企业客户住信贷主力,这是国情,虽然个人各户在增加,但个人客户难道没风险,企业有人救,个人怎么救?

你认可金融科技的话,那你应该买平安。平安的客户电话都是机器人打的,进过语音识别后自动把语音信息记录,分类处理,可能还有AI分析。另外,平安有全国数量最多的金融科技从业人员。

兴行是混合经营、轻型化、平台化的代表之一。

银行app好坏,还是看习惯。现在中行顺手也感觉很舒适。

兴业app确实不喜欢

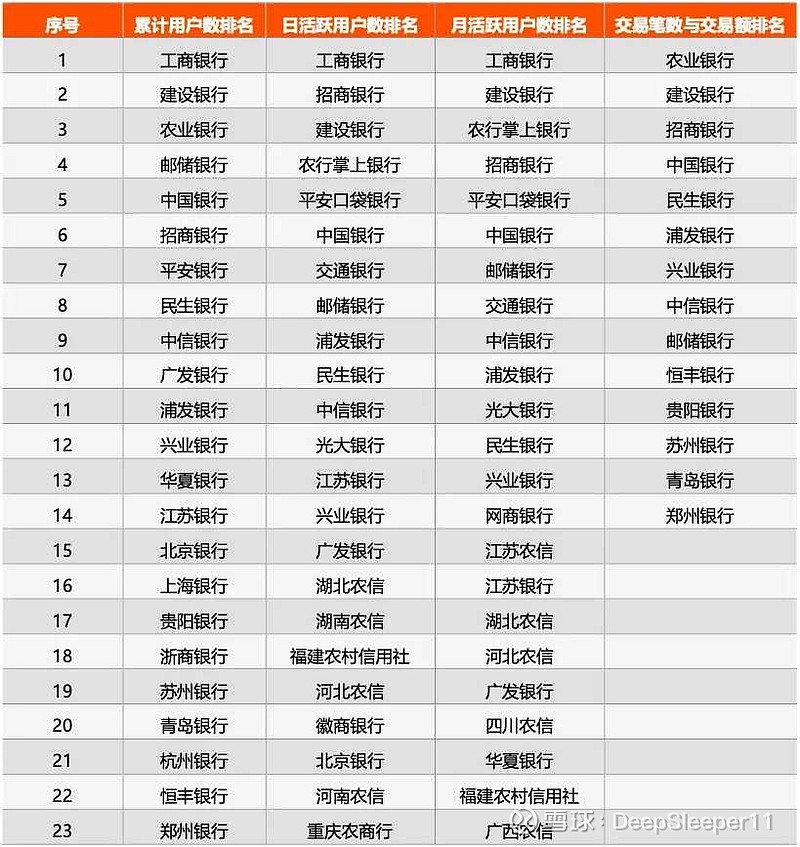

交易笔数和交易额不见平银?

建行的界面很简洁,也很好用。

恒丰的金额和笔数居然会这么大

现在是银行+、保险+的时代了,国内优秀金融服务公司已经走在了全球的前列,并在不停的探索,新基建也会加速这种创新探索的优势。