2018年,又一个分裂的年份。先不提创小了,觉得那玩意整体上有价值的,不用看这篇文章了。这篇文章就说说市场几个主流板块。

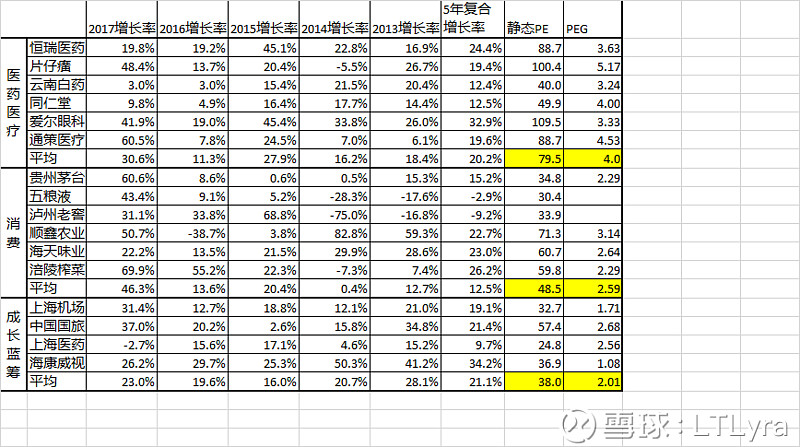

先看一下医药医疗:

恒瑞医药,2017年扣非净利润31亿,同比19.8%;2016年扣非净利润25.9亿,同比19.2%;2015年扣非净利润21.7亿,同比45.1%;2014年扣非净利润15亿,同比22.8%;2013年扣非净利润12.2亿,同比16.9%;2012年扣非净利润10.4亿,同比22.9%;5年业绩累计增长198%,5年复合增长率24.4%。2018年一季度扣非净利润9.04亿,同比16.6%。当前市值2751亿。静态PE 88.7倍,按5年复合增长率计算的PEG 3.63;动态PE 74.1倍。

片仔癀,2017年扣非净利润7.75亿,同比48.4%;2016年扣非净利润5.22亿,同比13.7%;2015年扣非净利润4.59亿,同比20.4%;2014年扣非净利润3.82亿,同比-5.5%;2013年扣非净利润4.04亿,同比26.7%;2012年扣非净利润3.19亿,同比26.6%;5年业绩累计增长143%,5年复合增长率19.4%。2018年一季度扣非净利润3.24亿,同比156.4%。当前市值778亿。静态PE 100.4倍,按5年复合增长率计算的PEG 5.17;动态PE 44.5倍。

云南白药,2017年扣非净利润27.8亿,同比3%;2016年扣非净利润27亿,同比3%;2015年扣非净利润26.2亿,同比15.4%;2014年扣非净利润22.7亿,同比21.5%;2013年扣非净利润18.7亿,同比20.4%;2012年扣非净利润15.5亿,同比32.1%;5年业绩累计增长79%,5年复合增长率12.4%。2018年一季度扣非净利润6.95亿,同比98.3%。当前市值1111亿。静态PE 40倍,按5年复合增长率计算的PEG 3.24;动态PE 20.2倍。

同仁堂,2017年扣非净利润9.99亿,同比9.8%;2016年扣非净利润9.1亿,同比4.9%;2015年扣非净利润8.68亿,同比16.4%;2014年扣非净利润7.46亿,同比17.7%;2013年扣非净利润6.33亿,同比14.4%;2012年扣非净利润5.54亿,同比35.4%;5年业绩累计增长80%,5年复合增长率12.5%。2018年一季度扣非净利润3.15亿,同比8.3%。当前市值499亿。静态PE 49.9倍,按5年复合增长率计算的PEG 4.00;动态PE 46.1倍。

爱尔眼科,2017年扣非净利润7.76亿,同比41.9%;2016年扣非净利润5.47亿,同比19%;2015年扣非净利润4.60亿,同比45.4%;2014年扣非净利润3.16亿,同比33.8%;2013年扣非净利润2.36亿,同比26%;2012年扣非净利润1.87亿,同比8.2%;5年业绩累计增长315%,5年复合增长率32.9%。2018年一季度扣非净利润2.09亿,同比38.3%。当前市值850亿。静态PE 109.5倍,按5年复合增长率计算的PEG 3.33;动态PE 79.2倍。

通策医疗,2017年扣非净利润2.13亿,同比60.5%;2016年扣非净利润1.33亿,同比7.8%;2015年扣非净利润1.23亿,同比24.5%;2014年扣非净利润0.99亿,同比7%;2013年扣非净利润0.92亿,同比6.1%;2012年扣非净利润0.87亿,同比27.6%;5年业绩累计增长144%,5年复合增长率19.6%。2018年一季度扣非净利润0.61亿,同比43.5%。当前市值189亿。静态PE 88.7倍,按5年复合增长率计算的PEG 4.53;动态PE 61.8倍。

再看一下消费:

贵州茅台,2017年扣非净利润272.2亿,同比60.6%;2016年扣非净利润169.5亿,同比8.6%;2015年扣非净利润156.2亿,同比0.6%;2014年扣非净利润155.2亿,同比0.5%;2013年扣非净利润154.5亿,同比15.3%;2012年扣非净利润134亿,同比52.9%;5年业绩累计增长103%,5年复合增长率15.2%。2018年一季度扣非净利润85.11亿,同比38.4%。当前市值9480亿。静态PE 34.8倍,按5年复合增长率计算的PEG 2.29;动态PE 25.2倍。

五粮液,2017年扣非净利润96.4亿,同比43.4%;2016年扣非净利润67.2亿,同比9.1%;2015年扣非净利润61.6亿,同比5.2%;2014年扣非净利润58.6亿,同比-28.3%;2013年扣非净利润81.74亿,同比-17.6%;2012年扣非净利润99.3亿,同比60.6%;5年业绩累计增长-2.9%,5年复合增长率-0.6%。2018年一季度扣非净利润49.6亿,同比38.2%。当前市值2928亿。静态PE 30.4倍,5年复合增长率为负,PEG 没法算了;动态PE 22倍。

泸州老窖,2017年扣非净利润25.4亿,同比31.1%;2016年扣非净利润19.4亿,同比33.8%;2015年扣非净利润14.5亿,同比68.8%;2014年扣非净利润8.6亿,同比-75%;2013年扣非净利润34.3亿,同比-16.8%;2012年扣非净利润41.2亿,同比42.4%;5年业绩累计增长-38.4%,5年复合增长率-9.2%。2018年一季度扣非净利润10.54亿,同比32.4%。当前市值860亿。静态PE 33.9倍,5年复合增长率为负,PEG 没法算了;动态PE 25.6倍。

顺鑫农业,2017年扣非净利润3.45亿,同比50.7%;2016年扣非净利润2.29亿,同比-38.7%;2015年扣非净利润3.73亿,同比3.8%;2014年扣非净利润3.6亿,同比82.8%;2013年扣非净利润1.97亿,同比59.3%;2012年扣非净利润1.24亿,同比-24.5%;5年业绩累计增长178%,5年复合增长率22.7%。2018年一季度扣非净利润3.68亿,同比94.8%。当前市值246亿。静态PE 71.3倍,按5年复合增长率计算的PEG 3.14;动态PE 36.6倍。

海天味业,2017年扣非净利润33.8亿,同比22.2%;2016年扣非净利润27.7亿,同比13.5%;2015年扣非净利润24.4亿,同比21.5%;2014年扣非净利润20.1亿,同比29.9%;2013年扣非净利润15.5亿,同比28.6%;2012年扣非净利润12亿,同比26.2%;5年业绩累计增长181%,5年复合增长率23%。2018年一季度扣非净利润11.5亿,同比21.6%。当前市值2052亿。静态PE 60.7倍,按5年复合增长率计算的PEG 2.64;动态PE 49.9倍。

涪陵榨菜,2017年扣非净利润3.93亿,同比69.9%;2016年扣非净利润2.32亿,同比55.2%;2015年扣非净利润1.49亿,同比22.3%;2014年扣非净利润1.22亿,同比-7.3%;2013年扣非净利润1.32亿,同比7.4%;2012年扣非净利润1.23亿,同比42%;5年业绩累计增长220%,5年复合增长率26.2%。2018年一季度扣非净利润1.14亿,同比83.6%。当前市值235亿。静态PE 59.8倍,按5年复合增长率计算的PEG 2.29;动态PE 32.6倍。

然后是市场归类为稳健增长的蓝筹

上海机场,2017年扣非净利润36.9亿,同比31.4%;2016年扣非净利润28.1亿,同比12.7%;2015年扣非净利润24.9亿,同比18.8%;2014年扣非净利润21亿,同比12.1%;2013年扣非净利润18.7亿,同比21%;2012年扣非净利润15.4亿,同比2.9%;5年业绩累计增长140%,5年复合增长率19.1%。2018年一季度扣非净利润10.2亿,同比28.5%。当前市值1205亿。静态PE 32.7倍,按5年复合增长率计算的PEG 1.71;动态PE 25.4倍。

中国国旅,2017年扣非净利润24.6亿,同比37%;2016年扣非净利润18亿,同比20.2%;2015年扣非净利润14.9亿,同比2.6%;2014年扣非净利润14.6亿,同比15.8%;2013年扣非净利润12.6亿,同比34.8%;2012年扣非净利润9.3亿,同比36.9%;5年业绩累计增长164%,5年复合增长率21.4%。2018年一季度扣非净利润11.6亿,同比61.3%。当前市值1412亿。静态PE 57.4倍,按5年复合增长率计算的PEG 2.68;动态PE 35.6倍。

上海医药,2017年扣非净利润28.5亿,同比-2.7%;2016年扣非净利润29.26亿,同比15.6%;2015年扣非净利润25.3亿,同比17.1%;2014年扣非净利润21.6亿,同比4.6%;2013年扣非净利润20.7亿,同比15.2%;2012年扣非净利润18亿,同比26.1%;5年业绩累计增长59%,5年复合增长率9.7%。2018年一季度扣非净利润10亿,同比6.1%。当前市值707亿。静态PE 24.8倍,按5年复合增长率计算的PEG 2.56;动态PE 23.4倍。

海康威视,2017年扣非净利润91.8亿,同比26.2%;2016年扣非净利润72.7亿,同比29.7%;2015年扣非净利润56.1亿,同比25.3%;2014年扣非净利润44.8亿,同比50.3%;2013年扣非净利润29.8亿,同比41.2%;2012年扣非净利润21.1亿,同比46.7%;5年业绩累计增长335%,5年复合增长率34.2%。2018年一季度扣非净利润18.1亿,同比25.5%。当前市值3386亿。静态PE 36.9倍,按5年复合增长率计算的PEG 1.08;动态PE 29.4倍。

重要数据总结成表格,如下:

上面这些,应该代表了今年整体走势良好的群体。市场的观点是,这类公司,商业模式好,负债低,稳定增长,确定性高,所以给高估值。商业模式好不好,咱不分析了,没有那个水平,但好的商业模式,归根到底,是要表现在业绩上的不是,5年时间说长不长,说短不短,咱就看看5年业绩增长到底配不配得上这个估值水平。

6家医药医疗公司,按2017年业绩计算的平均静态PE 79.5。这个估值高不高,但凡有点投资常识的都应该能知道。我知道有人会说高估值对应高成长,成长股不能看PE,要看PEG。呵呵,那G是怎么得来的呢?用今年增长吗?今年增长60%,给60PE,明年增速下降了,增长30%,然后把估值打对折吗?有这么弱智的估值方法吗?正确的估值方法,是看一个相对长期的增速。未来增速不好说,我们往前看5年,用5年复合增长率做G,这样得到的结果是,6家公司平均PEG 4.0。貌似PEG低于1低估,高于1高估?看个体呢,医药股的旗帜,恒瑞医药,确实是稳定增长,复合25%左右的增长率,的确不低了,但能配得上89倍PE吗?听说恒瑞医药要看他的管线价值,说实话,我没研究过,但要配得上这个估值,未来5年,继续25%增长的话,业绩增长两倍,估值下降到30左右?30PE,估值低吗?现在还在拿恒瑞医药的投资者,拿5年就为了0收益,得个合理估值?说实话,我觉得30PE,真的很少有公司能配得上的。云南白药和同仁堂,老牌中药了,乍一看估值不是高的离谱,但12%左右的业绩增长增长,怎么也说不上是出色呀!未来要重启一轮新的增长了?谁知道呢?走着看吧。其他3家,不点评了,解释100PE左右的估值是合理的,真没啥意思。不要说啥亚马逊,世界上仅此一家。

6家消费类公司,按2017年业绩计算的平均静态PE 48.5,而平均5年的平均复合增长率只有12.5%,平均PEG 2.59。贵州茅台,算是大名鼎鼎的优质消费蓝筹了,可5年复合增长率只有15.2%?五粮液和泸州老窖,竟然复合收益率为负?仔细看看,茅台竟然连续两年零增长?五粮液和老窖竟然连续两年负增长?看到这里,你还对消费股无周期充满信心?好消息是,几家白酒,去年都恢复了高增长,今年一季度也增长显著,貌似开启了新一轮的增长周期呀!呵呵,我偷偷告你个秘密,A股市场有个特点,站在市场风口的时候,公司通常会把业绩做得好一点,然后,在下行周期的时候,把积累的窟窿一次出清。我可没有说业绩造假啊,会计吗,就是一种合理的估计,业绩多释放一点还是少释放一点,都非常正常。二锅头,没关注过,点评不了,但好像业绩波动有点大,能不能持续增长,不知道,但70+的PE,还是不说了。酱油的业绩,确实是赞,稳定增长不输恒瑞医药,61 PE了,行业有天花板吗?不知道,可能真的消费升级了。榨菜,貌似业绩有波动呀,也60 PE了?

4家成长蓝筹,按2017年业绩计算的平均静态PE 38,对应5年的平均复合增长率21%,平均PEG 2.01。看起来舒服多了,至少比6家消费类的公司看起来靠谱。看仔细一点,其实是海康大幅拖了大家的后腿,让数据有点失真。嗯,海康威视这家公司,咱没仔细研究过,但至少看表面数据,绝对是一家值得看的好公司,等等,他家今年咋股价咋是下跌的?想不明白。

再看下今年让市场抛弃的群体。

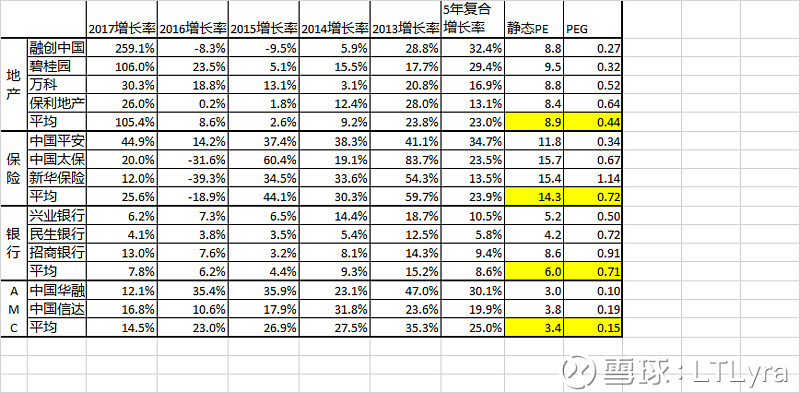

地产:

融创中国,2017年核心净利润111.2亿,同比259.1%;2016年核心净利润31亿,同比-8.3%;2015年核心净利润33.8亿,同比-9.5%;2014年核心净利润37.3亿,同比5.9%;2013年核心净利润35.2亿,同比28.8%;2012年核心净利润27.4亿;5年业绩累计增长306%,5年复合增长率32.4%。H股当前市值983亿。静态PE 8.8倍,按5年复合增长率计算的PEG 0.27。

碧桂园,2017年核心净利润246.9亿,同比106%;2016年核心净利润119.9亿,同比23.5%;2015年核心净利润97.1亿,同比5.1%;2014年核心净利润92.4亿,同比15.5%;2013年核心净利润80亿,同比17.7%;2012年核心净利润68亿;5年业绩累计增长263%,5年复合增长率29.4%。H股当前市值2355亿。静态PE 9.5倍,按5年复合增长率计算的PEG 0.32。

万科,2017年扣非净利润272.8亿,同比30.3%;2016年扣非净利润209.3亿,同比18.8%;2015年扣非净利润176.2亿,同比13.1%;2014年扣非净利润155.8亿,同比3.1%;2013年扣非净利润151.1亿,同比20.8%;2012年扣非净利润125.1亿,同比30.8%;5年业绩累计增长118%,5年复合增长率16.9%。H股当前市值2388亿。静态PE 8.8倍,按5年复合增长率计算的PEG 0.52。

保利地产,2017年扣非净利润154.4亿,同比26%;2016年扣非净利润122.6亿,同比0.2%;2015年扣非净利润122.3亿,同比1.8%;2014年扣非净利润120.1亿,同比12.4%;2013年扣非净利润106.8亿,同比28%;2012年扣非净利润83.5亿,同比29.2%;5年业绩累计增长85%,5年复合增长率13.1%。当前市值1293亿。静态PE 8.4倍,按5年复合增长率计算的PEG 0.64。

保险:

中国平安,2017年扣非净利润891.4亿,同比44.9%;2016年扣非净利润615.2亿,同比14.2%;2015年扣非净利润538.9亿,同比37.4%;2014年扣非净利润392.2亿,同比38.3%;2013年扣非净利润283.5亿,同比41.1%;2012年扣非净利润201亿,同比3.4%;5年业绩累计增长344%,5年复合增长率34.7%。2018年一季度扣非净利润257亿,同比11.2%。当前市值10551亿。静态PE 11.8倍,按5年复合增长率计算的PEG 0.34;动态PE 10.6倍。

中国太保,2017年扣非净利润144.7亿,同比20%;2016年扣非净利润120.6亿,同比-31.6%;2015年扣非净利润176.4亿,同比60.4%;2014年扣非净利润110亿,同比19.1%;2013年扣非净利润92.3亿,同比83.7%;2012年扣非净利润50.3亿,同比-31.4%;5年业绩累计增长188%,5年复合增长率23.5%。2018年一季度扣非净利润37.5亿,同比87%。H股当前市值2272亿。静态PE 15.7倍,按5年复合增长率计算的PEG 0.67;动态PE 8.4倍。

新华保险,2017年扣非净利润55亿,同比12%;2016年扣非净利润49.1亿,同比-39.3%;2015年扣非净利润80.8亿,同比34.5%;2014年扣非净利润60.1亿,同比33.6%;2013年扣非净利润45亿,同比54.3%;2012年扣非净利润29.2亿,同比16.3%;5年业绩累计增长88%,5年复合增长率13.5%。2018年一季度扣非净利润26.2亿,同比38.2%。H股当前市值846亿。静态PE 15.4倍,按5年复合增长率计算的PEG 1.14;动态PE 11.1倍。

银行:

兴业银行,2017年净利润572亿,同比6.2%;2016年净利润538.5亿,同比7.3%;2015年净利润502亿,同比6.5%;2014年净利润471.4亿,同比14.4%;2013年净利润412亿,同比18.7%;2012年净利润347.2亿,同比36.1%;5年业绩累计增长65%,5年复合增长率10.5%。2018年一季度净利润176.6亿,同比4.9%。当前市值2956亿。静态PE 5.2倍,按5年复合增长率计算的PEG 0.50;动态PE 4.9倍。

民生银行,2017年净利润498.1亿,同比4.1%;2016年净利润478.4亿,同比3.8%;2015年净利润461.1亿,同比3.5%;2014年净利润445.5亿,同比5.4%;2013年净利润422.8亿,同比12.5%;2012年净利润375.6亿,同比34.5%;5年业绩累计增长33%,5年复合增长率5.8%。2018年一季度净利润149.4亿,同比5.2%。H股当前市值2073亿。静态PE 4.2倍,按5年复合增长率计算的PEG 0.72;动态PE 4.0倍。

招商银行,2017年净利润701.5亿,同比13%;2016年净利润620.8亿,同比7.6%;2015年净利润577亿,同比3.2%;2014年净利润559.1亿,同比8.1%;2013年净利润517.4亿,同比14.3%;2012年净利润447.4亿,同比25.2%;5年业绩累计增长57%,5年复合增长率9.4%。2018年一季度净利润226.7亿,同比13.5%。H股当前市值6034亿。静态PE 8.6倍,按5年复合增长率计算的PEG 0.91;动态PE 7.6倍。

AMC:

中国华融,2017年净利润219.9亿,同比12.1%;2016年净利润196.1亿,同比35.4%;2015年净利润144.8亿,同比35.9%;2014年净利润106.6亿,同比23.1%;2013年净利润86.6亿,同比47%;2012年净利润58.9亿;5年业绩累计增长273%,5年复合增长率30.1%。H股当前市值664亿。静态PE 3.0倍,按5年复合增长率计算的PEG 0.10;

中国信达,2017年净利润181.2亿,同比16.8%;2016年净利润155.1亿,同比10.6%;2015年净利润140.3亿,同比17.9%;2014年净利润119亿,同比31.8%;2013年净利润90.3亿,同比23.6%;2012年净利润73.1亿;5年业绩累计增长148%,5年复合增长率19.9%。H股当前市值694亿。静态PE 3.8倍,按5年复合增长率计算的PEG 0.19;

重要数据总结成表格,如下:

4家地产公司,按2017年业绩计算的平均静态PE 8.9,而平均5年的复合增长率达到23%,平均PEG 0.44。等等,这个5年复合业绩增长率竟然超过了市场认可的医药医疗,消费和成长蓝筹,这不科学!平均PE 8.9,貌似没有低估到离谱?但事实上呢,地产公司的实际业绩,远远要好于报表业绩。好到什么程度呢?我大概估算一下,这4家公司,今年合计流量销售大概是2.4万亿,合计权益销售大概是1.68万亿,按10%权益利润率来算,合计利润1680亿,4家合计市值7019亿,实际PE 4.2。权益利润率有没有10%?今年只会高,不会低!不想单独点评公司了,就想说一句,其中最低估的融创,今年实际大概PE 2~2.5,未来3~5年继续增长。可能,3~5年后,PE接近1了。好吧,市场认为,这个行业是中国经济最大的毒瘤,需要割掉。如果你这样认为,那么,我们整个国家的经济,就是建立在一颗毒瘤之上,大家真的是要自求多福了。房价高不高?确实高。但解决的方法,就一定是崩溃吗?按我们以前的经验,就是房价涨一段,然后强力调控按住,等国民收入水平上来,然后房价就显得不高了。10年前,北京3环的二手房,是1万多每平米,当时也天天说是泡沫,那么,以现在的眼光看,是泡沫吗?这一轮房地产调控,2016年9月开始的,快2年了,北京二手房价,基本跌幅15%吧。恩,再摁几年,就不高了。当然,以前那种大学毕业,工作几年就能在一线城市轻松买房的时代,已经彻底过去了,没赶上的,只能说,时也,命也,认了吧。怨天尤人,希望地产崩盘,对大家都没有好处。还有人说,地产暴利时代过去了,10%净利率不可持续,恩,打点折扣吧,砍一半,龙头5%的净利润率总有吧?龙头已经微利了,这个行业的小玩家都没法活了。呵呵,即使这样,4家龙头,今年实际PE也就8出头,贵吗?风险是什么,融创孙总说,风险就是地买贵了。房价降了,地价就降了,大家头脑就冷静了,风险就下降了,你没看见,现在房企拿地冷静多了?调控,真的是给整个行业降风险呀,怎么大家一说调控,就跟要杀死整个行业一样?真是荒唐!

3家保险公司,按2017年业绩计算的平均静态PE 14.3,而平均5年的复合增长率竟然达到23.9%,年复合业绩增长率也超过了市场认可的医药医疗,消费和成长蓝筹。其中,中国平安的5年业绩复合增长率竟然达到了34.7%,是参与统计的28家公司之首!恩,我知道保险公司看净利润意义不大,其实,我以前也没有仔细关注过保险公司的净利润增长率,今天一算,着实吓了一跳。其实,中国平安,早就不是一家保险公司,这是中国最好的金融+科技龙头,未来,市场会给中国平安按市盈率估值的。我们换一个维度,看保险公司的内涵价值和新业务价值。平安内涵价值5年复合增长率23.6%,新业务价值5年复合增长率33.5%,当前PEV 1.17;太保内涵价值5年复合增长率16.2%,新业务价值5年复合增长率22.8%,当前PEV 0.74,历史最低估值;新华内涵价值5年复合增长率22%,新业务价值5年复合增长率23.7%,当前PEV 0.52,历史最低估值;保险行业,应该算是朝阳行业了吧?也就保监会除了个新政规范一下保单销售,市场就把股价砸成这样?其实,影响已经过去了,平安6月新单开始增长了,增速还不低。新华整个2季度,保费收入都是超预期的。

3家股份制银行,按2017年业绩计算的平均静态PE 6,对应5年的平均复合增长率8.6%。这个业绩增长,确实不咋地。事实上,银行从2013年开始业绩增速放缓,然后持续爆坏账,大量利润用来拨备,所以近几年,业绩一直低个位数增长。尤其去年,坏账高点叠加息差低点,更是让银行业绩捉襟见肘。但是,好消息是,坏账洪峰,基本过去了,息差低点,也基本过去了,银行新一轮的增长,已经悄然开始。你没看见,去年已经有银行不良开始双降了?你没看见,SHIBOR持续走低,企业实际贷款利率持续走高?你硬要说宏观去杠杆,银行会继续很受伤,那我也没办法,宏观这事,谁都能说两句,但谁能说得清呢?银行估值低迷,也不是一年两年了,印象里,从2010年开始就这样,反正大家就是讨论各种无法证伪的宏观利空,但银行业绩到底受到了什么影响?我们再往前算5年,从2008~2012,兴业这5年的复合增长率是32.2%,民生这5年的复合增长率是42.8%,招商这5年的复合增长率是24.3%。我们把10年连在一起看,从2008~2017,兴业这10年的复合增长率是20.9%,民生这10年的复合增长率是22.9%,招商这10年的复合增长率是16.5%。在宏观环境这么差的10年,在天天被担心要破产的10年,这个业绩真的不差呀!好了,不想多说了,不知道你在银行股上赚到钱没有,反正我赚到了前N桶金。补充两个数据,兴业银行当前PB 0.71,历史最低;民生银行当前PB 0.54,历史最低;

2大AMC龙头,平均PE 3.4,平均 PB 0.5不到吧,5年业绩平均复合增长率25%。虽然华融和信达近5年都融资不少,有一定程度上得业绩摊薄,但在这种超低估值水平下,真的不值一提。恩,肯定是哪出了问题。华融籁小民是出事了,但是,你不能因为他出事了,就否定他前些年干出来的业绩,就想铁道部的那谁一样。AMC的资产,我相信大家谁都说不太清,但毕竟,财政部控股呀!天会不会塌下来,不知道,我们可以继续看。我知道,你会说,财政部控股,公司肯定死不了,但股东权益可以一把清零,就像金融危机里的几大银行一样。恩,有道理,但这种事情发生的概率有多高呢?我们看看国家会不会一把洗劫我们这些小股东。我先等着看中报。反正都是赌,对我来说,拿着这种超低估值,大家预期快破产的标的,比拿着那些极高估值,大家给予极高预期的标的要安心得多。

公司业绩和估值都说完了,再聊聊这个市场。今年的市场走的是相当的分裂,可以说,是在分裂中,逐波走低。市场看好的品种,走势强劲,市场不看好的品种,就是没有最低,只有更低。分析整个市场为什么下跌,很多人可以有很多长篇大论,比如贸易战,比如金融去杠杆,比如房地产要完,但我认为意义不大,重要的是,他就是下跌了。下跌的时候,一点微不足道的问题都是利空,就像上涨的时候,一点微不足道的好处都是利好。金融去杠杆,去年就开始了,但去年大家都不当大事,因为市场在涨,大家都比较关注大国崛起,厉害了我的国。房地产,已经要完好多年了,去年大家也不当事,内房还翻了好几番,到是我自己,一直预期去年四季度,房地产销售就要同比负增长了,但其实一直正增长到现在。长期来看,决定市场走势的,最终还是上市公司的业绩,但短期,决定性因素却是情绪。

不得不说,A股这个市场,经常极端的情绪话,2010年以前,表现为群体性的急涨急跌,比如2007年鸡犬升天的大牛市。2010年以后,这种极端的情绪,表现为一种对不同板块的极端分裂的看法。比如2010~2011,市场和现在如出一辙,严重看好消费类,看衰金融类,那时候,流行的是,喝酒吃药逛商场。当时,荒唐到什么程度呢,有茅台股东分析,可以拿出一部分钱,买入茅台酒,喝掉或者存起来,这样,可以提升公司业绩,利好股价,股价的上涨可以覆盖买酒的钱,这就成了一个永动机。但实际上,理性的声音是,一边严重看衰银行,认为地方政府要倒,地方政府融资平台要赖账,一边严重看好高端白酒是不理性的。因为当时高端白酒的主要用于政务和商务消费,政府没有可能性一边赖银行的帐,一边喝那么贵,那么多的酒。事实上,很快反腐就来了,而且,伴随着著名的塑化剂事件。茅五泸那几年的业绩,大家都看到了,反正我是没看到非周期性。其实,回过头来看,所谓的塑化剂,根本就不是事,那不过是大家的恐慌情绪放大了它。当时印象很深的一件事,是2010年底,广发基金有基金经理展望来年,说他特别看好零售类公司,说市场的零售类公司大多30PE以上,但他还能找到20多PE,业绩增长优良的公司。然后,就是电商大发展,那些传统零售公司,股价来年都被狠狠的摁在了地上。反倒是2012年底,被市场严重看衰的金融股,来了一次大爆发。2013年的市场也是分裂,创小经过2012的暴跌 ,在肖某人的支持下,在2013年大放异彩,同时,伴随着整个蓝筹股的低迷,就是那一段时间,南方基金的投资总监邱国鹭离职了,我想,这也跟他坚持价值投资,和整个公募基金群体格格不入有关,后来,邱总的发展,大家都看到了,确实是牛人一个。但市场在2014年很快就反了过来,我想,那几年的市场,也是大小盘股跷跷板这个梗的出处。然后就是2015年神创的超级大牛市,伴随着李总的万众创新。在这里我不得不又一次提到广发基金,他们的投资总监朱平号称,他已经不看蓝筹股了。呵呵,神准的反向指标。

当前的市场呢,其实就是把前几年的某个剧本,放在今年特定的环境下,又走了一便,在我看来,这就是2010~2011年的翻版。恩,看吧,地方政府和房地产都完了,医保会怎么样?药价有下跌风险吗?消费升级还要继续吗?市场不会一直跌,跌,不过就是大家恐慌情绪的宣泄。我想起去年年终总结的一句话,我觉得挺适合当前的市场,抄过来一下:“任何时候抄底的理由都不应该是跌得多,而应该是出现了曙光,市场却孰视无睹”。恩,现在市场有实质性利好吗?有的,你没看见新华社连续发文力挺吗?呵呵,别老跟我说4000点是牛市起点那个梗,跟这不是一回事。我看到的是,政策底,已经出来了。A股是个政策市,每次都是政策底先于市场底。金融去杠杆,貌似也要缓一缓了,央妈说了,要保持流动性合理充裕,充裕这个表述,历史上不多见的奥,总要给市场喘口气嘛,市场利率,不是在持续走低吗?估值底呢,看怎么说了,我上面举得好几个标的,都历史最低估值了,但全市场,貌似中位数PE 30,绝对值上,这怎么都说不上低。但金融地产,绝对的估值底了,就看市场底什么时候来了,磨底的过程,每次都一样,无视利好,但利好不会消失,它会慢慢堆积,最后引起质变。反正就是个熬,跟前几次一样,只要业绩有增长,就不怕熬,反而越熬价值越高,每次熬出头,资产都上一个新台阶,看看这次会不会不一样。说了半天A股,其实,本人投资的,大多数都是港股,呵呵,比A股便宜呀,貌似每次A股起行情,港股都会跟,看看这次会不会不一样。