前些天写了一篇周生生的关键思路1,(放文末)。

主要是阐述周生生内地销售占比过半,利润占比大半的现状。

周生生未来会如何,HK未来局势又是如何影响它,HK的旅游消费低迷周生生会不会崩塌等问题仍然是许多人心中的梗。

坦白说,我对HK当下的局势如何发展,压根没多少兴趣。我只是依照几个最基本的常识做出最符合逻辑的判断而已:

1、HK问题,我相信一定能够平息,且很可能在国庆前有突破性进展。

2、不用多说,HK过去3个月的闹腾,一定会大大影响周生生在港的销售情况。从周大福披露的数据看,内地游客购买占HK销售额的比例一般在45%左右。因此,内地游客大幅度减少,HK营收掉下来应是毫无悬念。只是,我相信HK平静后,旅游、消费一定会有所恢复。是否恢复到以前,不知道,也不重要。

3、我的思路是默认HK持续没落,周生生在HK的业务也每况愈下。这本来也是市场的预期,甚至市场预期比这个更加糟糕。市场觉得HK市场崩塌后,周生生会失去大本营和根基,否则何以把股价打得悲惨至此。但是我想说的根本不同点在于:我认为内地才是周生生的根基,而非HK。

4、未来无论HK的营业情况如何,周生生持续拓展内地应是毫无悬念的。或者我换个说法,我认为周生生单纯在内地的品牌、存量业务,都绝对绝对的值回当下票价。未来还会继续拓展,因此周生生当下低估明显。

周生生的关键点之一,保存如下:

这篇短文,不想写得太通俗易懂。该懂的懂,看不懂的就算了。

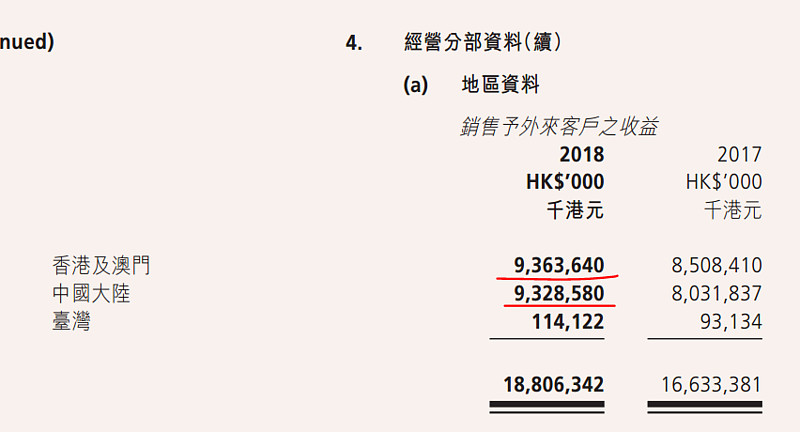

1、我想先说一下营收,如下图:

周生生2018年的营收情况:港澳营收93.6亿,内地营收93.3亿,台湾1亿可以忽略。那么,港澳和内地营收基本齐平。

2017年的营收情况:港澳85亿,内地80亿;

然后呢,再去看2019年中期业绩公布的数据:

2019年中,周生生总营收95.4亿,其中披露内地营收51.5亿,台湾仍按照1年营收1亿计算,则半年营收0.5亿,那么港澳+内地,2019年中合计营收94.9亿;内地占比=51.5/94.9=54%;回顾一下2018年的数据,港澳=内地。

关于营收我说完了。

2、我想再谈一下利润分布:

a、2018年,香港地区缴纳0.61亿所得税,内地缴纳2.18亿所得税。

b、我们知道,香港所得税为16.5%;内地所得税为25%;

c、那么,税前利润情况呢,倒推即可:

香港税前利润=0.61/0.165=3.7亿;

内地税前利润=2.18/0.25=8.72亿;

二者相加为12.4亿。财报披露2018年,税前利润13.2亿;大数不差。

什么意思?不用我多说了。能懂的也该懂了。

3、关于利空:周生生的股价跌至此,我认为有不小的原因是因为HK的不稳定。而众所周知,周生生大比例的业务位于HK。于是市场难免担心HK旅游,消费受影响之后,周生生的经营状况必然崩塌。

从应收的数据看,港澳占比的确很大,但是有两个3个要点:

a、港澳占比在缩小;

b、2019年中披露的数据,内地营收占比已经过半;

c、港澳营收占半壁江山,利润不是半壁江山。

4、拓展:

2018年底,财报披露,中国大陆共有506家分店,位于125个城市。

2019年中,财报披露,中国大陆共有534家分店,位于130个城市。

半年时间,周生生在内地新开了37家店,关闭了9家,净增加28家店,全部是自营。

并且,城市数量由125个拓展到130个,新增5个城市。

2019年,公司准备新开60家分店。相比于2018年,分店数量增加10%;

同时,在2018年的年报中,主席说: 香港的租金開支降低及中國大陸的新店有助於利潤改善。

我期待大陆地区持续的拓展。周生生未来不看HK,看内地。

一个业务中心在内地的企业,一个绝大部分利润来自于内地的企业,一个TO C品牌消费企业,一个历史90年的企业;此刻6PE,6.6%股息。内地业务不断拓展中。。。