研究之前持有的主逻辑:

随着硅料行业扩产加速,公司硅片产能释放,公司很有可能会从一家以溴冷机和空冷器为主营业务的公司变成以硅片生产和多晶硅还原炉为主营业务的公司。后者成为公司第二增长力。硅料行业是光伏行业目前产能最为紧缺的行业,未来有可能该板块的投产节奏要快于其他板块,公司作为还原炉(价值量10%)的龙头企业,可享受到未来扩产的红利。

基本面:

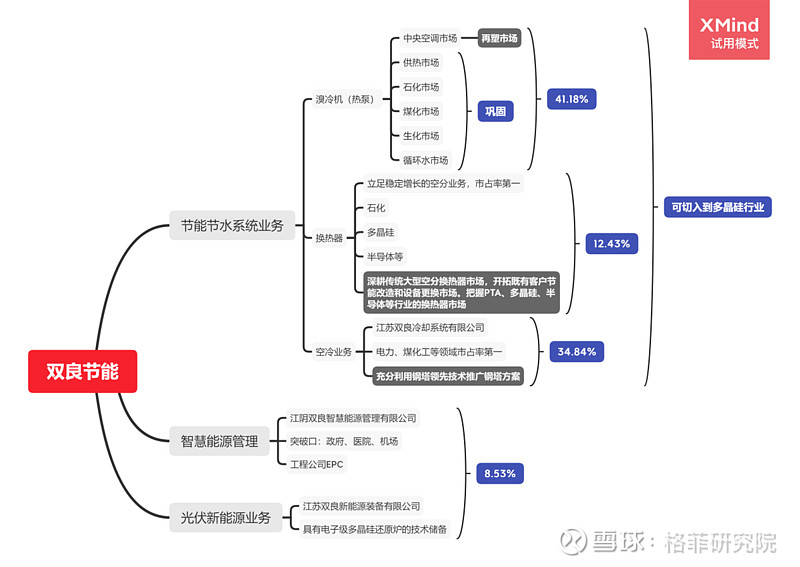

以2020年业绩为例,公司主要营收来源节能节水系统业务,20年多晶硅还原炉收入只占不到9%。节能节水业务以三种产品为主:溴冷机(废水)、换热器(余热)和空冷器(节省电能、纯净水循环)。这三类产品都是用于工业生产过程中尾部能源收集以此降低能耗的产品。且个别产品在某些细分市场占有较高市场份额,如换热机在空分市场中的市场份额占比第一,空冷器在电力、煤化工等领域市占率第一。此三类产品都可切入到多晶硅行业。这也与还原炉形成了联动效应。

公司的业务模式分为产品销售业务和EPC/EMC转型业务,转型业务包括工程公司EPC、空冷器EPC、合同能源管理、新能源EPC。两种业务模式的比重分别为42.66%和57.34%,EPC/EMC转型业务占一半以上比重,个人认为后者业务前景很好,目前能耗指标非常紧缺,以节能降耗收入为支出成本的EMC业务模式理论上应该会受到欢迎(能源管理业务——南网能源也比较好)。双良EMC比例较低,回收期基本在两年左右或者三年。

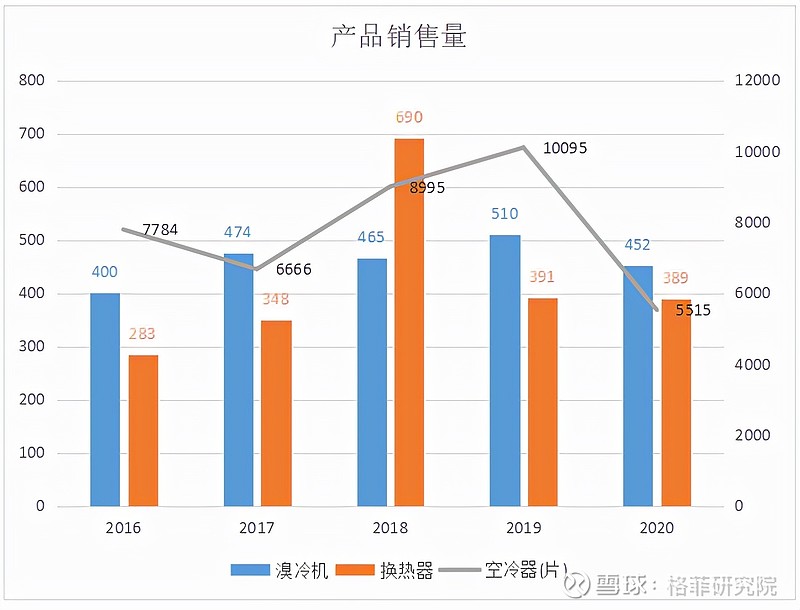

2020年,公司各业务板块表现得都不好,四种产品(包括多晶硅还原炉)除了溴冷机都有不同程度的下降,其中多晶硅还原炉营收下降50%以上。

在过往的五年里,公司产品销量波动比较大,但基本没有太大增量。

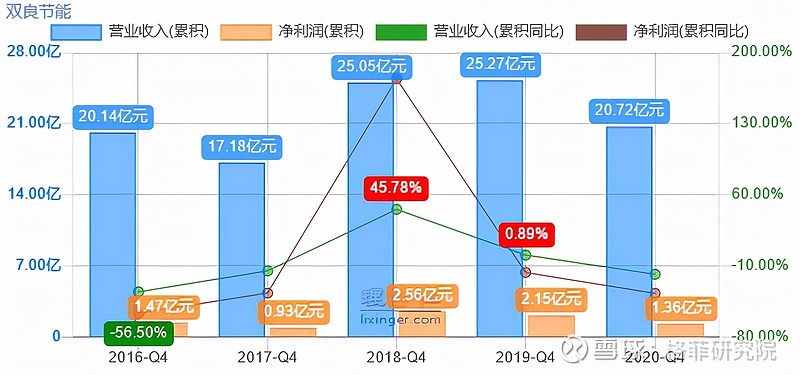

营收近几年变化不大,净利润自18年开始就一直在下降。

2021年3月14日,双良节能宣布拟在包头市稀土高新区分两期建设共40GW单晶硅项目。一期项目总投资70亿元,建成年产20GW拉晶、切片项目,预计达产后年营收达108亿。公告披露,本项目的投资运营主体为当地项目公司双良硅材料(包头)有限公司,项目建设期为两年。

自公司3月14号公告硅片建设事项后,到目前为止也有137%的收益。

70亿对双良不是小数目,毕竟当时公司总资产也就不到50亿。8月双良发布非公开募集资金公告,募集总额不超过35亿,其中30亿投入硅片建设项目中。从资产负债表中我们也可以看出,今年公司的有息负债明显比去年有所增加。

公司今年两大业务(节能节水&新能源)都呈现大幅增长:

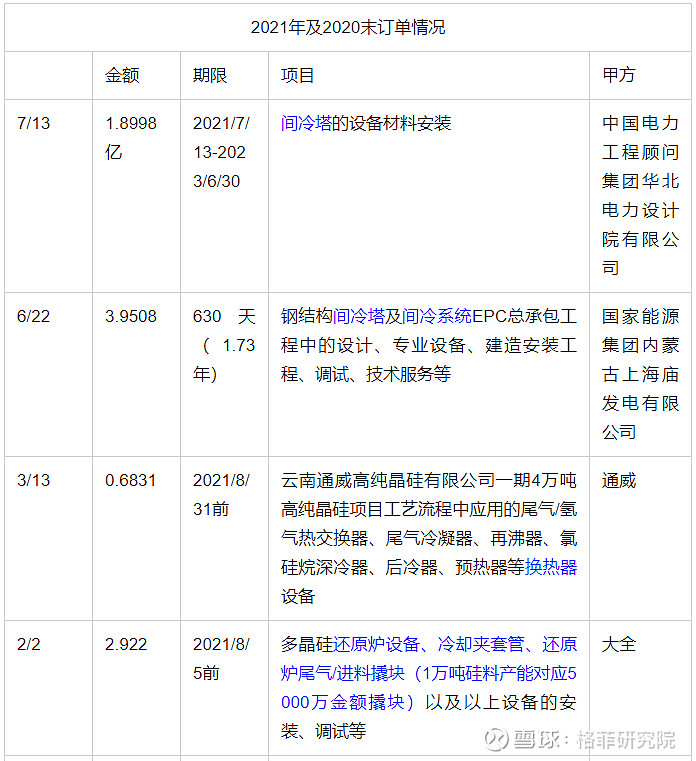

上述中标合同今年交付的量大概有14个亿左右,几乎要追赶上去年全年的业绩。

硅料项目资本支出情况:

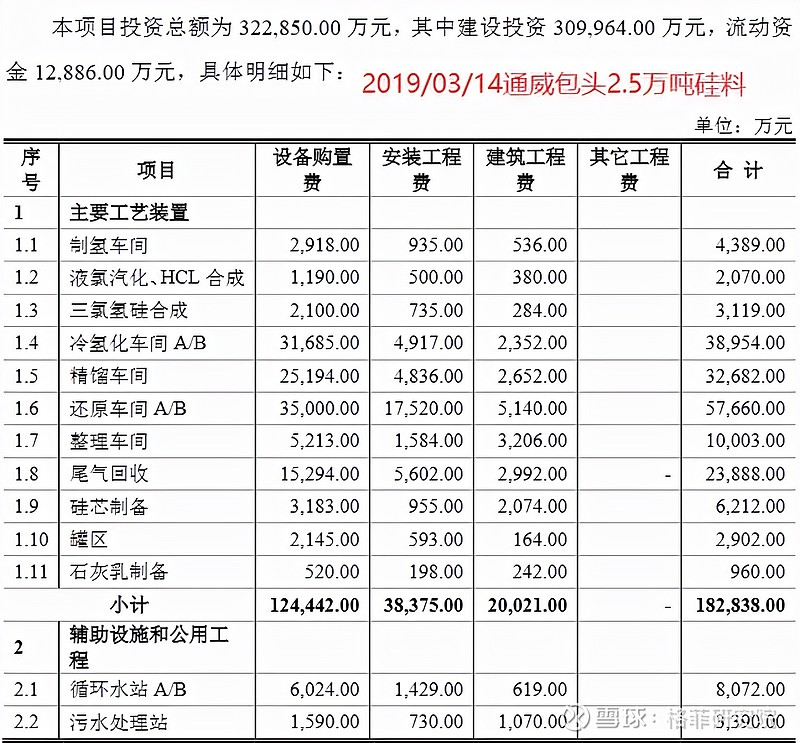

以2019年通威包头2.5万吨的项目为例:

单吨投入达12.91亿,目前只需要7-8亿

其中工艺装置的设备购置费占比40%,还原车间所需费用最高,还原车间中还原炉价值量最大,平均每万吨硅料产能需要6240万元的还原炉,平均20.8万台还原炉。而三氯氢硅合成和精馏过程所需的换热器价值量就不是很大。

调研获取信息:

每万吨硅料投资额需要7000万元的还原炉。去年做十几台还原炉。 新特12万吨硅料产能需要170台还原炉,公司能拿到80%份额,也就是136台还原炉。

公司还原炉市场份额:

2018年公司市场份额就可以达到60%,今年可达到70%。前五企业内双良占比80%,另外20%由森松国际(港股02155,压力设备供应商,新股)占有。

新特能源100%,永祥70%,东方希望50%,大全100%,平均80%。这轮投资完,预计全球65%用双良,到今年年底,市场上有765台双良的炉子,今年做260台(全市场300台),之前共500台。260台按照每台300(通威19年项目)-500(双良自述计算)万元计算,可得营收7.8亿-13亿元。有望成为第一营收来源,若其他业务收入不变,则可使公司营收提升50%以上。

电加热器+还原炉:东方电热;冷氢化反应器:德邦工程。

其他还原炉公司:东方电热、上海森松

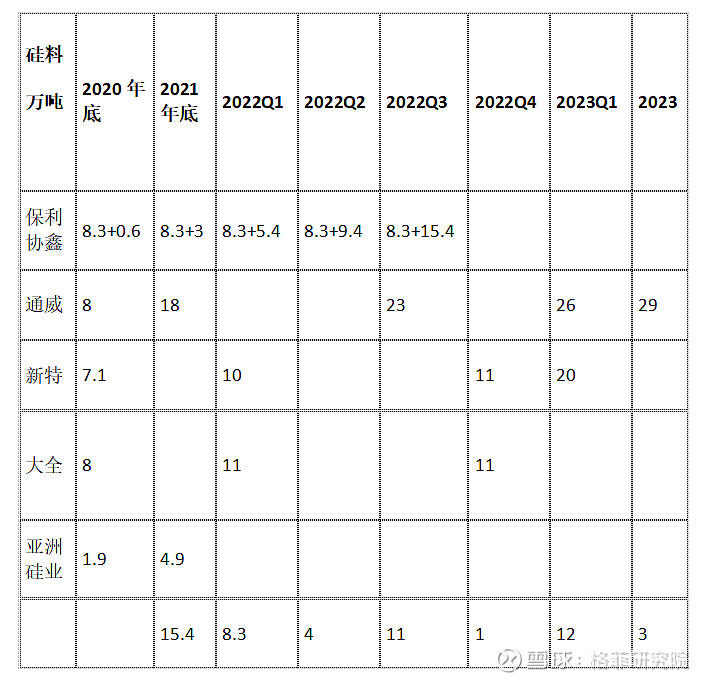

2021年底和2022年Q1建成的设备大多都是2021年招标的,总计23.7万吨。2022Q2到2023Q1可算作2022年交付的设备,总计28万吨,也就是2022年多晶硅设备订单不会比2021年低。

预计10月中下旬拉出第一根棒,电价2.6毛钱(比京运通便宜4分钱)。今年底5-6GW达产,切片外协。2022年底、2023年初一期20GW达产,技术团队外聘。每GW收入5亿元。

明年目标有效产量10GW。

硅片尺寸:引用最大炉型,可做166、182、210的硅片,初期以166为主,后续182和210都可以做。做166非硅成本高些,但实验时间和能耗都小一些。

下游客户:晶科、晶澳、天合都在谈。

成本端:非硅成本与龙头持平。

盈利性:按照3月价格(3月15号,硅料价格107元/kg)有15-18%净利率空间。

107元/kg的硅料价格约计94.69元,按照2.9g/W来计算,每W硅成本0.27元。非硅成本按照0.11元计算硅片成本共计0.38元/W。3.66元/P的166价格合计0.53元/W,毛利率27.83%,15-18%的净利率对应13%-9.83%的三费率。若按照15%的净利率来算,每W净利润0.08元,6GW对应4.77亿元的扣税前利润,8亿元的净利润。

目前硅料210.2元的价格和5.09元的硅片价格对应毛利率11.39%,按照目前这个情况公司硅片很难挣到钱。

后发优势表现形式:设备水平没差,用电成本低,电耗占非硅成本的30%,通过水循环利用,节水降低整体成本1-2%。设备外采。

业绩预期:

今年传统主业25-30亿收入(清洁能源供热、白酒、新能源车厂房、宜兴中医院、碳中和、冶金、化工有逐步能耗的要求,电力碳交易,下游客户能耗指标严格,有定量指标),新能源装备12-15亿元,确定70%,合计36亿元,平均10-12净利润率,大概3.6/4亿元的净利润。上半年营收12.49亿,净利润1.08亿。

明年,传统主业20-25%增速,营收31亿。新能源装备14亿元,8亿的硅片利润,共计14亿元的净利润。

2024年相对于2021年增加180GW,合计54万吨,70%份额就是38万吨,一万吨7000万,共26亿元。三年翻倍,每年8.67亿元。若双良未来几年还原炉出货量大幅增加也就意味着硅料端必将过剩。

总结:

如若我再早些遇到它,我一定将它视作珍宝。传统的节能节水业务今年迎来高增长,之前“郁郁寡欢”的还原炉业务受益于今明两年硅料大厂的扩产进入了春天,战略性定位硅片业务明年也开始放量。锦上添花的是,在上游原材料大幅上涨的背景下公司的利润率水平不降反增。

各种现象映射着公司今年一定能实现业绩的高增长,并且明年也有可能将此延续下去。问题在于,公司目前的估值已经让某些投资者望而却步了,根据公司给出的指引(个人认为给出的净利率较高),今年能实现3.6-4亿元的净利润,目前221亿市值对应60倍PE,明年就算按照硅片15%的净利率计算(按照目前的竞争格局和硅料的价格,个人暂时看不到明年15%的利润率水平),明年净利润能达到14亿元,对应15.79倍PE。

这一切来得都太过理想,尤其是硅片的利润率水平。若按照目前210.2元/kg的硅料价格和4.89元/P(166)的硅片价格,毛利率只有7%出头,一般的硅片企业有可能赔钱。每个人对估值的接受程度不同,但就个人而言,认为其性价比并不高,至少在硅料还未降价,硅片企业未回归正常盈利水平的情况下。

@今日话题 @胖扎特 @杠六九 @雪球访谈 @雪球专刊 @雪球活动 @老教授论多空 @Klude@LLawliet_@马拉多纳-A @优雅De小酒窝

文章来自:格菲研究院

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并标明出处。