兴业银行的发展模式,极具特色,用一句话概况就是“连接同业负债,对接非标资产”,兴业银行通过搭建银银平台,左手是中小银行的理财或同业拆借资金,右手提供买入返售及应收款项类投资等同业资产,通过乔装打扮兴业银行把贷款或者类贷款变成同业资产(这过程中还能收到不少佣金和手续费)。通过统计2006年到2018年的非标和同业负债情况,可窥探兴业银行的迅速扩张之路,从偏居一隅的福州迅速扩张为全国性股份制银行。

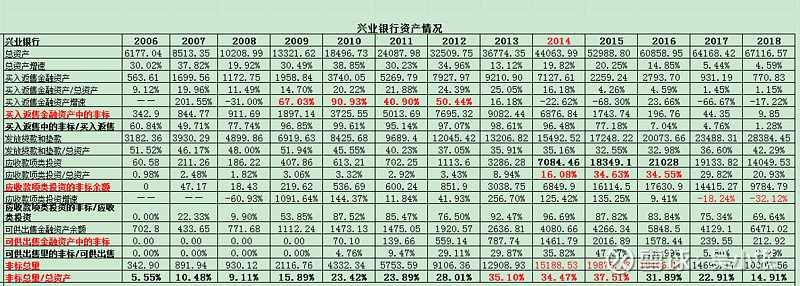

图1.兴业银行主要资产

图2.兴业银行主要负债

买入返售资产扩张阶段

从2006到2015这10年间,兴业银行的资产扩张非常惊人,除2013稍微降低,其他年份都是接近20%到30%多,尤其是2009到2012的资产扩张都是30%以上,这其中的原因是2008年金融危机后政府搞了4万亿大刺激,一时间银行流动性严重泛滥,银行同业利率大幅度走低,兴业抓住时机,大幅吸收同业负债,同业负债占比从2010间断走高,到顶峰2015竟达到38.49%。

在资产的配置上,2009年到2014年兴业的买入返售资产增速惊人,2011年增速最高达到90.93%,到2013年买入返售余额达到顶峰9082亿(占到总资产的1/4),但增速较2012年则急速下降,到2014年买入返售余额下降22.62%,之后一路萎缩,到 2018余额不到10亿,基本可以忽略不计。

所谓买入返售资产,其实相当于短期抵押贷款,你是贷出方,“买入”就是你付出钱,获得抵押权,“返售”就是你把券的抵押权还给对方,对方支付你本金和适当利息。在2014年之前,买入返售资产包括债券、票据、信托及其他受益权、信贷资产、应收租赁款,其中包含了大量的非标准化债权资产。

在买入返售科目,银行是这样操作的:银行X通过买入债券、票据、信托及其他受益权、信贷资产、应收租赁款等资产(获得抵押权,假如记为C),将资金给银行A,银行A利用这笔资金表内配置非标资产(将X的资金贷出)、负债端增加卖出回购(X将C记为买入返售资产,A将C记为卖出回售款项,卖出回售款项为“已卖出待回购的资产”属于,“正回购”,就是抵押出资产已获取了现金,在未来某日需要用现金回购资产的,所以代表未来要支付的款项,就是负债)。本质是银行X承担非标资产的风险与收益,而银行A作为通道获取相应收益。

这一过程中,银行X的非标资产通过银行A的通道,被计入了X的买入返售资产中。这样的好处在于,在2013年前, 3个月内的同业资产风险权重为0,3个月以上的为20%;2013年起,监管机构提高了同业资产的风险权重,3个月内的计提比例为20%,3个月以上的则计提25%,但还是显著低于信贷资产的100%,所以把贷款乔装成买入返售资产减少了资本占用。其二,就是不用严格去计提资产减值。在贷款资产中,要根据贷款的质量进行五级分类,对每一级贷款要按一定比例计提坏账,除此外,贷款还有各种监管指标,例如拨贷比、拨贷比、不良偏离率。但把贷款打扮成买入返售资产,就降低了风险计提,绕开了充足率监管要求,也不用计提坏账,本质上讲就是加杠杆(兴业银行的ROE很高,这和它的杠杆率很高有关)。

随后在2014年7月,127号文出台,要求买入返售下的金融资产必须为银行承兑汇票,债券、央票等标准化资产,表内买入返售对接非标的规模逐渐得到控制。同业返售的腾挪套利空间大大压缩,存量业务自然到期结清,即买入返售下非标资产因受监管限制而减少。但非标投资并没因此结束,而是跑到了可供出售进入资产、应收款项类投资的两个科目里,大部分躲进了应收款项类投资里。

应收款项类投资资产扩张阶段

在2013年应收款项类投资余额3286.28亿,占总资产为8.94%,而到了2014年报应收余额为7084.46亿,占到总资产的16.08%,之后两年更是总额占到总资产的34%多些,2017年因为政府在金融领域降杠杆及对同业业务严加监管等原因,应收类投资开始大量减少。可供出售金融资产里的非标其变化过程基本和应收款项类投资里的非标一样,大部分是从买入返售资产里腾挪过来的,但因其余额较小,在这里不做讨论。(对于为何同样是非标,为何会放入以公允价值计量且其变动计入当期损益的金融资产、可供出售金融资产、还有应收款项类投资里,后面结合新会计政策再作说明)

3.应收款项类投资分类

应收款项类内包括标准化债权投资和非标准债权投资。四大国有行的应收类投资余额占比比较小,其中的非标资产也要比股份行少得多,这主要是因为国有大行负债成本低,经营保守。而股份行的应收类投资及非标余额占比,则比国有大行要大得多。股份行里的兴业银行应收类投资和非标总量数额巨大,和投资相关的利息收入及手续收入,多年占到兴业银行总收入的一半。正因为此,兴业银行的资产配置、负债配置、营收、利润对监管极为敏感,只要监管加码,兴业就必须对资产和负债作出调整,这对其营收及利润产生重大影响。2017年政府对金融业降杠杆,枪口对准了房地产融资和地方融资平台(非标的大部分对接的正是房地产和地方融资平台)兴业的资产端开始做调整,大幅度降低了非标的配置。同时银行监管层强制性要求商业银行同业负债不得超过1/3,2011到2015年兴业的同业负债都超过了1/3,到了2017该比例降到30%附近,到了2018年该比例已经低于30%,只要监管不变,该比例还会不断下降。同业负债下降,兴业只能以吸储的方式来扩充负债。为了揽储,兴业提高了定$期利率,以高成本来扩充负债。以2018年报为例,兴业的活期存款只有37.98%,而定期存款则占比54.92%(2019一季报活期不增长,定期则增长22.77%),2018兴业的存款利率也是一路上升,从2018中报的2.08%提升到年报的2.19%,所以下半年的存款成本大约是2.3%。

2017年后,管理层还要求对投资资产穿透底层,按底层资产计提风险资产,并计提相应资产减值损失。由此,兴业的资本充足率、拨备覆盖率将受到严重挑战,资产扩张将大大放缓,兴业必须对资产作出重大调整,对资产减值数额进行补提。监管层层加码,兴业掉皮又掉肉,这就是兴业为何6PE的原因。

如果对兴业的非标按贷款标准来计提,兴业必须补提多少多少坏账准备,必须补充多少资本?后文再做计算。

$兴业银行(SH601166)$ $招商银行(SH600036)$ $工商银行(SH601398)$

下篇:网页链接