上一篇兴业银行的非标计提(一)

图1.兴业银行的资产情况

从兴业的资产分部统计中,可以看出非标主要藏在买入返售资产(在上篇中已做讨论)、可供出售金融资产、应收款项类投资资产中,为何同样是非标,为何要列入不同的科目中?在2017年的会计制度中,投资资产分为以公允价值计量且其变动计入当期损益的金融资产、可供出售金融资产、持有至到期投资(有少量非标)、应收款项类投资,非标主要散落在以公允价值计量且其变动计入当期损益的金融资产、可供出售金融资产、应收款项类投资这三个科目中。

把非标列入以公允价值计量且其变动计入当期损益的金融资产,是因为该资产价值容易辨认、有较为明确的市场参考价、并且银行主要是为了打算近期内出售,因为其公允价值变动直接计入当期损益,直接进入到损益表的投资收益,影响到当期利润,所以该科目下的非标不用减值(所谓的减值,一个是表现对当期利润的影响,另外则是对资产的侵蚀,因为其公允价值直接计入当期损益表,已经表现为利润和资产的侵蚀程度,所以就不用再减值了);把非标列入可供出售金融资产,一个是其公允价值能够可靠根据市场来计量,银行持有并非短期获利,因此其正常的公允价值变动先计入权益,只有当处置时才影响损益;但是如果公允价值大幅下跌不影响损益,又会对投资者产生误导,因此准则规定此时要计提减值准备,计入损益。

所谓的应收款项类投资是指在活跃市场中没有报价、回收金额固定或可确定的非衍生金融资产(这也是大部分非标的特征,满足这些特征的非标都归入到该科目下)。主要包括但不限于金融企业发放的贷款和其他债权(例如定向资产管理计划、资金信托计划、金融机构理财产品、流动性弱的企业债券),这些非标其本质就是信贷资产,所以必须减值。

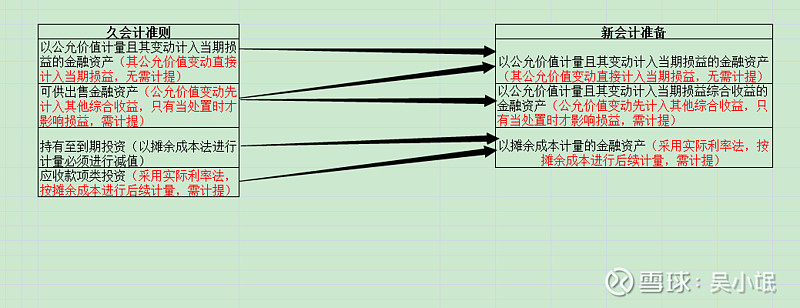

2018年除兴业外的其他九家银行都采用了IFRS9新会计准则,这给统计造成了极大的不便。新会计准则把投资资产分成两大类:交易性金融资产(以公允价值计量且其变动计入当期损益的金融资产)和债权投资(包括以公允价值计量且其变动计入其他综合收益的金融资产和以摊余成本计量的金融资产)。旧准则下,金融资产按照合同特征和持有目的来划分,具有一定主观性,为企业提供了操纵利润的空间;新准则下,金融资产按照“合同现金流量特征”和“业务模式”作为分类标准,相对客观。两者存在重大联系。

图2.新老会计准则的联系

仔细看,新、老会计准则的第一项以公允价值计量且其变动计入当期损益的资产都不用坏账计提。在新准则下,以公允价值计量且其变动计入当期损益的资产,吸收了一部分可供出售金融资产,范围比老准则扩大了,这给银行留下了腾挪空间。有的银行(去看下浦发就明白了),把2017年可供出售金融资产内的非标基本划入新准则的“以公允价值计量且其变动计入当期损益的资产”的科目下,会计政策的变更,压低了不少非标,即使不提高计提(浦发基本不增加),也会大幅度提高减值率!新老会计政策转接,给理解报表带来很大困难,本人花了好大气力,才弄明白两者的关系。监管层要求穿透资产底层资产,按底层资产风险率计提风险资产,并计提相应资产减值损失。新会计准则下,金融资产采用预期损失法做减值测试,这会增加风险拨备,更加客观公允地反映当期损益和资产的情况,更加符合监管要求。

兴业银行历年非标的减值情况

图3.兴业银行非标资产的减值情况

上图是兴业银行历年非标的减值变化,可以看出,在2014年之前,兴业的非标减值率基本可以忽略,之后历年不断上升,到了2017、2018年强监管环境下,减值率大大上升,但较之贷款的减值率,兴业银行的非标减值率是很低的,尤其是2017年前,离监管要求2.5%有很大距离。之后在2017、2018年,非标减值率有了大幅度提升。要提升减值率,一个是做大分子,另一种方法是缩小分子。2017、2018兴业 的非标减值分别是192.65亿和195.93亿,余额相差并不大,所以兴业减值率的提升最主要是压缩了非标的规模,减少非标的配置,增加贷款规模。这可以从2018各季度报表中资产的增速可以看出端倪,每个季度总资产、总负债增速很低,但贷款增速却很高,意味着在基本不扩张的前提下,减少了非标类资产的配置,而是配置了更多的贷款。这种调整需要消耗大量的资本同时要计提拨备,导致了资产基本无扩张。这种调整何时结束,兴业就何时扩张。

当然还要关心的问题是:这些贷款贷给了谁,风险如何,坏账率如何。为了不缩表,兴业会不会放松贷款客户的资质把关,这些有留待以后观察。

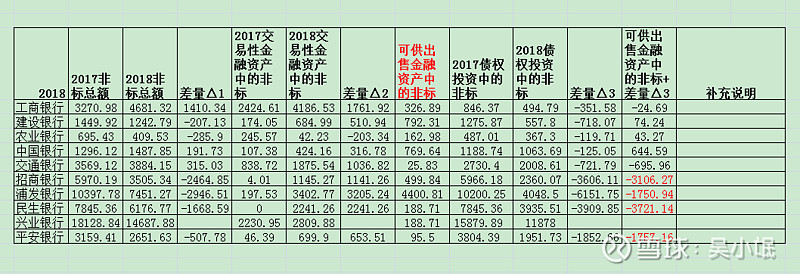

再做个横向比较,看其他银行的非标情况。因2017、2018年是会计准则交替之年,为了尽量抹平两者之间的差异,把2017年以公允价值计量且其变动计入当期损益的金融资产视作2018年会计准则的交易性金融资产,把2017年的可供出售金融资产、持有至到期金融资产、应收款项类投资视作2018年的债权资产。

图4.2017年主要银行的非标情况

图5.2018年主要银行的非标情况

图4、图5中可以看出,四大国有行的非标余额非常小,债权非标占比更是低于1%,几乎可以忽略不计,所以提高多少拨备,影响不大。经营保守,资产质量优秀,低成本负债,这些优点保证了四大行经营和业绩的稳定性,对监管政策的反映不敏感。即使是这样,四大行到2018年的债权非标减值率还是有了大幅度提高,四大行只要从身上拔出一条毛就能就能达到2.5%。

对股份行来说,债权非标/总资产的比值要大得多,尤其是浦发、民生、兴业这三家,这三家的兴业银行绝对余额最大,债权非标/总资产占比最高,处理起来不轻松。

如果抹平掉会计影响,假如2017年的所有可供出售金融资产里的非标全部划入2018年的债权非标,其统计结果又如何呢?

图6.抹平差异后的统计情况

因兴业银行2018年并未采用新会计准则,所以留空。从图6中可以看到,2018非标总量除中国银行和交通银行两家小幅增加外,其他八家都是减少的,尤其是几家股份行,总量减少巨大。再看看交易性金融资产中的非标数量,基本都是增加的,股份行的增量巨大。这其中的原因有两个,一个是在采用新分类的过程中,把2017可供出售金融资产里的非标(需要计提)划入2018交易性金融资产,划入后公允价值直接进入损益,不需要计提拨备。另一个原因就是,在增加的新非标中,银行尽可能地把增量尽可能归入交易性金融资产中,避免拨备。

而对于债权投资中非标,2018比017减少的量更是惊人,为了剔除在分类过程中,各银行把可供出售金融资产里的非标归入交易性金融资产的影响,假设所有银行把2017年所有的可供出售里的非标全部划入交易性金融资产,最保守的计算出各银行处理库存债权非标的情况,可得出工商银行处理掉了3106亿、浦发1750亿、民生3721亿、平银1757亿,力度都很猛。

以其他股份行做参考,2019年兴业压缩债权非标最保守是2000到3000亿;在2017年里,兴业压缩了掉应收投资里将近5000亿的非标,力度够猛(2019年采用新会计,会大幅增加拨备,兴业更有动力去压缩)。按照保守估计,2019年兴业压缩债权里的非标(不包括可供出售里的非标)不低于3000亿。假如兴业把可供出售金融资产里的一半非标,也就是1000亿归入交易性金融资产里,那么2019整年压缩掉的债权非标就有4000亿,所以最最保守估算,2019年底债权投资里的非标不超过8000亿。那按照8000亿来计算,看需要多计提多少拨备,对净利润影响如何。

兴业要提高非标减值率,最最关键在于压缩债权非标存量。2017年的非标减值准备余额是172.58亿,2018是154.57亿,减值准备余额减少了,但减值率却提高了,这是因为压缩了4000亿债权非标的结果。

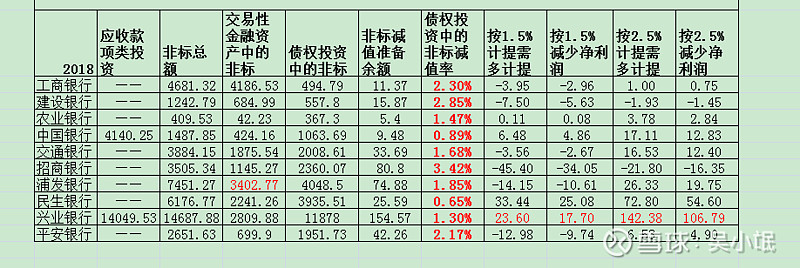

各银行需多计提的情况

图7.各银行需补提情况

以2018年的数据为基准,假如按贷款拨贷比最低下限1.5%为基准,那么兴业银行只要多计提23.6亿的减值准备

。因为计提是税前计提,所以扣除法定利润所得税25%后,减少当期利润17.7亿;如果按照2.5%计提,需要多计提142亿的减值准备,对净利润的影响多达100亿。

如果2019年,兴业把债权里的非标压缩到8000亿(最保守估计),那么,如果按照最低下限1.5%来计提,只需要多计提16亿的减值,减少净利润12亿;按照2.5%计提,需多计提96亿减值,减少净利润72亿。多计提96亿减值是最最保守的计算值。实际上,只要通过会计操作,就能把债权资产里的非标压下去,所以即使按照2.5%计提,也不用多计提96亿,多计提96亿减值是上限。最有可能的情况是,兴业把债权里的非标压缩到五、六千亿,也就是多计提个六、七十亿,减少净利润四、五十亿。留待年报验证。