一、公司介绍

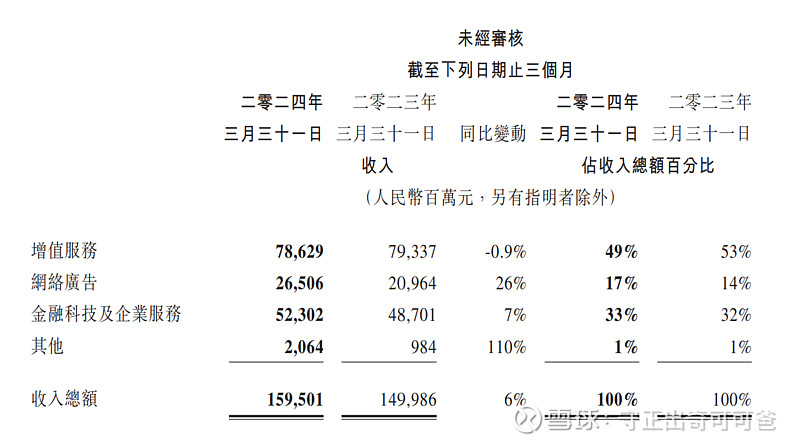

腾讯控股有限公司(以下简称“腾讯控股”或“公司”或“腾讯”)成立于1998年11月,2004年在香港联交所上市。腾讯以社交软件起家,旗下的QQ和微信是国民级通讯社交产品,广为人知。在腾讯成立至今,其业务也扩展至游戏、内容、广告、金融、企业服务、投资等众多其他领域。腾讯控股2024Q1实现营业收入1595.01亿元(市场预期1588.1亿元),同比增长6%,环比增长3%;Non-IFRS净利润为502.65亿元(市场预期430亿元),同比增长54%,环比增长18%。

根据腾讯2024年一季报报的业务划分,企业业务分为四块:增值服务业务、网络广告业务、金融科技及企业服务业务和其他。

① 增值服务业务依然为主要收入来源,公司2024Q1增值服务业务收入同比下降0.9%至人民币786.29亿元,该业务占总营收的49%。其中,网络游戏收入人民币481亿元,约占总营收的30%。社交网络收入同比下降2%至人民币305亿元,约占总营收的19%。分项来看:

国际市场游戏总流水同比增长34%,由于Supercell的游戏(尤其是《荒野乱斗》)人气回升以及《PUBG MOBILE》的用户和流水增长。由于Supercell的游戏收入递延周期较长,国际市场游戏收入同比增长3%至人民币136亿元。自2019Q3首度披露该板块数据以来,国际市场游戏收入贡献便不断提升:目前海外游戏收入已经达到游戏业务收入的30%左右,逐步接近“国内、海外市场各占游戏收入一半”的战略目标。

本土市场游戏总流水恢复同比增长,增幅达3%,本土市场游戏收入同比下降2% 至人民币345亿元,主要由收入递延所致。就单个游戏而言,《王者荣耀》受去年春节期间高基数影响,收入同比有所下降,《和平精英》 收入因二零二三年下半年的商业化内容较弱而同比下降。这些大部分被我们近期发布的游戏(包括《无畏契约》和《命运方舟》)的收入贡献以及《金铲铲之战》的强劲增长所抵销。

社交网络收入下降2%至人民币305亿元,反映了音乐与长视频付费会员、视频号直播服务以及小游戏平台服务费收入增长,而音乐直播及游戏直播服务收入下降。

② 网络广告业务。公司2024Q1网络广告业务收入同比增长26%至人民币265.06亿元,强劲的业务收入增长主要受益于微信视频号、小程序、公众号及搜一搜的增长拉动,以及用户参与度的提升和公司不断升级的AI驱动的广告技术平台所推动。除汽车行业外的所有主要行业的广告开支均有所增长,其中游戏、互联网服务及消费品行业的广告开支显著增长。

③ 金融科技及企业服务。公司2024Q1金融科技及企业服务收入同比增长7%至人民币523.02亿元。金融科技服务收入以个位数百分比同比增长,主要由于线下消费支出增长放缓及提现收入减少,而理财服务收入增长强劲。企业服务业务收入实现十几个点的同比增长率,是因为云服务收入及视频号商家技术服务费增长。

④ 收入成本。公司2024Q1收入成本同比下降8%至人民币756亿元,得益于内容成本及云项目部署成本减少。

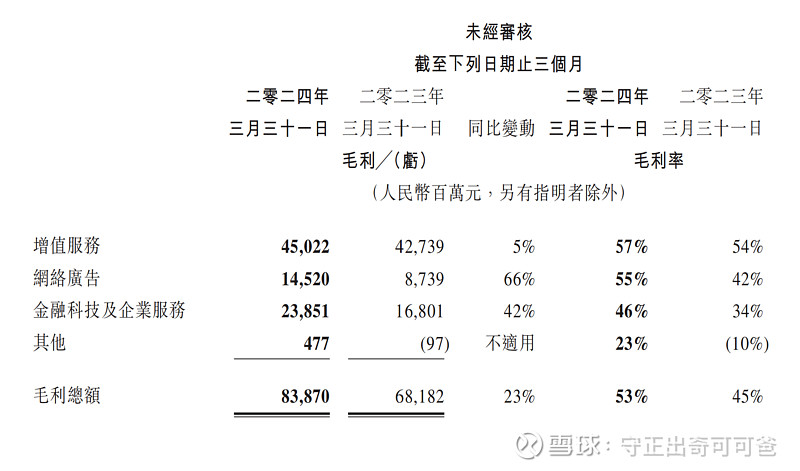

毛利。公司2024Q1毛利同比增长23%至人民币838.7亿元,毛利率由去年同期的45%提升至53%。公司高毛利率收入的快速增长带动毛利的强劲增长,包括微信视频号及搜一搜广告收入、小游戏平台服务费、理财服务收入及视频号商家技术服务费。与此同时,公司长视频及云业务的成本效益提升亦对毛利增长有所贡献。

二、公司主要业务板块分析

2.1 即时通讯业务

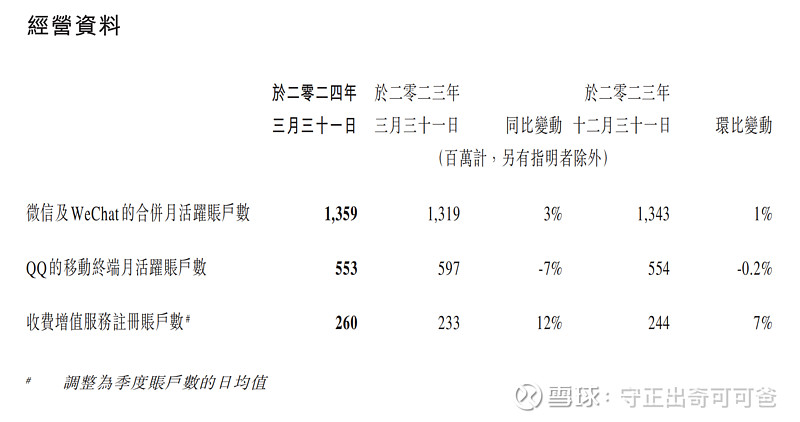

微信方面,微信月活数为13.59亿,同比增长3%,环比增长1%。用户参与度的提升带动了视频号、小程序、小游戏、微信搜索等产品线的蓬勃发展,为腾讯带来了新一轮高质量增长。视频号作为新业务亮点,总用户使用时长同比增长超80%。公司通过拓展商品品类和激励更多内容创作者参与直播带货,加强了视频号直播带货生态。小程序总用户使用时长同比增长超20%。其中,非游戏类小程序的日均使用次数同比实现双位数百分比增长,小游戏流水同比增长30%。

QQ方面,QQ月活数为5.53亿,同比下降7%,环比下降0.2%。数字内容方面,腾讯视频发布多部热门自制电视剧和动画系列,如《繁花》、《猎冰》及《完美世界第四季》,带动长视频付费会员数同比增长8%至1.16亿。与此同时,TME加强与腾讯视频的合作,发布热门剧集《与凤行》的原声带。音乐付费会员数同比增长20%至1.14亿。

2.2 各业务板块收入情况

三、企业护城河

企业护城河主要从无形资产、转换成本和网络效应等三个方面对企业展开分析:

3.1 无形资产

根据腾讯控股2024Q1披露的数据显示,公司1Q2024研发开支约为人民币156.78亿元,连续8个季度保持在高位水平。从2018年至2023年,企业研发开支已经超过2,853亿人民币。截止2023年12月,腾讯在全球主要国家和地区专利申请公开总数超过7.5万件,其中专利授权数量超过3.7万件,主要集中在人工智能、云技术、大数据、即时通讯、安全等互联网科技领域,提现了其在科技创新方面的深厚积累。持续高投入的研发开支以及高质量的专利授权,为企业构建强大的经济护城河,其中微信、QQ更是国民级通讯社交产品,广为人知。

2023年6月,凯度BrandZ™最具价值全球品牌100强排行榜发布,腾讯品牌价值为1410.2亿美元(折合人民币1.02万亿),位列全球第七,中国品牌第一。

3.2 转换成本&网络效应

帕特多尔西在其经典著作《巴菲特的护城河》中提到:风险投资者交给职业经理人一大笔钱,让他想办法打败eBay。对方仔细想了一会后回答:“我宁愿把钱还给你。”

巨大的网络效应,使微软Windows、Meta、腾讯越来越强。截至2024年3月,微信月活数为13.59亿,QQ月活数为5.53亿,两大国民级产品用的人越多越好用,越好用越用的人越多,用的人越多,客户就越离不开。公司在2024年一季报中披露:视频号作为新业务亮点,总用户使用时长同比增长超80%。公司通过拓展商品品类和激励更多内容创作者参与直播带货,加强了视频号直播带货生态。小程序总用户使用时长同比增长超20%。其中,非游戏类小程序的日均使用次数同比实现双位数百分比增长,小游戏流水同比增长30%。

曾经有一个关于:在中国,如果微信和苹果手机只能二选一,你会选哪个?的大讨论,我相信各位看官心中自有答案。

四、股东回报

腾讯控股2023年3月20日发布2023年度业绩报告,在股东回报方面,公司管理层计划每股分红3.40港元,同比增加42%。股份回购规模至少翻倍,从2023年的490亿港元增加至2024年的超1000亿港元。

公司2024年一季报中披露:公司致力于将盈余资本反馈股东,进一步加大回购力度,按计划执行2024年超千亿港元的股份回购。

4.1 历年股东回报

(一)分红情况

(来源:同花顺Choice数据)

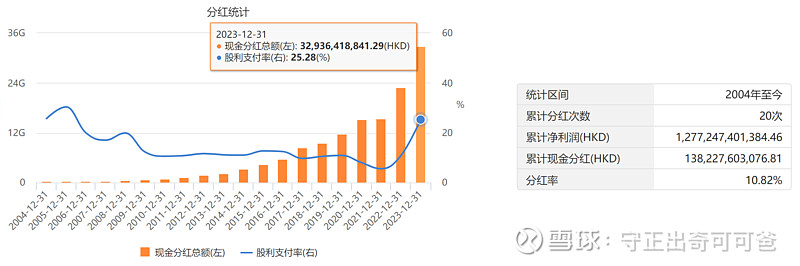

根据东方财富数据,2004年至今,公司累计分红次数20次,累计现金分红1,382.28亿港元,累计净利润12,772.47亿港元,平均股息支付率为10.82%。公司2023年年报显示,公司管理层计划每股分红3.04港元,年度分红总额为329.36亿港元,年度股息支付率为25.28%。

(二)回购情况

(来源:同花顺Choice数据)

根据东方财富数据,2023年公司共回购125天,累计回购15,220.57万股,耗资494亿港元。当年累计回购金额创历史新高,超过公司上市以来所有年度累计回购金额总和。截止2024年5月14日,公司累计回购7690万股,耗资228.45亿港元,回购均价为每股297港元。

4.2 公司2024股东回报计划

(一)股份回购的钱从哪来?

公司2023年报电话会披露:公司持续向股东派发现金股息,并在公司认为股价被低估时定期回购股票,尤其是在现金流利润创历史新高且不断增长的今天,管理层计划每股分红3.40港币,同比增加42%。2024年股份回购规模至少翻倍,从2023年的490亿港元增加至2024年的超1000亿港元。公司管理层确信,本年度向股东返利至少1320 亿港元(或169 亿美元)的承诺,有公司自由现金流(2023年全年为240 亿美元)、570 亿美元的总现金头寸和1260 亿美元投资组合的强大保障。

公司2024年一季报数据显示,公司的现金净额为人民币925亿元。其中,公司2024Q1产生的自由现金流为人民币519亿元,强劲的自由现金流是公司加大股份回购的底气。

(二)股份回购是否注销?

港交所规定:港股回购均注销。具体来说,香港联交所《上市规则》第10.06(5)条规定,上市公司购回的所有股份将于回购之时自动失去其上市地位,上市公司须确保在完成购回股份结算后,尽快将购回股份的所有权文件注销及销毁。

(三)计划回购多少股份?

根据公司2023年年报数据,2024年用于股份回购的金额超1000亿港元。假设2024年公司回购天数与2023年相同,按照当前公司每日回购10亿港元计算,公司2024年剩余回购天数为99天,公司2024年累计回购金额预计将超1200亿港币。

五、估值及投资分析

通过财务分析和相对估值法对腾讯进行投资价值分析。

5.1 市盈率PE

市盈率是大部分投资者最常使用的估值方式,影响市盈率的主要因素有:1、未来企业盈利的增长速度;2、贴现率。其中主要影响因素是企业盈利的增速,当市场预期公司未来可以取得长期高增速时,将给予该公司较高的PE,企业甚至可能收获“戴维斯双击”。当市场预期公司未来长期保持较低增速时,将给予该公司较低的PE。从近10年看,腾讯的市盈率50%分位为40倍左右,目前腾讯的动态PE为28.36倍,当前分位点为30.93%,2024Q1非国际准则下的归母净利润增长率为54%,PEG仅为0.53,静态看存在较好的投资机会。

5.2 估值及投资分析总结

按照2024年5月14号腾讯当天的收盘价每股381.8港币(每股人民币353.65元)计算,腾讯市值约为3.6万亿港币,按当前汇率折算成人民币约为3.33万亿元。

① 扣除公司2024年一季度于“上市投资公司权益的公允价值”5,224亿元,再直接扣除非上市投资公司及理财的账面价值3,288亿,剩余市值为2.48万亿元,公司过往一年(2023Q2-2024Q1)的非国际准则下的归母净利润为1,754.15亿元,对应PE-TTM仅为14.14。

② 2024年一季度公司每股收益(Non-IFRS)为人民币18.23元,折合市盈率为19.40倍。

过往腾讯分析文章链接:

$腾讯控股(00700)$ $腾讯控股ADR(TCEHY)$ $中概互联网指数ETF-KraneShares(KWEB)$

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负