一、公司介绍

腾讯控股有限公司(以下简称“腾讯控股”或“公司”或“腾讯”)成立于1998年11月,2004年在香港联交所上市。腾讯以社交软件起家,旗下的QQ和微信是国民级通讯社交产品,广为人知。在腾讯成立至今,其业务也扩展至游戏、内容、广告、金融、企业服务、投资等众多其他领域。腾讯控股1H2023实现营业收入2991.94亿元,同比增长11%;净利润(Non-IFRS)为700.86亿元,同比增长31%。其中腾讯控股2Q2023实现营业收入1492.08亿元,同比增长11%,环比下降1%;净利润(Non-IFRS)为375.48亿元,同比增长33%,环比增长15%。

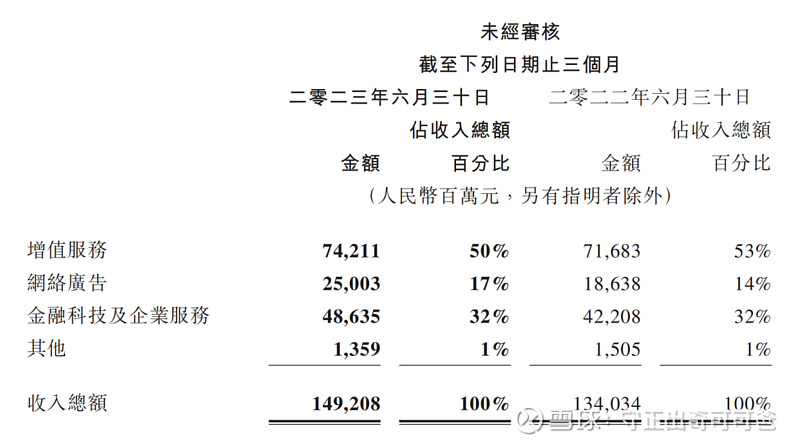

根据腾讯2023年中报的业务划分,企业业务分为四块:增值服务业务、网络广告业务、金融科技及企业服务业务和其他。

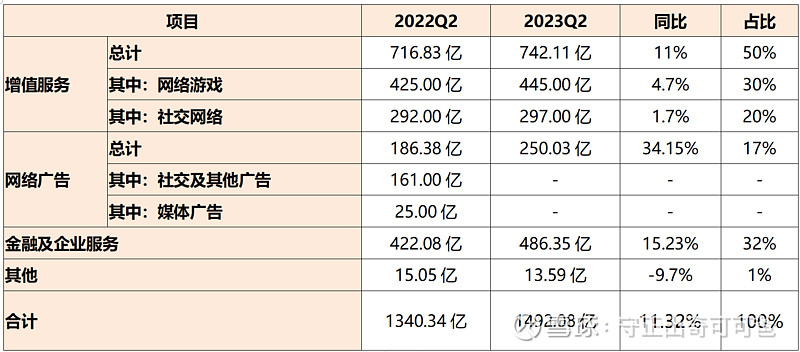

①增值服务业务为主要收入来源,公司2Q2023增值服务业务收入同比增长4%至人民币742.11亿元,环比下降6%,该业务占总营收的50%。其中网络游戏收入人民币445亿元,约占总营收的30%。社交网络收入收入人民币297亿元,约占总营收的20%。分项来看:

国际市场游戏收入同比增长19%至人民币127亿元,排除汇率变动的影响后,增幅为12%,环比下降4%。得益于腾讯在国际市场成熟的产品线布局,以及《VALORANT》、《Triple Match 3D》及《胜利女神:妮姬》的贡献,自2019Q3首度披露该板块数据以来,国际市场游戏收入贡献便不断提升:目前海外游戏收入已经达到游戏业务收入的29%,逐步接近“国内、海外市场各占游戏收入一半”的战略目标。2Q2023国际市场游戏收入环比下降主要由于二季度《胜利女神:妮姬》的收入下降。

本土市场游戏收入稳定,为人民币318亿元,环比下降9%。在1Q2023的强劲表现后,公司在最大的几款游戏中减少了商业化内容的发布。与此同时,《暗区突围》及《金铲铲之战》等新兴竞技类游戏的收入同比增长。2Q2023本土市场游戏收入环比下降主要由于春节后游戏收入季节性下降及商业化内容发布的暂时性减少。

社交网络收入增长2%至人民币297亿元,环比下降4%。得益于小游戏及音乐付费会员服务收入增长,部分被音乐直播及游戏直播服务收入的下降所抵销。

②网络广告业务。公司2Q2023网络广告业务收入同比增长34%至人民币250亿元,环比增长19%,该业务占总营收的17%。网络广告业务的增长反映了视频号广告的强劲需求,公司的机器学习广告平台的不断优化,以及2Q2022的低基数效应。2Q2023的视频号广告收入超过人民币30亿元。

③金融科技及企业服务。公司1Q2023金融科技及企业服务收入同比增长15%至人民币486亿元,该业务占总营收的32%。金融科技服务收入实现双位数同比增长,得益于线下线上商业支付活动的增加。企业服务收入有所改善,实现低双位数同比增长,得益于视频号直播带货交易产生的收入以及云服务的轻微增长。

④收入成本。公司收入成本同比增长3%至人民币784亿元,环比下降4%。主要由与金融科技服务有关的交易成本增加以及渠道及分销成本增加所驱动,部分被频宽与服务器成本减少所抵销。2Q2023以收入总额百分比计,收入成本由去年同期的57%下降至53%,主要归因于某些新服务(尤其是视频号)的商业化使得高毛利率的收入占比提升,以及降本增效措施的成效。

二、公司主要业务板块分析

2.1 即时通讯业务

微信方面,微信月活数为13.27亿,同比增长2%,环比增长1%。微信用户参与度健康增长,得益于视频号、小程序和朋友圈用户使用时长的增长。视频号总用户使用时长同比几乎翻倍。小程序的月活跃账户数超过11亿,其中作为中国领先的休闲游戏平台的小游戏贡献显著,并产生了高毛利率和具有平台经济效应的分发和广告收入。

QQ方面,QQ月活数为5.71亿,同比增长0.4%,环比下降4%。庞大的用户基础是腾讯的基本盘,微信和QQ在2023年半年度均实现同比增长。

数字内容方面,腾讯视频付费会员数同比减少5%,但环比增长2%至1.15亿,得益于原创动画系列和电视剧。音乐付费会员数在2023年6月达到1亿,得益于TME为用户提供了更丰富的会员特权和内容。

2.2 各业务板块收入情况

三、腾讯控股投资价值分析

3.1腾讯控股财务分析

选取腾讯最近5年的财务数据盈利能力、运营能力、偿债能力和现金流四个方面分析腾讯的财务指标。

3.1.1盈利能力分析

2018到2022年,腾讯控股的营业收入从3127亿元增长至5546亿元,增幅为77.36%,CAGR为12.14%。净利润从787.2亿元增长至1882亿元,增幅为139%,CAGR为19.04%。可见,腾讯的成长性远超GDP增速与互联网行业平均增速。 用毛利率、净利率、ROE三个指标评价腾讯的盈利能力。

由上图所示腾讯控股各项盈利能力指标均处于非常优秀的水平,ROE连续5年高于20%,同时由于游戏业务占比逐渐下降,毛利率略有下降。

3.1.2营运能力分析

选取应收账款周转率、应付账款周转率、流动资产周转率和总资产周转率以上指标综合评估腾讯控股的营运能力。由于互联网公司几乎没有存货,因此比较存货周转率意义不大。

从各项周转率可以看出,腾讯控股是一家非常高效运营的公司。其中近三年应收账款周转率稳定在12左右,即企业在2020-2022年的平均账期只有30天,这是其商业模式决定的,由于腾讯大量的C端用户充值,相当比例的收入是现款交易甚至是预付款交易,因此应收账款较少。应付账款周转率近5年在2.9左右,说明腾讯对上游的占款较多,在产业链中地位强势。其供应商不得不先将为腾讯提供产品或服务,再等腾讯将货款或服务费打给自己。腾讯平均赊账周期为4个月左右。

3.1.3偿债能力分析

从流动比率、速动比率、资产负债率、和杠杆比率等指标评估腾讯控股的长/短期偿债能力。

从上表看出,腾讯资产负债率健康,偿债能力极强,因为互联网公司几乎无存货,所以衡量短期偿债能力的速动比率约等于流动比率且均大于1。事实上,腾讯控股凭借轻资产商业模式,具备极强自由现金流,企业经营稳健。

3.1.4 企业现金流分析

选取净利润、经营性现金流净额、自由现金流以及净现比四个指标来综合分析腾讯的现金流状况。

由上表可知,腾讯控股近五年的经营性现金流净额多显著好于其净利润,主要是由于腾讯对上游的占款和下游用户大量充值,企业2021-2022年连续两年净现比低于1且自由现金流低于净利润,1H2023企业自由现金流表现强劲,净现比高于1,经营复苏态势明显,需要进一步关注企业自由现金流持续性。

3.1.5财务分析总结

盈利能力方面,腾讯近五年的毛利率均值为44.55%,净利率均值高于25%。从股东回报的角度来看,ROE长期保持20%以上,同时营业收入和净利润年化增速在持续多年高增长后,仍能保持远高于GDP增速,这些指标均说明腾讯表现出极强的盈利能力。

营运能力方面,腾讯控股应收账款周转率稳定在11.5左右,表明公司不仅轻资产运营,同时对下游议价能力强,少有应收账款。而对上游的应付款较高,同样是议价能力强的表现。总资产周转率偏低的原因是腾讯大量盈利后进行了大量对外投资,导致联营公司权益占比高。综合而言,腾讯的营运能力同样非常出色。

偿债能力方面,腾讯控股对上下游有大量占款,使得资产变现能力强且资产负债率较低,说明腾讯的偿债压力较小。

现金流方面,企业2021-2022年连续两年净现比低于1且自由现金流低于净利润,1H2023企业自由现金流表现强劲,净现比高于1,经营复苏态势明显,需要关注企业自由现金流持续性。

通过以上对腾讯控股的盈利能力、营运能力、偿债能力和现金流分析,可以清楚地看到腾讯的财务状况表现优秀。

四、企业护城河

企业护城河主要从无形资产、转换成本和网络效应等三个方面对企业展开分析:

4.1 无形资产。

根据腾讯控股官方披露,企业2Q2023研发开支约为人民币160.1亿元,连续6个季度保持在高位水平。从2020年至2023年二季度,企业研发开支已经超过1800亿人民币。腾讯在全球主要国家和地区专利申请公开总数超过6.6万件,在全球所有互联网企业中排名第二,仅次于谷歌。在中国互联网企业中排名第一,其中专利授权数量超过3.3万件,主要集中在人工智能、云技术、大数据、即时通讯、安全等互联网科技领域。持续高投入的研发开支以及高质量的专利授权,为企业构建强大的经济护城河,其中微信、QQ更是国民级通讯社交产品,广为人知。

2023年6月,凯度BrandZ™最具价值全球品牌100强排行榜发布,腾讯品牌价值为1410.2亿美元(折合人民币1.03万亿),位列全球第七。

4.2 转换成本&网络效应

帕特多尔西在其经典著作《巴菲特的护城河》中提到:风险投资者交给职业经理人一大笔钱,让他想办法打败eBay。对方仔细想了一会后回答:“我宁愿把钱还给你。”

巨大的网络效应,使微软Windows、Meta、腾讯越来越强。截至2Q2023,微信月活数为13.27亿,QQ月活数为5.71亿,且均实现小幅同比增长,企业两大国民级产品用的人越多越好用,越好用越用的人越多,用的人越多,客户就越离不开。腾讯2023年半年报披露:微信用户参与度健康增长,得益于视频号、小程序和朋友圈用户使用时长的增长。视频号总用户使用时长同比几乎翻倍。小程序的月活跃账户数超过11亿,其中作为中国领先的休闲游戏平台的小游戏贡献显著,并产生了高毛利率和具有平台经济效应的分发和广告收入。

曾经有一个关于:在中国,如果微信和苹果手机只能二选一,你会选哪个?的大讨论,我相信各位看官心中自有答案。

五、估值及投资分析

通过财务分析和相对估值法对腾讯进行投资价值分析。

5.1 市盈率PE

市盈率是大部分投资者最常使用的估值方式,影响市盈率的主要因素有:1、未来企业盈利的增长速度;2、贴现率。其中主要影响因素是企业盈利的增速,当市场预期公司未来可以取得长期高增速时,将给予该公司较高的PE,企业甚至可能收获“戴维斯双击”。当市场预期公司未来长期保持较低增速时,将给予该公司较低的PE。从近10年看,腾讯的市盈率50%分位为40倍,目前腾讯的动态PE为14.84倍,当前分位点为7.87%,2023非国际准则下的归母净利润增长率预计超过15%,PEG为1左右,静态看存在较好的投资机会。

5.2 估值及投资分析总结

按照8月16号腾讯当天的收盘价来算,腾讯市值约为3.14万亿港币,按当前汇率折算成人民币约为2.93万亿元,扣除“于上市投资公司权益的公允价值”4354亿元,再直接扣除“非上市投资公司及理财的账面价值”3470亿,剩余市值为2.15万亿元;对应非国际准则下的归母净利润,PE-TTM为16.26。

$腾讯控股(00700)$ $腾讯控股ADR(TCEHY)$ $中概互联网ETF(SH513050)$

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。