那是最好的年月,那是最坏的年月,那是智慧的时代,那是愚蠢的时代,那是信仰的新纪元,那是怀疑的新纪元,那是光明的季节,那是黑暗的季节,那是希望的春天,那是绝望的冬天,我们将拥有一切,我们将一无所有。———————狄更斯《双城记》

一、公司介绍

腾讯控股有限公司(以下简称“腾讯控股”或“公司”或“腾讯”)成立于1998年11月,2004年在香港联交所上市。腾讯以社交软件起家,旗下的QQ和微信是国民级通讯社交产品,广为人知。在腾讯成立至今,其业务也扩展至游戏、内容、广告、金融、企业服务、投资等众多其他领域。腾讯控股2023实现营业收入6090.15亿元,同比增长10%;净利润(Non-IFRS)为1576.88亿元,同比增长36%。其中腾讯控股4Q2023实现营业收入1552亿元(预估1574.2亿元),同比增长7%,环比增长5.7%;净利润(Non-IFRS)为426.81亿元,同比增长44%,环比增长13.67%。

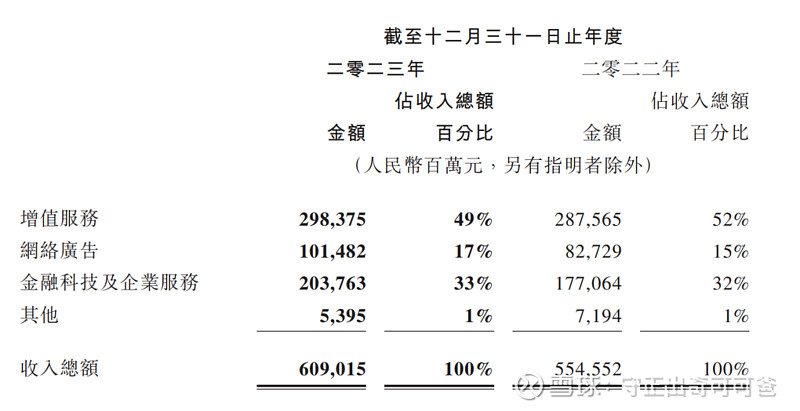

根据腾讯2023年年报的业务划分,企业业务分为四块:增值服务业务、网络广告业务、金融科技及企业服务业务和其他。

① 增值服务业务依然为主要收入来源,公司2023年增值服务业务收入同比增长4%至人民币2,983.75亿元,该业务占总营收的49%。其中,网络游戏收入人民币1799亿元,约占总营收的30%。社交网络收入同比增长1%至人民币1,185亿元,约占总营收的19%。分项来看:

国际市场游戏收入同比增长14%至人民币532亿元,排除汇率波动的影响后,增幅为8%。得益于《VALORANT》的强劲表现,最近发布的游戏《胜利女神:妮姬》和《Triple Match 3D》带来的贡献,以及《PUBG MOBILE》于本年下半年复苏。自2019Q3首度披露该板块数据以来,国际市场游戏收入贡献便不断提升:目前海外游戏收入已经达到游戏业务收入的30%,逐步接近“国内、海外市场各占游戏收入一半”的战略目标。

本土市场游戏收入增长2%至人民币1,267亿元。得益于近期发布的《无畏契约》和《命运方舟》的收入贡献,以及《暗区突围》和《金铲铲之战》等新兴游戏强劲增长,部分被《和平精英》的较弱贡献所抵销。

社交网络收入同比增长1%至人民币1,185 亿元,由于音乐付费会员及小游戏平台服务费收入增长,部分被音乐直播及游戏直播服务收入下降所抵销。

② 网络广告业务。公司2023年网络广告业务收入同比增长23%至人民币1,014.82亿元,该业务占总营收的17%。该增长受视频号及微信搜一搜的新广告库存以及公司的广告平台持续升级所带动。除了汽车行业外,所有重点广告主行业在公司的广告平台上的广告开支均有所增加,其中消费品、互联网服务及大健康行业的开支显著增加。值得一提的是,公司视频号总用户使用时长年比增长翻倍,4Q2023产生收入的创作者同比增长两倍多。

③ 金融科技及企业服务。公司2023金融科技及企业服务收入同比增长15%至人民币2,037.63亿元,该业务占总营收的33%。金融科技服务收入实现了双位数增长,得益于支付活动增加及理财服务收入增长。企业服务收入也实现了双位数增长,得益于视频号带货技术服务费的收取以及云服务的稳步增长。

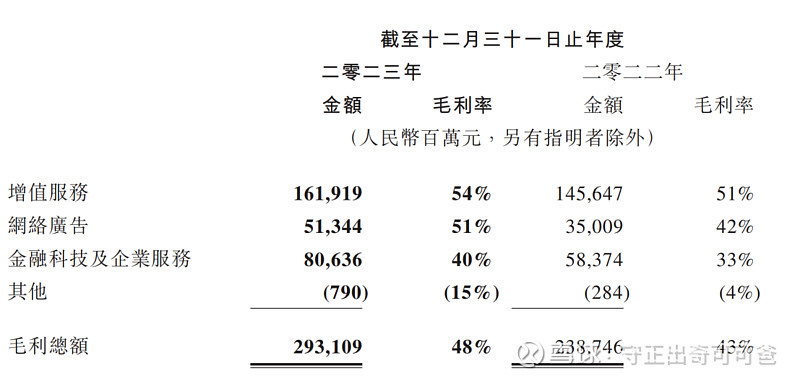

④ 收入成本。公司2023收入成本为人民币3,159 亿元,同比基本稳定。交易成本和渠道及分销成本增加,而频宽与服务器成本及内容成本减少。

毛利。公司2023毛利同比增长23%至人民币2,931亿元,毛利率由去2022年的43%提升至48%。毛利率改善主要由于收入结构向高质量收入来源(尤其是视频号广告和带货技术服务费,以及小游戏平台服务费)的转变,以及低毛利率收入来源(包括音乐直播及游戏直播服务)的降低。

二、公司主要业务板块分析

2.1 即时通讯业务

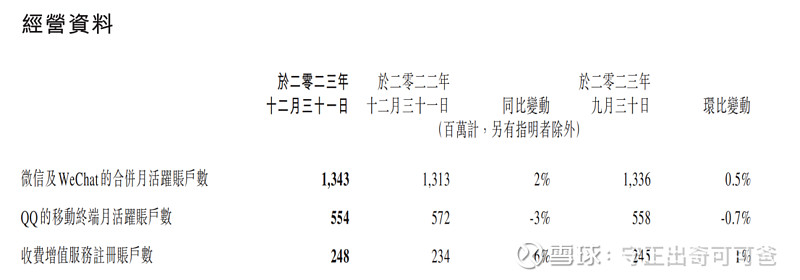

微信方面,微信月活数为13.43亿,同比增长2%,环比增长0.5%。用户参与度的提升带动了视频号、小程序、小游戏、微信搜索等产品线的蓬勃发展,为腾讯带来了新一轮高质量增长。视频号作为新业务亮点,2023年用户使用时长增长翻倍。小程序、小游戏和微信搜索等同样展现强劲势头,小游戏流水年增长超50%,微信搜索日活跃用户数破1亿,微信生态进一步展现强大的活力和商业价值。

QQ方面,QQ月活数为5.51亿,同比下降3%,环比下降0.7%。庞大的用户基础是腾讯的基本盘。年报显示。QQ频道增强了游戏、生活和知识内容等类目下的基于兴趣的用户互动。

数字内容方面,腾讯视频在2023年凭借高品质内容战略实现了显著的业务突破,成为“老树焕新”的又一例证。其精心打造的《三体》、《漫长的季节》和《长相思》等热门剧集受到观众广泛欢迎,推动了付费会员数回升到1.17亿。同时,腾讯音乐的付费会员数也稳步上升,达到了1.07亿。

2.2 各业务板块收入情况

三、腾讯控股投资价值分析

3.1腾讯控股财务分析

选取腾讯最近5年的财务数据盈利能力、运营能力、偿债能力和现金流四个方面分析腾讯的财务指标。

3.1.1盈利能力分析

2019到2023年,腾讯控股的营业收入从3773亿元增长至6090亿元,增幅为61.41%,CAGR为10%,营收增速有所放缓。净利润(Non-IFRS)从943.51亿元增长至1576.88亿元,增幅为67.13%,CAGR为10.82%。近五年,腾讯的成长性虽超过GDP,但整体有所放缓。 用毛利率、净利率、ROE三个指标评价腾讯的盈利能力。

毛利率由去年的43% 提升至48%。毛利率改善主要由于收入结构向高质量收 入来源(尤其是视频号广告和带货技术服务费,以及小游戏平台服务费)的转变,以及低毛利率收入来源(包括音乐直播及游戏直播服务)的降低。2023年年度盈利1180.48亿元,同比下降37%,导致净利率大幅降低。主要原因是2022年派发美团股票净利润高基数所致。

3.1.2偿债能力分析

从流动比率、速动比率、资产负债率、和杠杆比率等指标评估腾讯控股的长/短期偿债能力。

从上表看出,腾讯资产负债率健康,偿债能力极强,因为互联网公司几乎无存货,所以衡量短期偿债能力的速动比率约等于流动比率,均大于1且逐年提升。事实上,腾讯控股凭借轻资产商业模式,具备极强自由现金流,企业经营稳健。

3.1.3 企业现金流分析

选取净利润、经营性现金流净额、自由现金流以及净现比四个指标来综合分析腾讯的现金流状况。

由上表可知,腾讯控股近五年的经营性现金流净额多显著好于其净利润,主要是由于腾讯对上游的占款和下游用户大量充值,企业2021-2022年连续两年净现比低于1且自由现金流低于净利润,2023公司自由现金流表现强劲,全年自由现金流为1670亿,同比增长89%。强大的自由现金流水平让公司能够增强对股东的回报力度。2023年年报披露显示,公司2024年股份回购金额不低于1,000亿港元,相比于2023年股份回购金额490 亿港元的2倍以上。管理层计划每股分红3.40港币,同比增加42%。股份回购规模至少翻倍,从2023年的490亿港元增加至2024年的超1000亿港元。按2023年公司净利润(Non-IFRS)计算,分红率约为84%,股息率约为5%。

3.1.5财务分析总结

盈利能力方面,腾讯2023年毛利率大幅提升至48.13%,2023年第四季度公司毛利、经营利润(Non-IFRS)、净利润(Non-IFRS)增速分别为25%、35%、44%,均超过营收增速。公司实行降本增效策略后,盈利能力进一步增强。

偿债能力方面,腾讯控股对上下游有大量占款,使得资产变现能力强且资产负债率较低,说明腾讯的偿债压力较小,经营稳健。

现金流方面,2023公司自由现金流表现强劲,全年自由现金流为1670亿,同比增长89%,自我造血能力进一步增强。强大的自由现金流水平让公司能够增强对股东的回报力度。

通过以上对腾讯控股的盈利能力、偿债能力和现金流分析,可以清楚地看到腾讯的财务状况表现优秀。

四、企业护城河

企业护城河主要从无形资产、转换成本和网络效应等三个方面对企业展开分析:

4.1 无形资产。

根据腾讯控股2023年报披露,企业4Q2023研发开支约为人民币164.33亿元,连续7个季度保持在高位水平。从2018年至2023年,企业研发开支已经超过2,696.54亿人民币。截止2023年12月,腾讯在全球主要国家和地区专利申请公开总数超过7.5万件,其中专利授权数量超过3.7万件,主要集中在人工智能、云技术、大数据、即时通讯、安全等互联网科技领域,提现了其在科技创新方面的深厚积累。持续高投入的研发开支以及高质量的专利授权,为企业构建强大的经济护城河,其中微信、QQ更是国民级通讯社交产品,广为人知。

2023年6月,凯度BrandZ™最具价值全球品牌100强排行榜发布,腾讯品牌价值为1410.2亿美元(折合人民币1.02万亿),位列全球第七,中国品牌第一。

4.2 转换成本&网络效应

帕特多尔西在其经典著作《巴菲特的护城河》中提到:风险投资者交给职业经理人一大笔钱,让他想办法打败eBay。对方仔细想了一会后回答:“我宁愿把钱还给你。”

巨大的网络效应,使微软Windows、Meta、腾讯越来越强。截至2023年12月,微信月活数为13.43亿,QQ月活数为5.54亿,两大国民级产品用的人越多越好用,越好用越用的人越多,用的人越多,客户就越离不开。腾讯2023年年报披露:视频号作为新业务亮点,2023年用户使用时长增长翻倍。小程序、小游戏和微信搜索等同样展现强劲势头,小游戏流水年增长超50%,其已成为中国领先的休闲游戏平台。微信搜索日活跃用户数破1亿,微信生态进一步展现强大的活力和商业价值。

曾经有一个关于:在中国,如果微信和苹果手机只能二选一,你会选哪个?的大讨论,我相信各位看官心中自有答案。

五、估值及投资分析

通过财务分析和相对估值法对腾讯进行投资价值分析。

5.1 市盈率PE

市盈率是大部分投资者最常使用的估值方式,影响市盈率的主要因素有:1、未来企业盈利的增长速度;2、贴现率。其中主要影响因素是企业盈利的增速,当市场预期公司未来可以取得长期高增速时,将给予该公司较高的PE,企业甚至可能收获“戴维斯双击”。当市场预期公司未来长期保持较低增速时,将给予该公司较低的PE。从近10年看,腾讯的市盈率50%分位为40倍,目前腾讯的动态PE为12.68倍,当前分位点为4.69%,2023非国际准则下的归母净利润增长率为36%,PEG仅为0.35,静态看存在较好的投资机会。

5.2 估值及投资分析总结

按照2024年3月20号腾讯当天的收盘价每股288.8港币(每股人民币265.75元)计算,腾讯市值约为2.72万亿港币,按当前汇率折算成人民币约为2.51万亿元。

① 扣除公司2023年于“上市投资公司权益的公允价值”5,507亿元,再直接扣除非上市投资公司及理财的账面价值3,373亿,剩余市值为1.62万亿元,2023年非国际准则下的归母净利润为1576.88亿元,对应PE-TTM仅为10.29。

② 2023年公司每股收益(Non-IFRS)为人民币16.32元,折合市盈率为16.28倍。

#2023投资炼金季##回购翻倍!腾讯计划回购超1000亿港元#

$腾讯控股(00700)$ $腾讯控股ADR(TCEHY)$ $中概互联网ETF(SH513050)$

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负