陈嘉禾 九圜青泉科技首席投资官

西格尔教授的高股息率模型

在价值投资的经典著作《股市长线法宝》(Stocks for the Long Run,作者杰里米﹒西格尔,现为沃顿商学院教授)一书中,西格尔教授进行了一个有趣的统计,指出了高股息率的用处。(出自英文原版第九章《如何打败市场》。)

在这个统计中,西格尔教授在每年年底,把标普500指数的成分股,按当时股息率高低,分成5组。然后,统计这5组股票在下一年的表现,并且在长期进行加总。

结果显示,在半个世纪的时间里(1957年到2006年),股息率从高到低的5组股票,分别可以把1美元变成675美元、419美元、136美元、97美元、93美元。而标普500指数的全收益回报,则会把1美元变成176美元。

西格尔教授的模型清楚地指出,在标普500指数的成分股中,以每年换股一次的频率,持续买股息率最高的股票,会获得比股票指数好得多的投资回报。那么,在中国市场,这个规律是否也适用呢?

高股息策略在沪深300成分股中的检测模型设计说明

在中国市场,沪深300指数是和美股的标普500指数几乎同等地位的存在。因此,我利用沪深300指数的历史成分股进行了研究。结果显示,西格尔教授所发现的、高股息率带来高回报率的规律,在中国市场同样适用。

根据Wind资讯提供的信息,沪深300指数于2005年4月8日发布,基日为2004年12月31日。同时,其成分股的细节信息,最早可得到的数据起始于2005年。因此,本研究以2005年12月31日、而非基日的2004年底,作为起始日期。

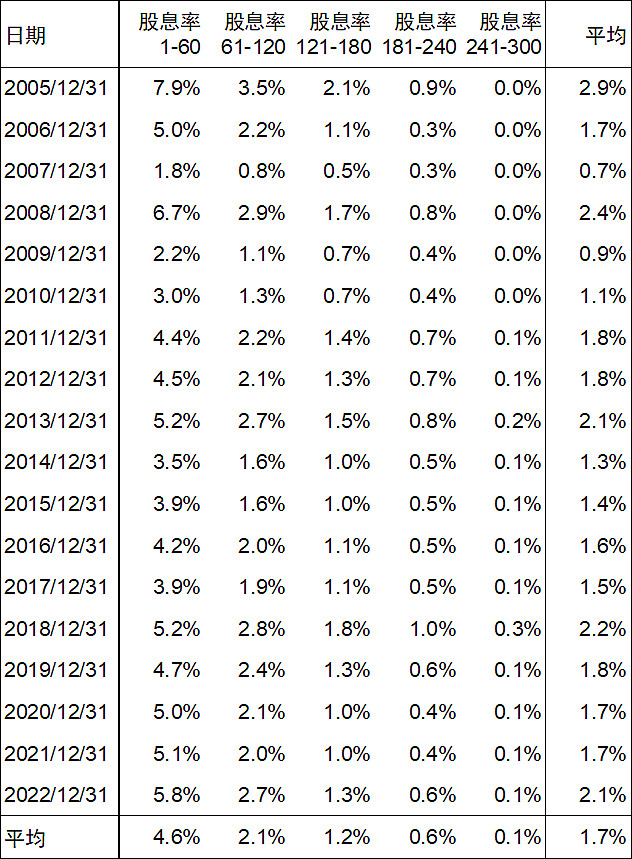

然后,我按照西格尔教授的模型,把沪深300指数的300个成分股,在每年的12月31日,按当时的股票价格、以及上一年的股息,按股息率从高到低分为5组,然后计算每组股票在下一年的价格表现平均值。

比如,在2006年12月31日,就使用2005年全年的股息,和2006年12月31日的股票价格,计算出2006年12月31日当日的股息率。根据股息率高低将股票分组后,计算每组股票在2006年12月31日到2007年12月31日的价格表现。

如此采取数据的原因,是为了尽可能的还原当时的交易状态,让模型计算出真实可交易的结果。

也就是说,如果在2006年12月31日,采取2006年、而不是2005年全年的股息,模型就会面临一个问题:在实际交易中,2006年的全年股息要等2007年4月左右才会全部知道。如此设计的模型,因为未来才知道的信息被带入了当时的交易中,因此在实际交易中是不可执行的。

此外,在统计时,我在每个时间点,都采用了当时沪深300指数的成分股,而非用现在的成分股,去统计过去十几年中的表现。如此统计,会包含进一些当时在指数中、但是现在已经不在指数中、甚至已经退市的股票,最大限度还原真实交易的情况。

最后,需要指出的是,当统计5个股票组的股票价格时,遇到了一个小小的技术问题:这个问题其实可以忽略,但是为了模型计算的严谨,在此一并指出。

当我把沪深300的300个成分股,按股息率高低分为5组、每组60个股票时,会遇到股息率为0%的股票数量过多的问题。

比如,在2005年12月31日,按当时的股价和2004年全年的股息,股息率为0%的股票共有69个。那么,这69个中,哪60个应该分配在最后1组?哪9个分配在倒数第2组?它们的股息率是一样的,都是0%。

显然,这个问题本身无解:哪9个股票放在倒数第2组都是可以的。为了解决这个头疼、但是无关痛痒的小问题,我在模型中加入了一个随机数,随机将类似情况下的股息率为0%的股票,进行了一个排序。

由于绝大多数股票是有派息的,因此这个随机排序对整体的结果,并没有显著的影响。但是,如果有读者试图复制这里的研究,会发现最后1组的股票价格表现,可能会与本文中的结果稍有不同,其原因正在于此,特意说明。

模型显示高股息率股票在长期取得显著超额收益

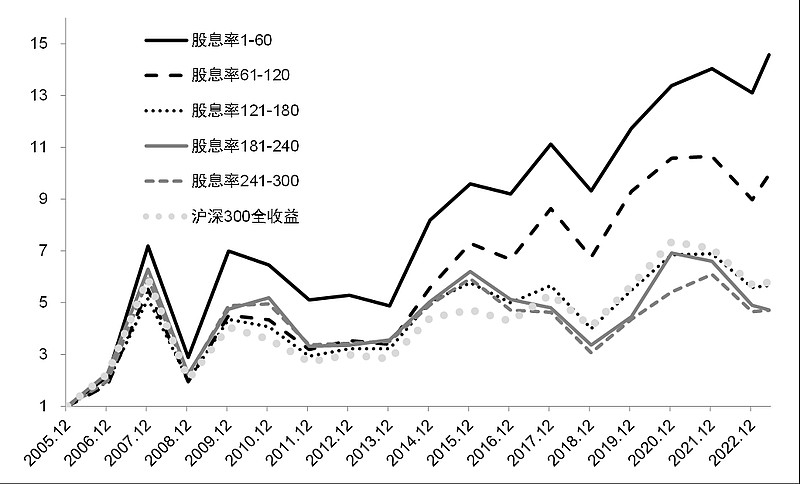

叙述完了高股息率模型的设计,让我们来看看,高股息率股票的表现究竟如何。结果显示,沪深300指数中的高股息率股票,在长期显著战胜了其它股票、以及沪深300指数。(此处采用了包含股息率回报的全收益指数,以便和股票复权价格对比。)

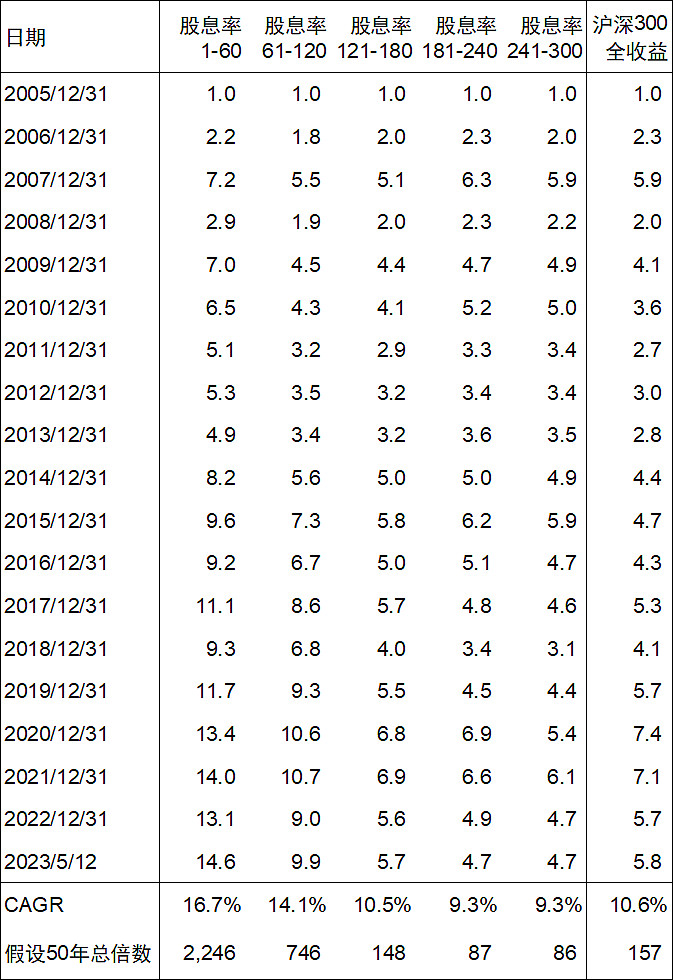

模型测算的结果显示,从2005年12月31日到2023年5月14日(下称2005年到2023年),在17.4年中,沪深300全收益指数变成了原来的5.8倍,对应的CAGR(年均复合增长速度)为10.6%。

而股息率从高到低的5组、每组60个股票,分别把初始资本变成了原来的14.6倍、9.9倍、5.7倍、4.7倍、4.7倍。对应的CAGR分别为16.7%、14.1%、10.5%、9.3%、9.3%。

考虑到以上的分析,在A股的持续时间只有17.4年,西格尔教授在标普500指数的研究则横跨50年,因此如果按以上的CAGR,计算在50年时间里各组股票会取得的回报,我们会得到一个更加惊人的数字。

结果显示,以上的5组股票的CAGR,在50年的时间里,会把资本投入分别变成原来的2,246倍、746倍、148倍、87倍、86倍,同期指数则为157倍。

与之相对的,在标普500指数中得到的5组股票结果分别为675倍、419倍、136倍、97倍、93倍,全收益指数则为176倍。

可以看到,在50年的假设测算中,沪深300全收益指数的回报和标普500全收益指数相差无几,但是高股息率策略明显在中国市场更加有效,这应当是由于中国市场相对不够成熟的投资氛围造成的。

高股息率股票在各个时间段的具体表现分析

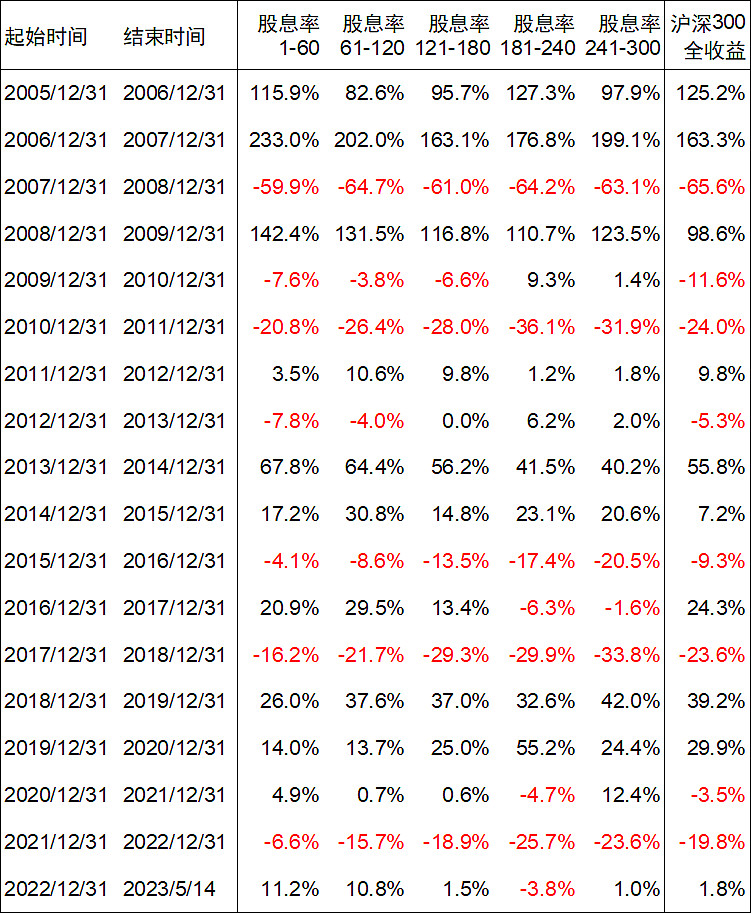

从每年的回报率来看,高股息率股票(第1组和第2组)体现出了比较明显的“熊市少赔钱、牛市多赚钱”的规律。不过,这种规律并不是永远有效。以下,是对从2005年底到2023年各个具体阶段的分析。

在2006年到2007年的大牛市里(2005年12月31日至2007年12月31日,以下均遵从此规律),高股息率股票显著跑赢了指数和其它股票。股息率最高的一组股票,在这两年的回报率分别是115.9%、233.0%,而同期沪深300全收益指数的回报只有125.2%、163.3%。

在2008年的大熊市里,高股息率股票带来的优势并不明显。这可能是由于,在2007年底,所谓“股息率相对最高的股票”,绝对股息率也并不高。在2007年底,股息率最高的一组股票,股息率也只有1.8%。相比之下,这个数字在2005年则是7.9%。

由此可见,股息率带来的、在熊市中的保护,可能更加需要绝对值意义上的高股息,而不是股息率相对其它股票较高。

在随后2009年的牛市中,高股息率股票再次跑赢市场,当年股息率最高的一组股票表现为142.4%,最低一组则为123.5%。有意思的是,同期沪深300全收益指数的表现只有98.6%,这是由于部分权重特别大的股票表现较弱造成的:沪深300指数并不是一个等权重指数,而本计算中各组股息率股票的回报率,则是按等权重方式计算的。

在2010年到2013年的4年弱市中,高股息率股票并没有表现出明显的优势,股息率最高的一组股票在4年中累计下跌了30.2%,最低的一组累计下跌了28.3%,同时沪深300全收益指数也下跌了30.2%。

同样,这一现象的原因,可能还是高股息率股票在2009年底“实际上并不高的股息率”造成的。当时最高一组股息率的股票,股息率的平均值也只有2.2%。而在2008年底,这个数字则是6.7%,之后的2009年则高股息率股票表现优秀。

在2014年到2015年的大牛市中,高股息率股票表现优异。最高股息率的一组股票,两年平均表现分别为67.8%、17.2%,次高组分别为64.4%、30.8%。相比之下,最低组则只有40.2%、20.6%,指数则为55.8%、7.2%。

在之后的2016年到2018年的3年震荡市中,高股息率股票再次表现出牛市多涨、熊市少跌的特点。

在2019年到2021年的高估值股票牛市中,高股息率股票则遭到了自己的滑铁卢。在这3年中,市场追捧短期表现好、股价高、同时估值也高的股票,市场上甚至流行“只买贵的不买便宜的股票”、“怕高就是苦命人”的观点。

在2019年,股息率最高的一组股票的回报率为26.0%,最低一组则为42.0%,同时股票指数的回报率则为39.2%,高股息率股票大幅跑输市场。在2020年,股息率最高的一组股票回报率仅为14.0%,同时指数回报率为29.9%。在2021年,股息率最高、最低的两组股票,回报率分别为4.9%、12.4%。

经历了3年的低迷之后,到了2022年和2023年(截至5月14日,下同),高股息率股票的超额收益再次回归。在2022年,股息率最高的一组股票下跌6.6%,最低的一组则下跌23.6%,指数则下跌19.8%,高股息率带来显著的抗风险能力。

在2023年的上涨中,最高一组股息率股票上涨了11.2%,次高组上涨了10.8%,最低组则只上涨了1.0%,同时全收益指数只上涨了1.8%。

由此,综合以上的分析,我们可以得出以下总结。

一、在标普500指数的50年历史中被证明有效的高股息率策略,经过数据检测,在A股市场的沪深300成分股中也非常有效。

二、高股息率策略在沪深300指数成分股中的有效性,由于市场相对不成熟,因而比在标普500指数中表现出来的更高。

三、与之相对的,低股息率股票在长期的回报率,则会比指数更差。

四、高股息率股票组的有效性,主要发生在股息率绝对值很高的时候(比如5%到7%)。在大牛市的顶点,当几乎所有股票的股息率都很低、最高一组也不过2%左右时,相对股息率较高、但是绝对股息率不高的股票,则超额收益并不明显。

五、高股息率股票策略并不是在所有时候都有效。当市场出现2019年到2021年的极度追高风格时,高股息率策略也会在几年的时间里承压。对于很多投资者来说,过短的考核周期(比如几个月或者一两年)会让他们在这种高股息率策略无效的情况下,感到巨大的压力。

六、以上高股息率策略是非常机械的统计规律,其最重要的意义,是指出了“高股息率”这个特质所能带来的超额股票回报,而不是提出一个机械的交易执行规则。

当然,如果投资者仅仅机械的执行以上的策略,从历史回测的论证来看,也会取得不错的投资回报。但是,聪明的投资者有理由做得比机械的模型更好。

如果投资者能够从主观判断的角度,选出长期股息率更高(股息率更高和每股自由现金流更好在很大程度上是重叠的)的一部分股票,并且根据股价和股息率的波动适时进行调整,那么他能获得的收益,必然会高于根据简单年度财务数据筛选的60个股票组成的投资组合。这正如查理﹒芒格所说:“人们往往会把可以量化的东西看得过重,因为他们想发扬自己在学校里面学的统计技巧,于是忽略了那些虽然无法量化、但是更加重要的东西。我一生都致力于避免这种错误,我觉得我这么干挺不错的。”

图表:沪深300指数按股息率从高到低分为5组,各组股票及沪深300全收益指数累计表现情况(原始数据来源:Wind资讯)

图表:沪深300指数按股息率从高到低分为5组,各组股票及沪深300全收益指数累计表现情况(原始数据来源:Wind资讯)

图表:沪深300指数按股息率从高到低分为5组,各组股票及沪深300全收益指数各年表现情况(原始数据来源:Wind资讯)

图表:沪深300指数按股息率从高到低分为5组,各组股票当年股息率平均值、及所有股票股息率平均值(原始数据来源:Wind资讯)