周末时间比较清闲,在海边陪妻子、女儿散步时产生了一些想法,有些琐碎,且先记录下来。

想法一:

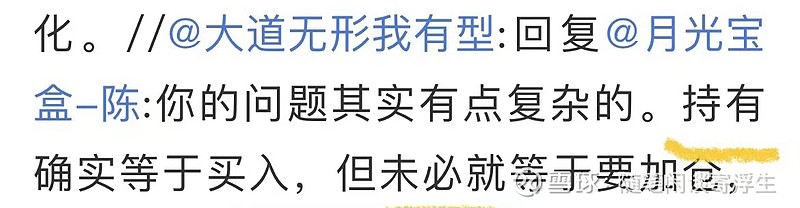

很多人肯定都听过一种说法“持有等于买入”,或是“持股成本永远是现价”,意在强调买卖依据与成本(买入价)无关,关注点应该放在公司本身。对于这种说法众说风云,有人同意有人不同意,我个人理解这个问题要分两面看:

首先,“持有等于买入”是一个事实,对于同一只股票无论你的成本是多少、什么时候买入,每一个持有该股票的人以后收益率都一样。举个例子,我大部分腾讯股票都是用太太名下账户买入的,但在3月15号我用自己账户在300块附近买了一小小仓位的腾讯,此后腾讯从300块涨到390块,虽然因为成本不同,我自己账户显示是盈利的,我太太账户显示是亏损的,但不可否认股价从300块涨到390这段时间里,这两个账户的腾讯股票同样赚了30%,而且在以后的日子里,两者一定是同涨同跌,收益率相同的,所以说“持有等于买入”是一个事实。

其次,“持有等于买入”尽管是一个事实,但我不认为这等于说可以无视价格在任何时间段买入,否则就无法解释巴菲特、芒格提出的“用合理的价格买入优秀的公司”,除非你认为优秀的公司在任何价位上都是合理的,但即便如此也解释不了为什么巴菲特在目前阶段只肯持有苹果而不是继续买入,而且是在手中有一部分现金的情况下。段永平也说过:“价值投资并不是盲目地迈进并长期持有。如果是好公司才值得在好价格时买进并长期持有”,与球友的回复也可以看出这一点。另外,虽说成本与买卖决策无关,但股票账户长时间处于亏损状态,恐怕大部分人心里难免会有点不太舒服。

想法二:近来,随着腾讯股价持续萎靡不振,见到有种说法是说大环境变了,互联网估值不能再按以前的标准来了,应该更贴近公共事业估值,市盈率10倍出头的腾讯最多算合理,不能算低估。这让我联想到13年的茅台,当时市盈率不足10倍,放到现在恐怕让人难以想象,可以这么说,现如今茅台在没有超级利空的情况下,市盈率无论如何也到不了10倍,很可能在20倍的时候就被人抢起来了。但是13年的茅台市盈率不足10倍是一个事实,究竟是怎样的情形导致10倍的茅台没人要?我虽没亲历过,但通过翻看当时的帖子、评论还是可以一探究竟。

13年的茅台正处在塑化剂风波、反三公消费的双重打击中,同时伴随着业绩增速下滑,当时很流行的一个论调是年轻人喝白酒的越来越少,其实的观点一直都有,只不过茅台股价的一路走高堵住了这种说法,如果留心,只要茅台股价下跌一段时间,这种评论就会多起来。总之,在多重利空的影响下,茅台估值被打到市盈率不足10倍。

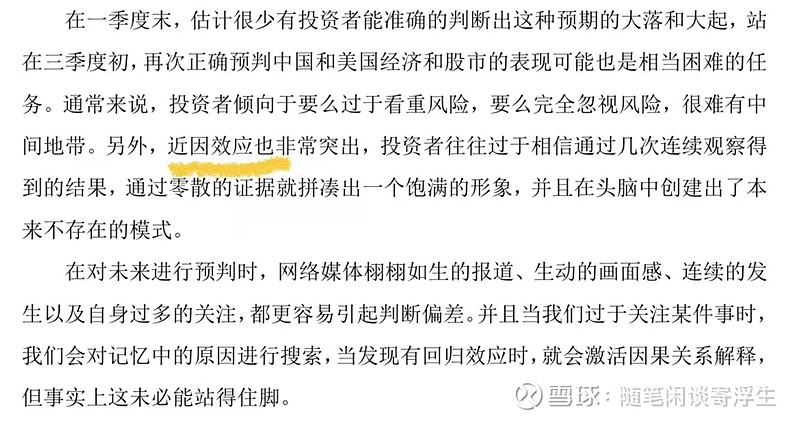

我提茅台并不是想说如今的腾讯就是当年的茅台,两者却有不同,但相似的是人们在特定的环境下,往往会过于悲观或者乐观,就像我在之前文章中提到过的recency bias

(近因效应),巧的是张坤在最新的二季度报告中也提到了近因效应。

我相信,不管互联网估值是不是真的发生变化了,一旦情绪发生转变,人们的信心也会更足,我们还是可以看见25倍、30倍甚至更高估值的腾讯,更何况未来三五年腾讯年利润重回2000亿,我认为大概率可以实现,至于是否低估大家可以自行判断。

也有不少人被腾讯的股价折磨的快受不了了,纠结过要不要把手上的腾讯全部换成茅台,毕竟茅台看上去更“稳”,我个人也同意茅台更“稳”一些(毕竟仓位代表态度),但也要注意到自13年以来,茅台股价一路上升过程中,估值也贡献了4倍多(21年初的时候更多),叠加业绩增长才有了如今股价10余倍涨幅的茅台,今后估值还有没有贡献,还能不能贡献这么多?大家可以思考一下,但话说回来,对股票的分析,一定是定性大过定量,尤其在长时间维度上,不可思考过细。