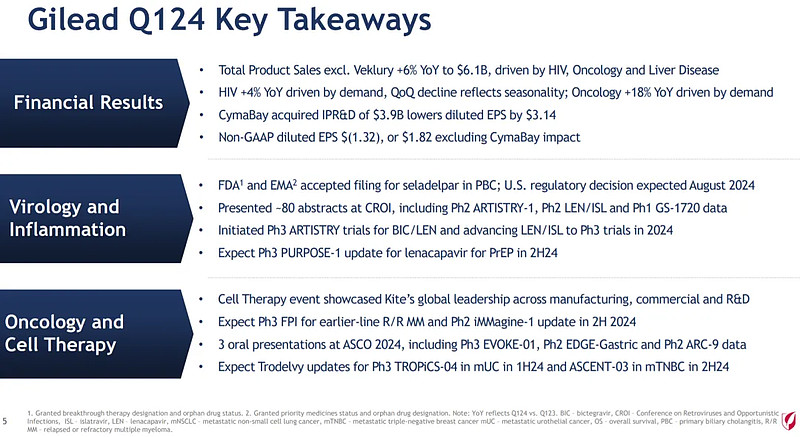

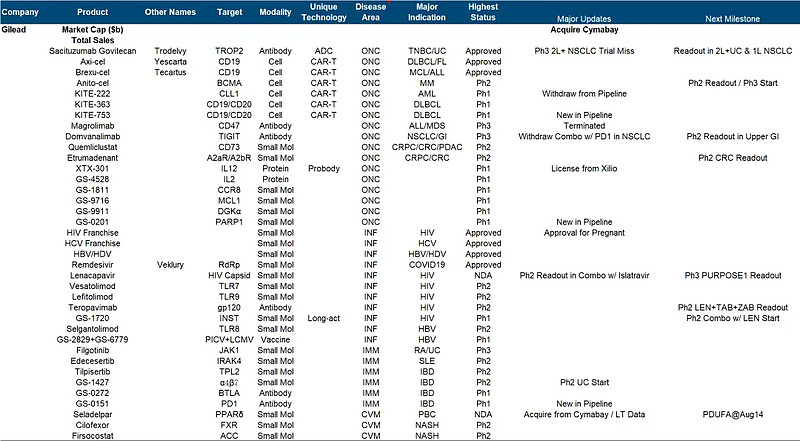

1. 整体表现

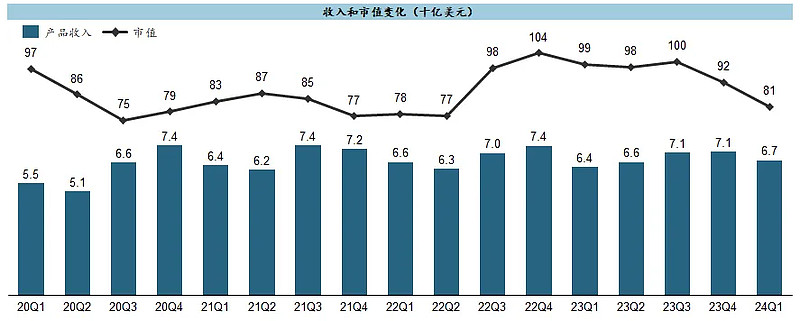

$吉利德科学(GILD)$ 近几年用实际行动反向诠释了底蕴的重要意义,十几年前那笔Pharmasset震古烁今的巨大成功收购似乎耗尽了所有运势,从那之后KITE、FTSV、GLPG、IMMU,连续巨额出手是一个胜似一个的令人迷惑,现在陆续到研发和销售兑现的时候却挨个开始爆雷,业绩同比成长基本也就在5%左右,无怪乎市值回到$80b附近,等于把之前这几波预期又给跌没了。

2. 已上市产品

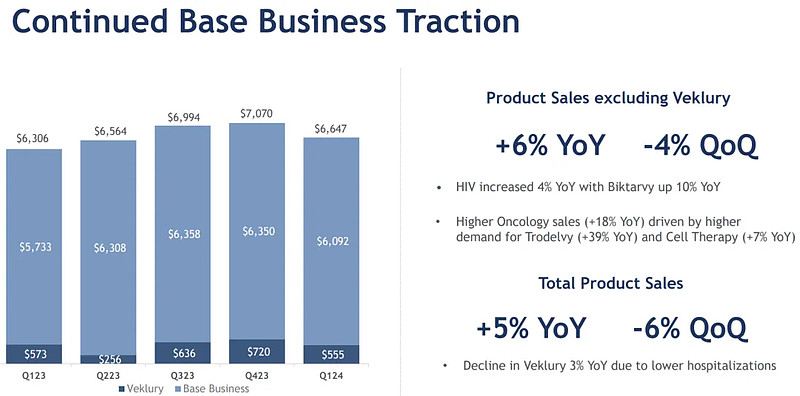

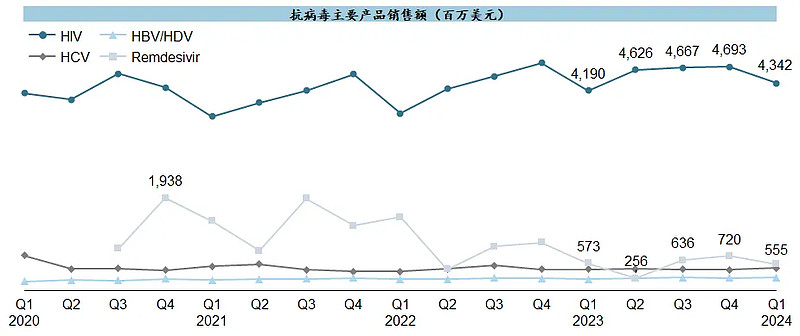

GILD赖以起家的抗病毒药物基本盘,现有品种也基本失去了增长动力,HIV系列年化在$18b确实遇到了瓶颈,丙肝市场早已被自己亲手剿灭,Remdesivir也只成追忆。

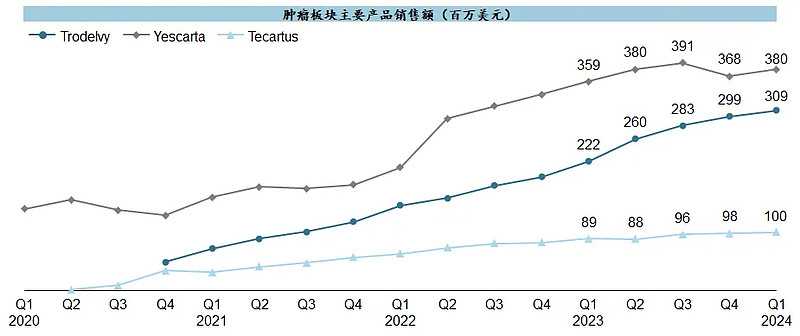

肿瘤板块是GILD骚操作的重灾区,把抗病毒药物几十年赚来的钱砸进来,却连个响都不容易听到。先是两个CAR-T,看样子加起来年化峰值也就在$2b左右到头了,显然跟当初$12b的收购价相去甚远;然后是Trodelvy爬坡似乎有所放缓,目前LTM累计也就不到$1.2b,对于一家小公司而言已是不俗表现,但这可是个获批超过三年、花了$21b收购来的品种,想要值回票价还任重道远。

3. 在研管线

“出来混迟早要还”,最近好像就是GILD集中为此前各类离谱操作还债的大型“断舍离”现场。

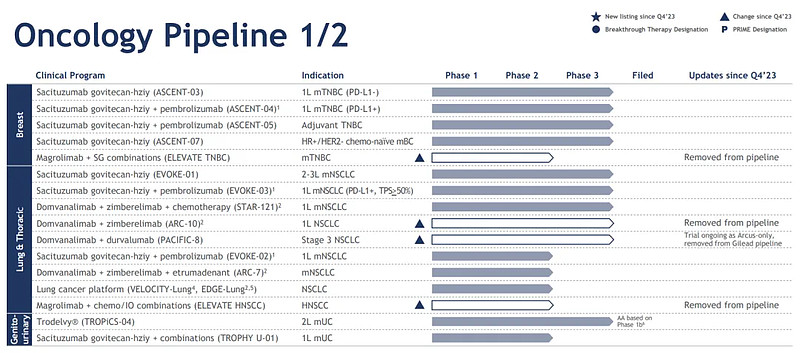

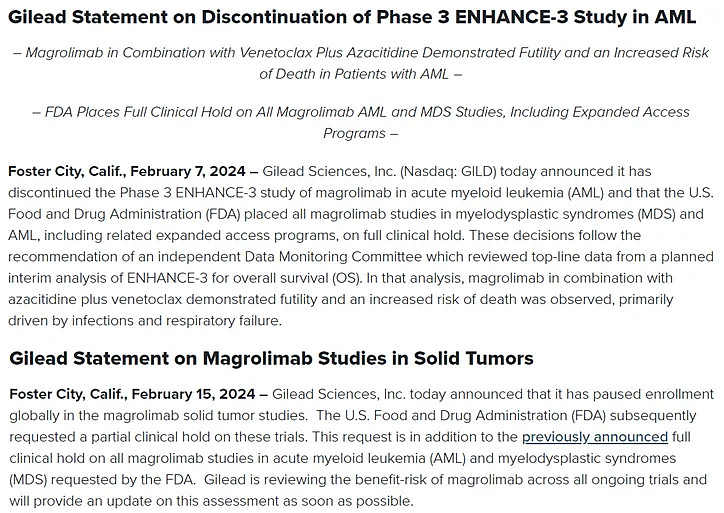

首先是已经被毒性打得千疮百孔的CD47单抗Magrolimab,总算是被彻底钉上了棺材板,2月7日宣布被FDA终止治疗AML和MDS所有试验、2月15日又宣布停止治疗实体瘤的研究,最终在季报中被证实扫地出门;捎带手,TIGIT单抗Domvanalimab的两个联用PD-(L)1治疗NSCLC的临床也消失在管线中。

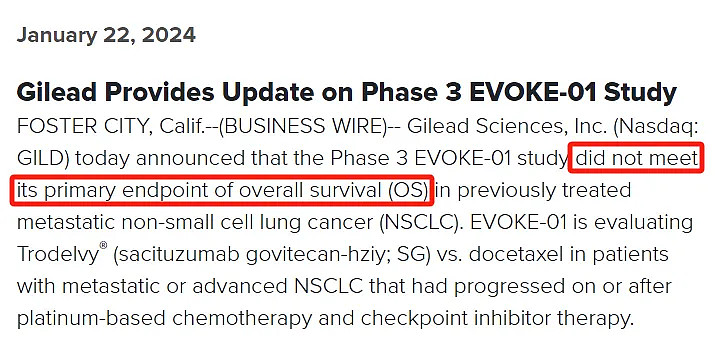

然后是Trodelvy备受关注的治疗2L+ NSCLC的三期临床EVOKE-01试验,年初宣布错失OS主要临床终点,后续蹲一下ASCO上的具体数据。

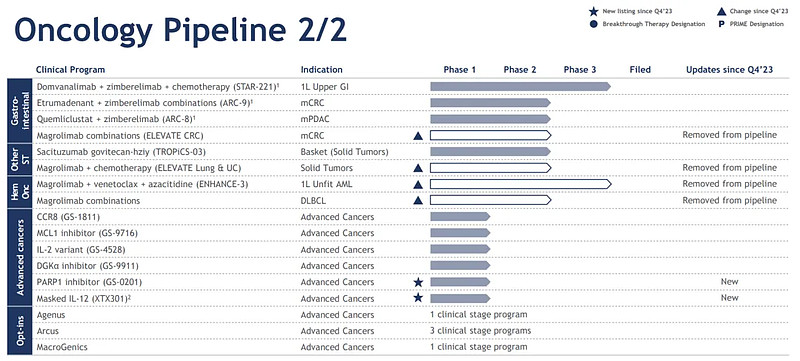

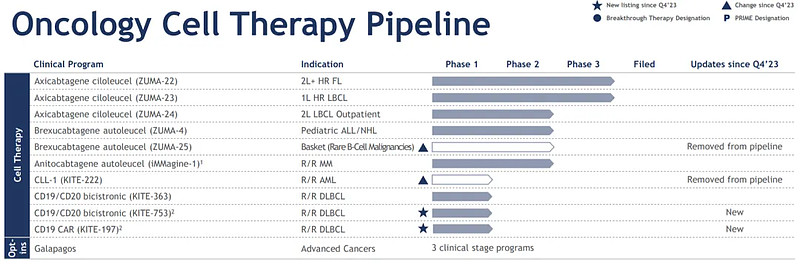

再是肿瘤细胞治疗,同样砍掉了Brexu-cel的罕见B细胞肿瘤适应症以及CLL-1 CAR-T管线,又加进了一款新的CD19/CD20双靶点管线(是否又意味着之前版本的存在问题不得而知)。

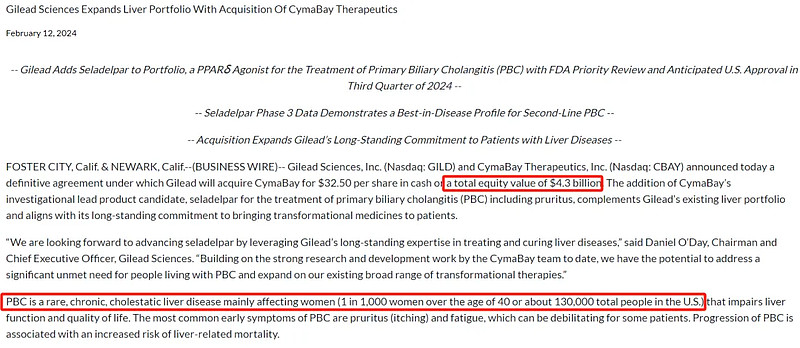

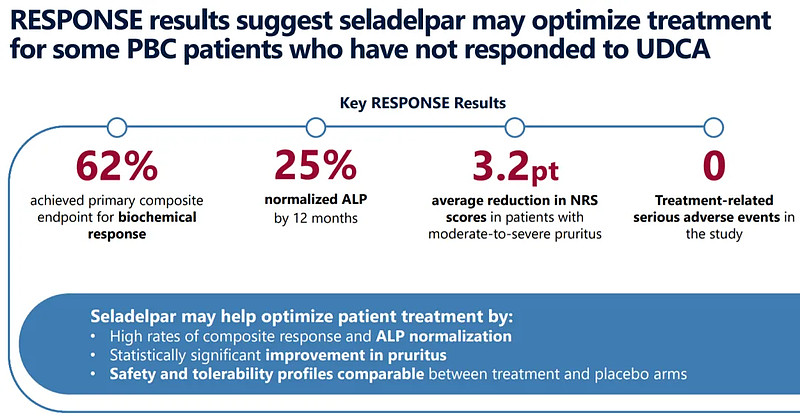

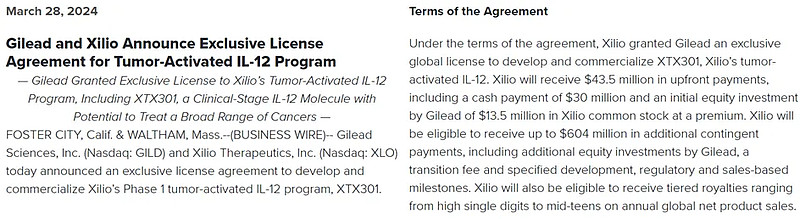

就怕,教训还并不够深刻。这个季度GILD的“重大操作”依然在继续,$4.3b收购Cymabay,获得旗下PPARδ激动剂Seladelpar,恕在下眼拙,这个在NASH里已经死过一户口本的靶点,不知道怎么就能在PBC这种适应症上值这个价;此外又从Xilio趁火打劫来IL-12前药,对价是$43.5m upfront + $604m milestone。

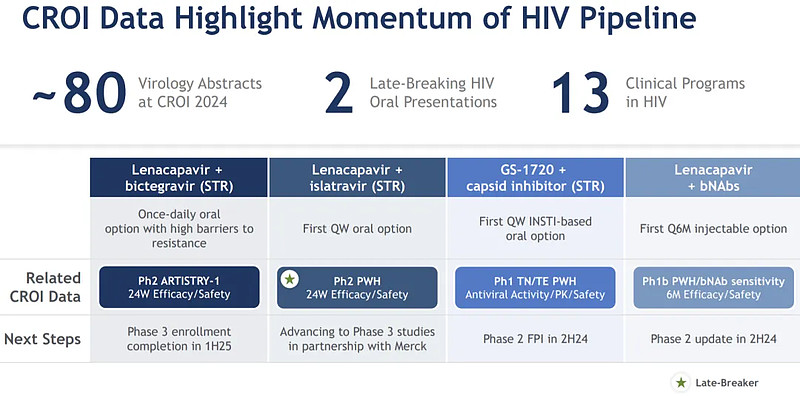

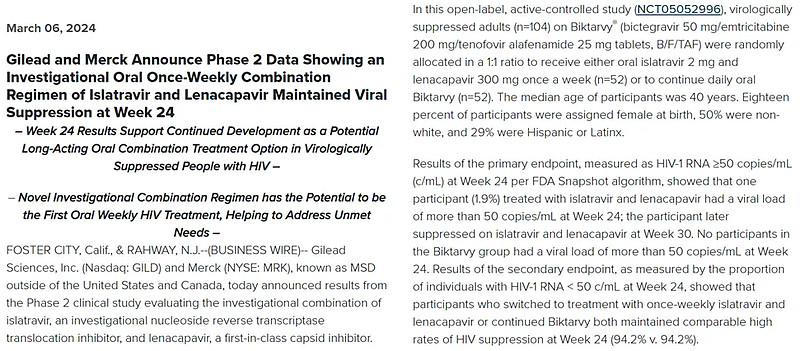

最后看起来还是HIV老底子稍靠谱一些,特别是Lenacapavir与Islatravir联用的二期临床结果,这有可能成为首个HIV口服周制剂。

除此以外,值得关注的进展还包括:α4β7整合素抑制剂GS-1427启动二期UC试验,以及PARP1抑制剂GS-0201和治疗IBD的PD1单抗GS-0151加入管线等。

GILD过去十年左右的各种操作,真的颇有点崽卖爷田之感,将用幸运和辛苦挣来的真金白银,大量挥霍在一梦黄粱上,回头一看搞不好还不如老老实实搞抗病毒药物呢!