在CRISPR从实验室中诞生十多年后,CRISPR基因编辑技术在治疗人类疾病上的应用终于即将跨入新的阶段,然而在这十余年的筚路蓝缕过程中,几家明星企业的境遇却已天差地别物是人非。

在此前的【药海听涛】兵强则灭,木强则折:Editas放弃首个体内基因编辑管线EDIT-101中,也感叹过CRISPR Tx与Editas等这些曾经并驾齐驱的基因编辑疗法开发者的差异化路线,如今又是几人欢笑几人愁。

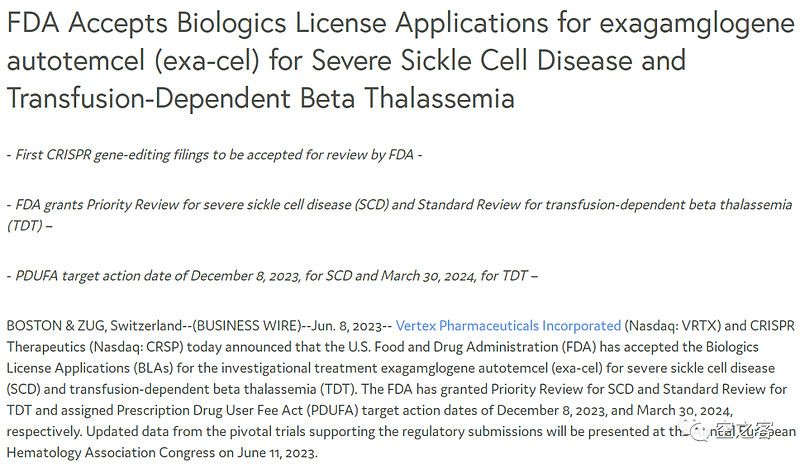

6月8日,CRISPR Therapeutics宣布FDA受理了旗下体外基因编辑疗法exa-cel用于治疗SCD和TDT的BLA申请,预计PDUFA日期分别在2023年12月8日和2024年3月30日(SCD适应症拥有优先审评权限)。这将成为CRISPR这个可能改变人类科技史的技术方向,正式迈向大规模应用的里程碑式起点。

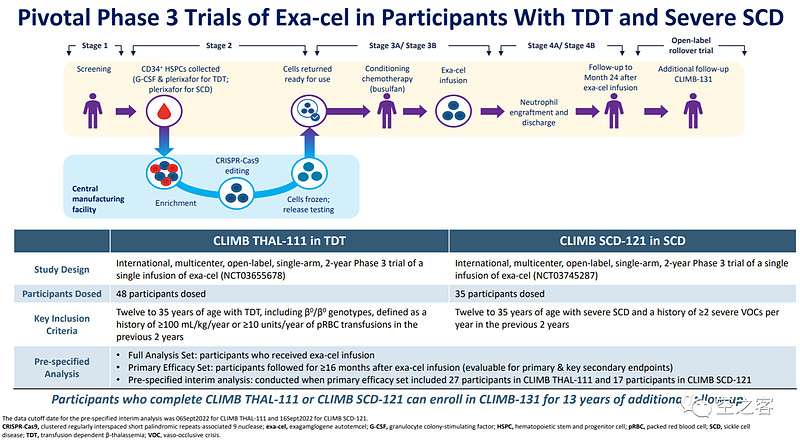

同时,公司也在EHA 2023年会上公布exa-cel最新的临床数据,包括CLIMB-111(治疗TDT)和CLIMB-121(治疗SCD)两个三期临床。

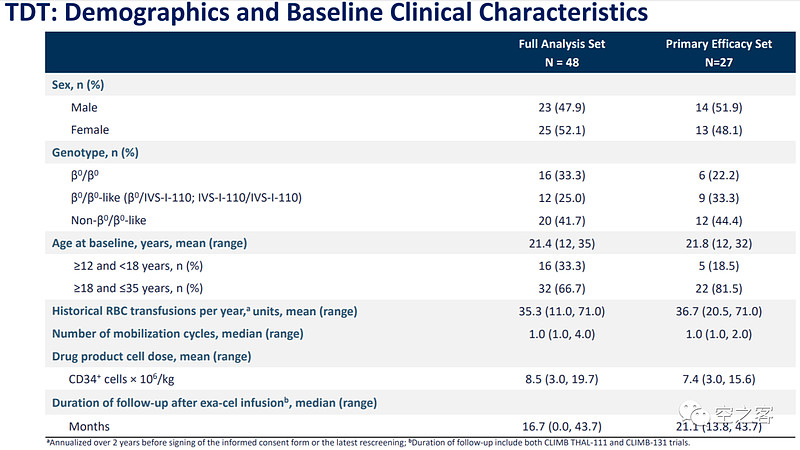

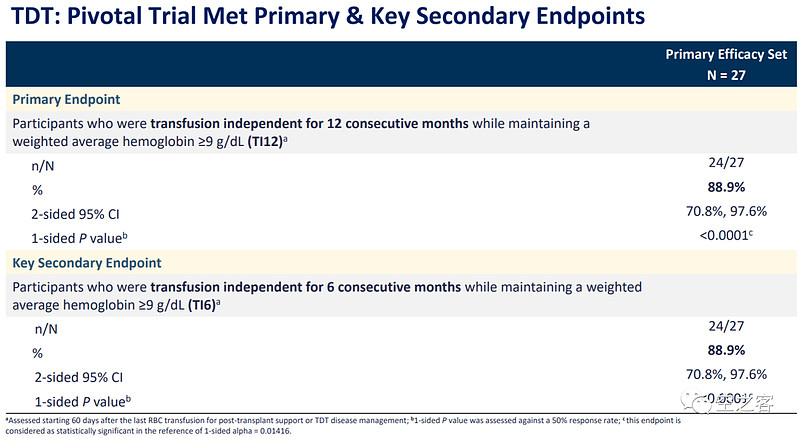

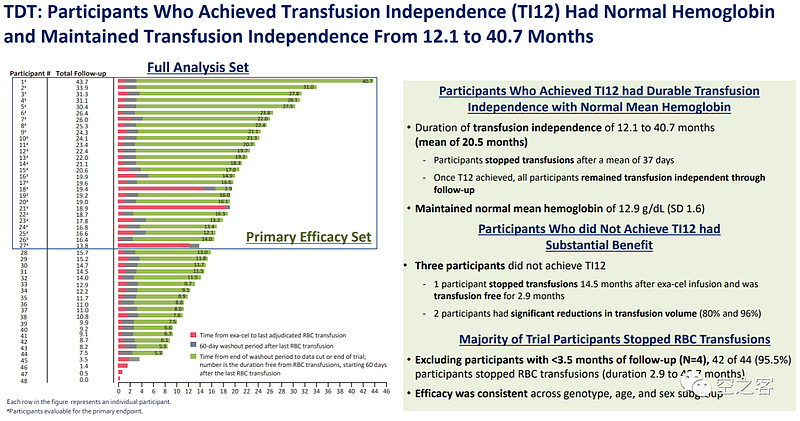

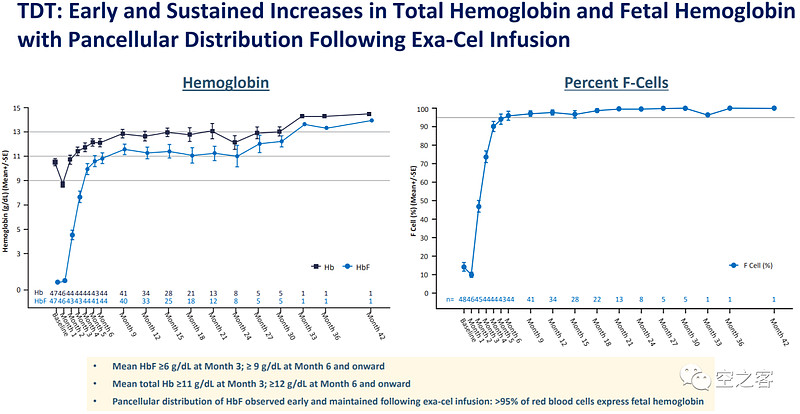

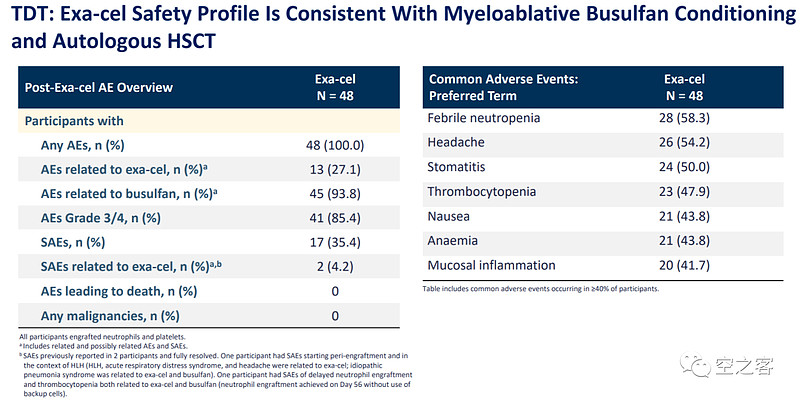

在CLIMB-111临床试验中,共入组了48例TDT患者,88.9%达到了主要临床终点、即至少12个月在不依赖输血的条件下维持血红蛋白水平不低于9 g/dL(TI12),同样达到次要临床终点TI6的比例也是88.9%;3级以上AE发生率是85.4%、与exa-cel有关的AE发生率是27.1%,SAE发生率是35.4%、与exa-cel有关的SAE发生率是4.2%。

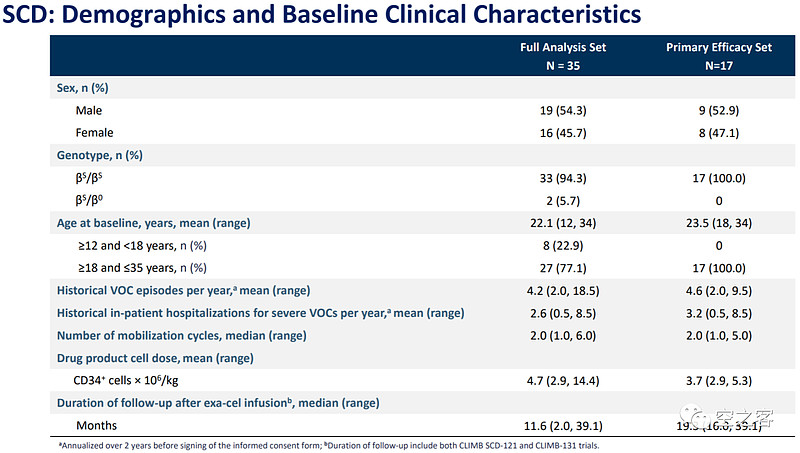

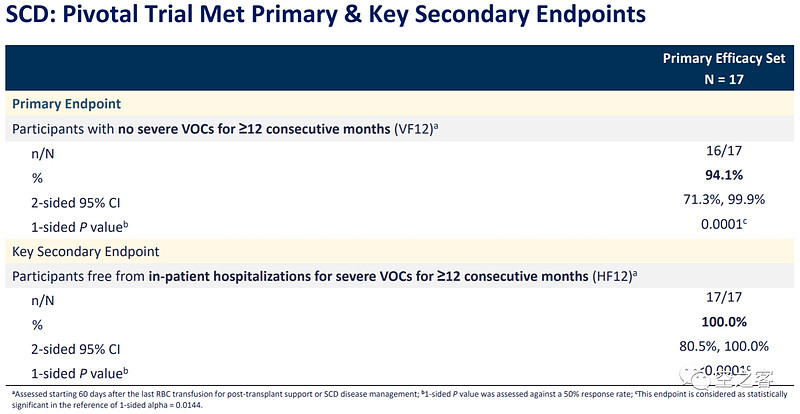

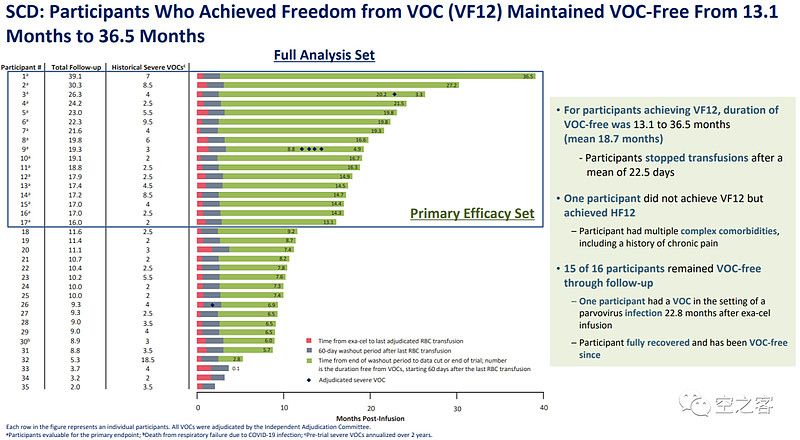

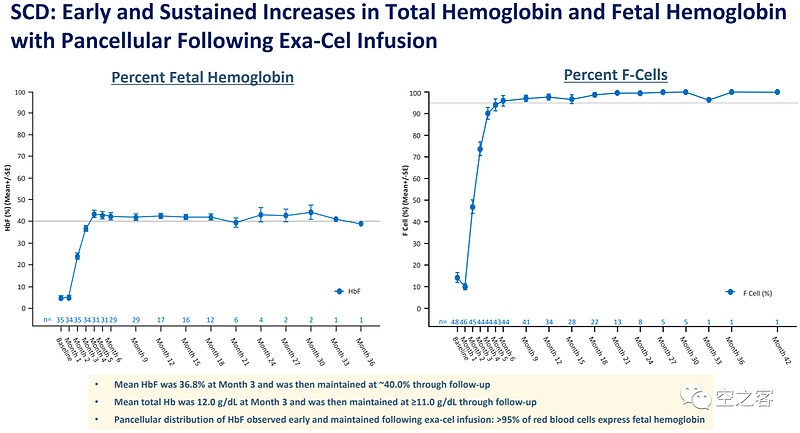

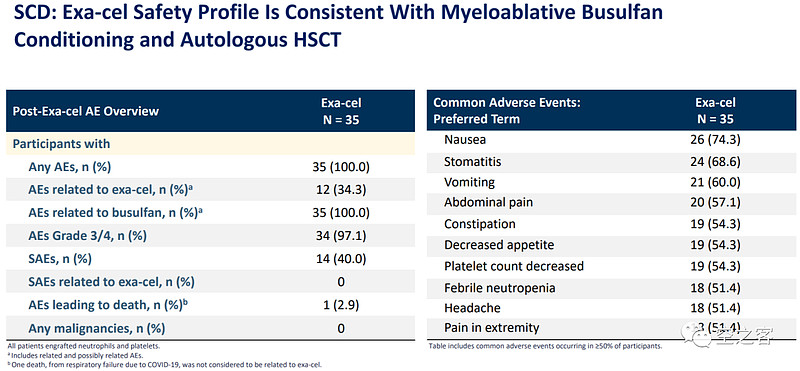

在CLIMB-121临床试验中,共入组了35例SCD患者,94.1%达到了主要临床终点、即至少12个月在不发生血管堵塞危象VOC(VF12),而达到次要临床终点至少12个月不发生需要住院的严重VOC(HF12)的比例是100%;3级以上AE发生率是97.1%、与exa-cel有关的AE发生率是34.3%,SAE发生率是40.0%、与exa-cel有关的SAE发生率是0%。

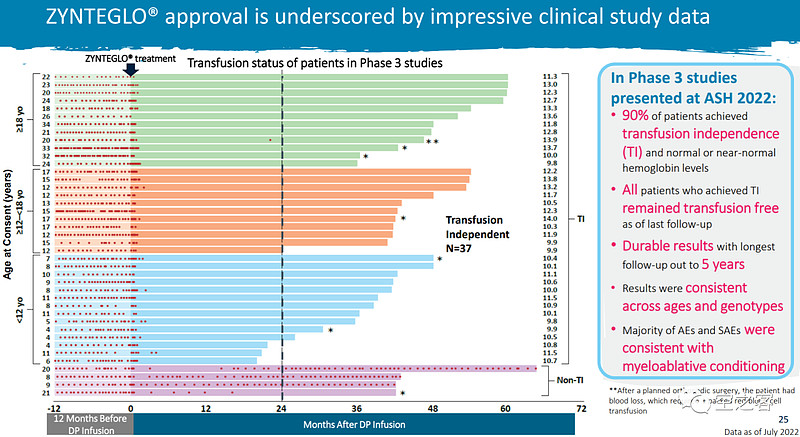

Exa-cel目前的临床数据,基本上确实是可以支撑“一次性治愈”TDT和SCD这个结论的,与之前已获批的bluebird的beti-cel相比,虽然有效性数据上没有碾压,但CRISPR比慢病毒转染在CMC和成本上还是拥有代际优势。

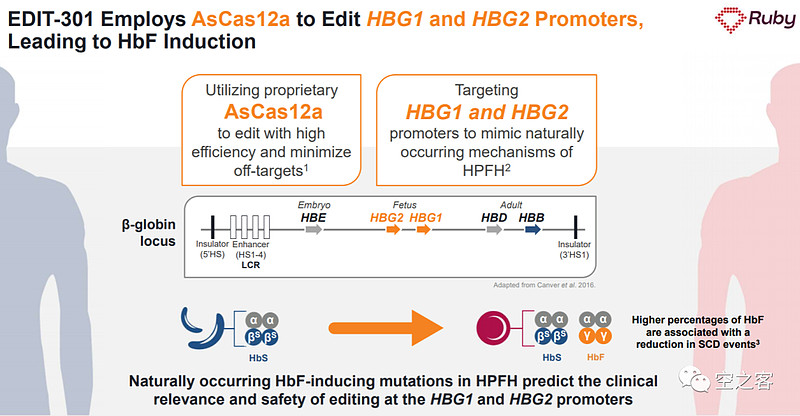

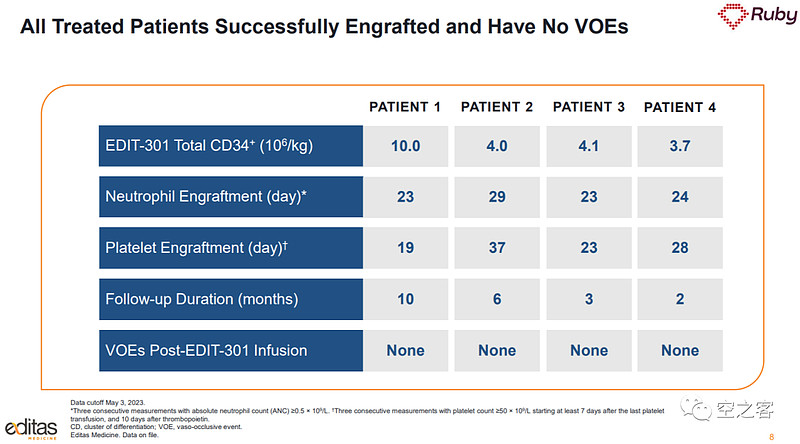

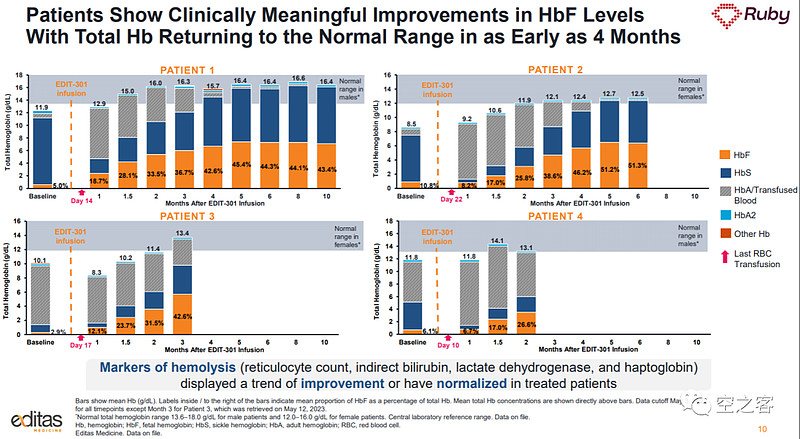

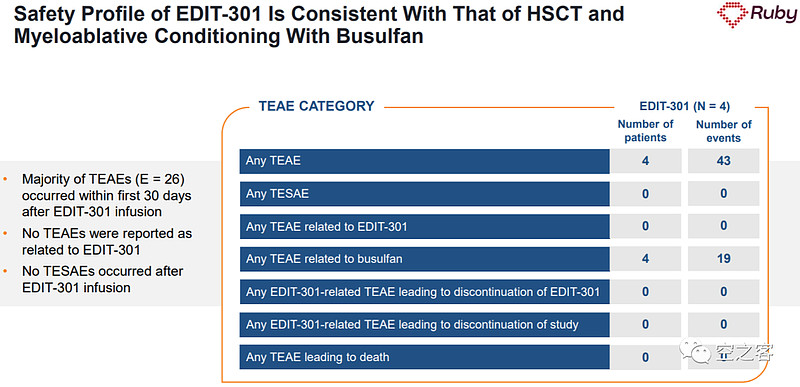

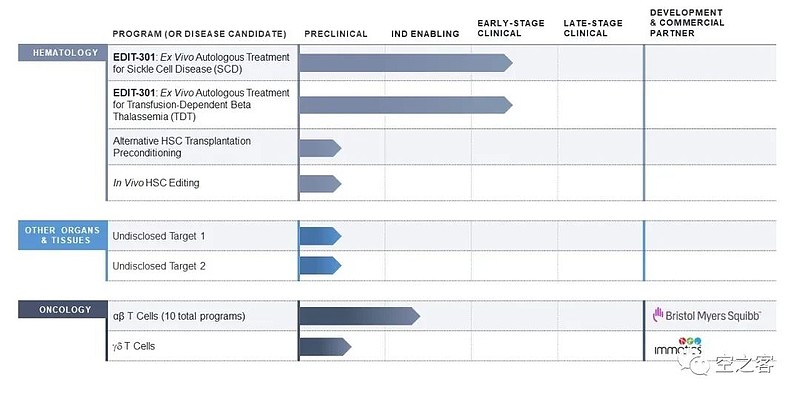

Editas在今年初宣布大幅度削减管线和裁员20%之后,终于也在本周公布了旗下体外基因编辑疗法EDIT-301的1/2期临床数据。

一共4例SCD患者,输注EDIT-304后均未再依赖输血,HbF有显著提升,且安全性看起来相当干净。

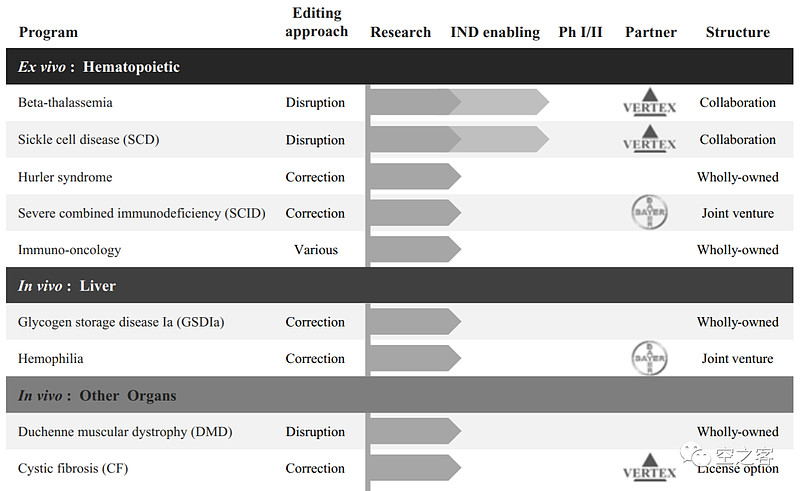

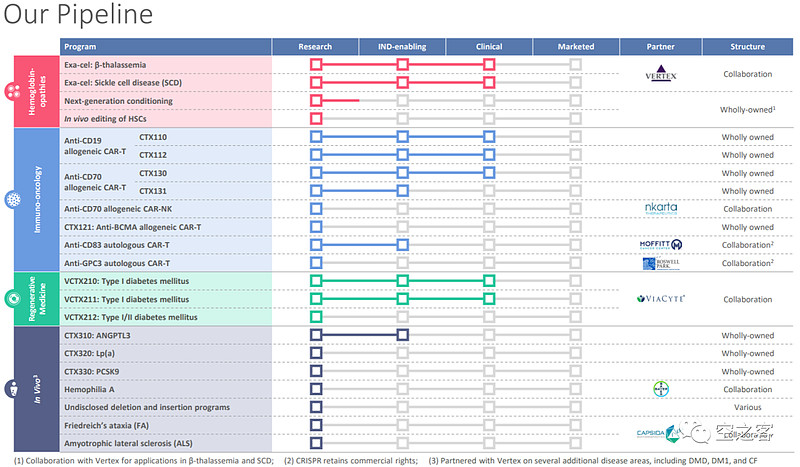

早在2016年,CRISPR三剑客IPO时,CRISPR Tx和Editas的管线布局可说是各有千秋,分列体内和体外编辑两大路线:

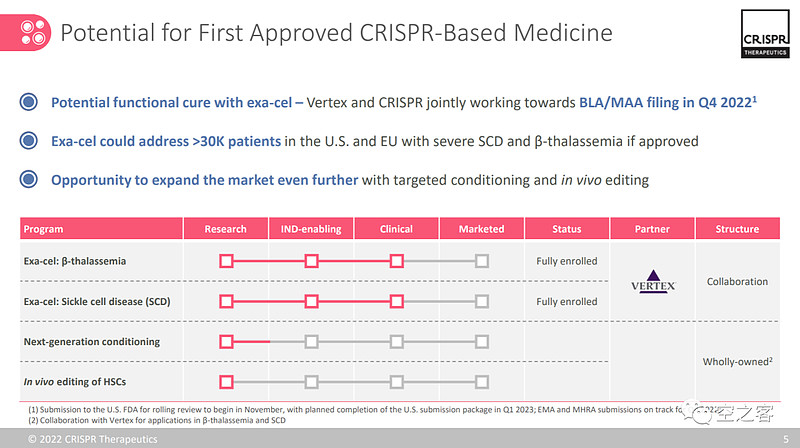

哪怕历尽波折,直到去年Editas还依然能要紧牙关,维持着最后的尊严:

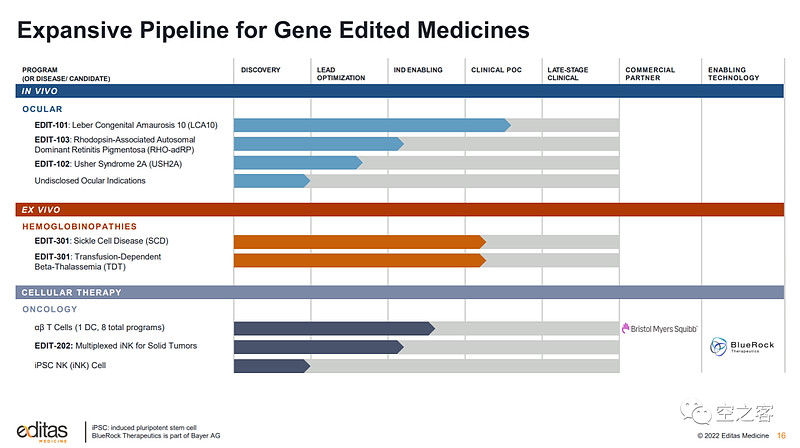

而到如今,终于英雄气短,此消彼长后的力量对比变成了以下这样:CRISPR Tx在Exa-cel一马当先以外,还在UCAR-T和糖尿病领域多点开花;而Editas砍掉了从成立以来赖以为标志的多个体内编辑项目,只剩下EDIT-301这个颇有效颦之嫌的管线,早已不复当年的意气风发。

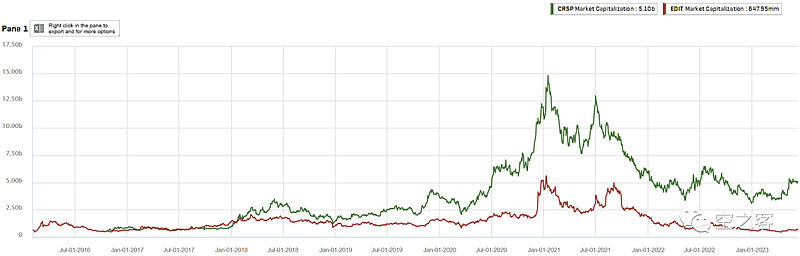

两家公司自IPO以来的市值对比就更是天差地别,目前Editas市值几乎只有CRISPR Tx的1/10了。

这不由得不让人感叹:

滚滚长江东逝水,浪花淘尽英雄。是非成败转头空,青山依旧在,几度夕阳红。

白发渔樵江渚上,惯看秋月春风。一壶浊酒喜相逢,古今多少事,都付笑谈中。

$CRISPR Therapeutics(CRSP)$ $Editas Medicine(EDIT)$ $Intellia(NTLA)$