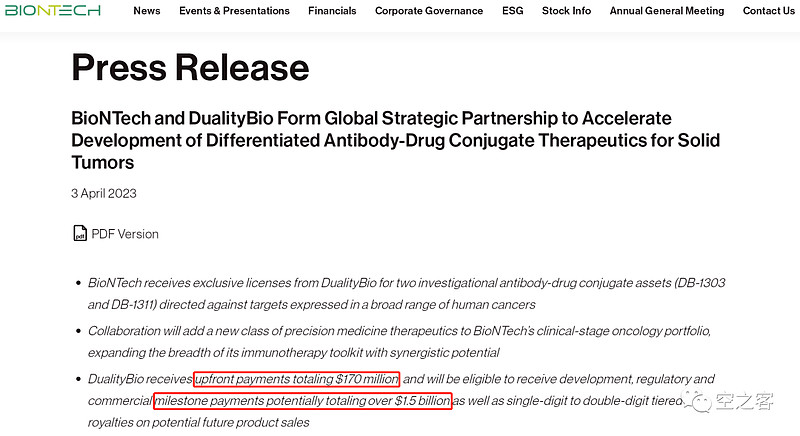

近期出手阔绰的BioNTech,继两周前2亿美元首付款拿下OncoC4的CTLA-4单抗后再次解囊,4月3日公告称从映恩生物引进两款ADC产品的海外权利,包括一款正在二期临床的HER2 ADC和另一款未披露靶点(被广泛猜测为B7H3)的临床前ADC产品,为此映恩将获得1.7亿美元首付款+15亿美元潜在里程碑付款+10%上下销售分成,须知映恩自2020年初创立以来累计融资额仅1.2亿美元。

关于这个交易中卖家映恩的策略以及买家BioNTech的动机,在此不做过度揣测(HER2+ADC这些关键词组合总有一些审美疲劳、从文末所附交易列表里看ADC密度也确实有点夸张),毕竟个案里各种目的都可能出现;仅就交易条件、金额、对手方来看,实实在在让人感受到中国药企资产正在加速得到全球认可,而对比眼下国内市场的态度,颇有“虽楚有材、晋实用之”的感觉。

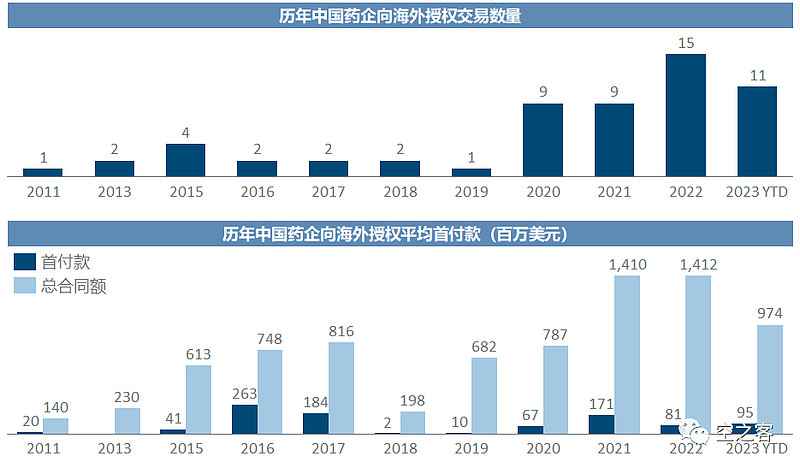

或许是身在此山中,我们对云深之处的变化反而有点迟钝。稍微回忆一下:5-10年前当中国创新药刚起步时,每一个能称得上“出海”的交易都能被视为整个行业的重大利好事件,分析师们可以拿着几个交易沿用好多篇报告;然而近一两年来,向海外授权的交易似乎越来越稀松平常,甚至某些交易还会受到一致的嘲讽;直至近几个月,已经频繁到了每一两周就要出现一个挺大金额交易的地步,“出海”早已不复当年的稀缺性。

于是我们可以用最简单直观的数字来印证:在2020年之前的近十年中,每年交易数量很少,且只有如百济神州PD-1单抗和传奇生物BCMA CAR-T等少数个例能获得1亿美元以上首付款,其他多数都是“玩票”式交易;近三年来,不仅每年交易数量迅速提升,且平均金额差不多稳定在1亿首付款和10亿总合同额以上,尤其是今年仅过了一个季度,交易数量就已超过20/21全年,无怪乎会产生“审美疲劳”。

近两年有一句被用滥了的梗“战报会撒谎、但战线不会”,类似的道理是,我们尽可以说某个交易可能有这样那样的特殊动机,但拉长时间和扩大样本之后的整体趋势是有说服力的,即海外药企对中国医药资产的兴趣在急速增加,哪怕它们在本国产业界和资本市场中已经很长时间不受待见。

诚然如此前所说,对待海外授权交易应秉着“看山还是山”的心态,大概情绪上的非左即右,也是中国医药创新的起步过程中所必须经历的心路历程。当我们不再听到从业者们讨论诸如“中国没有医药创新”“创新药在中国没有市场”等宏观的话题,而更多落实到每个产品技术与临床需求的判断上,我们的医药产业应该能产生更加成熟的产品、我们的医药投资者也应该能获得更加良性的回报。

终有一日,惟楚有材,楚得用之。

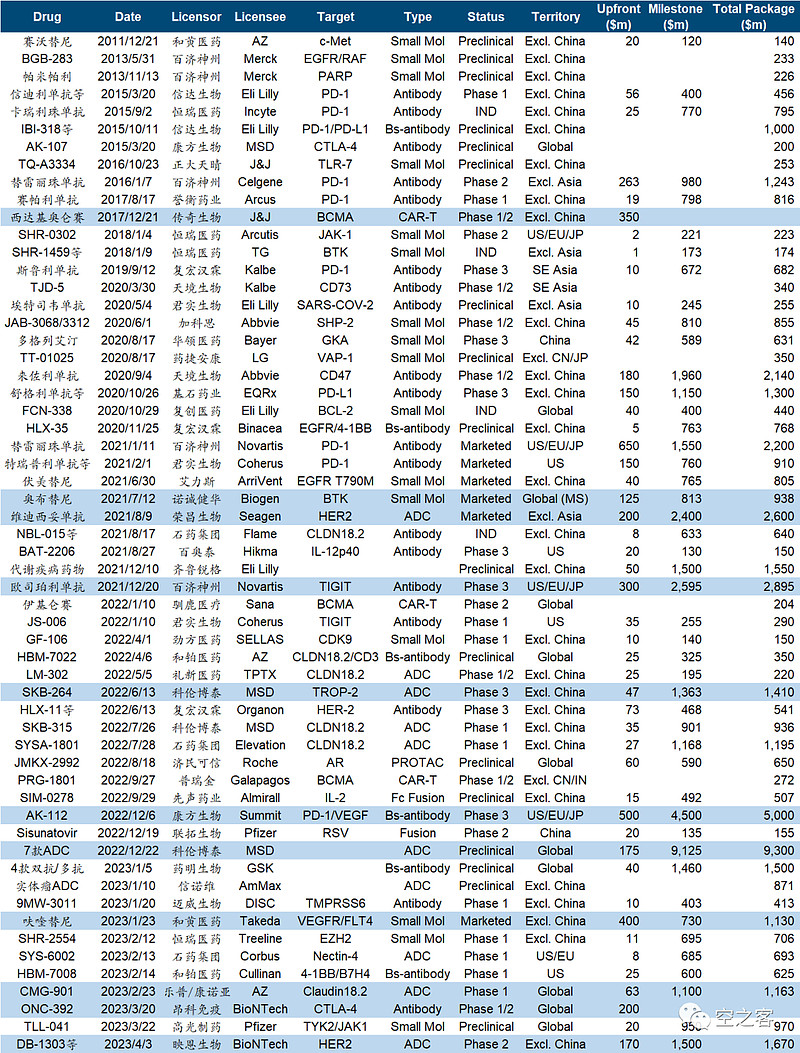

附件:历年中国药企向海外授权主要交易