$赛诺菲-安万特(SNY)$ 提出“Emerging Leadership in Immunoscience”这个巨型flag之后,似乎确实流年不利,不到一年前Rilzabrutinib入土的唢呐声犹在耳,如今好像又得为Tolebrutinib准备装裹了。。。

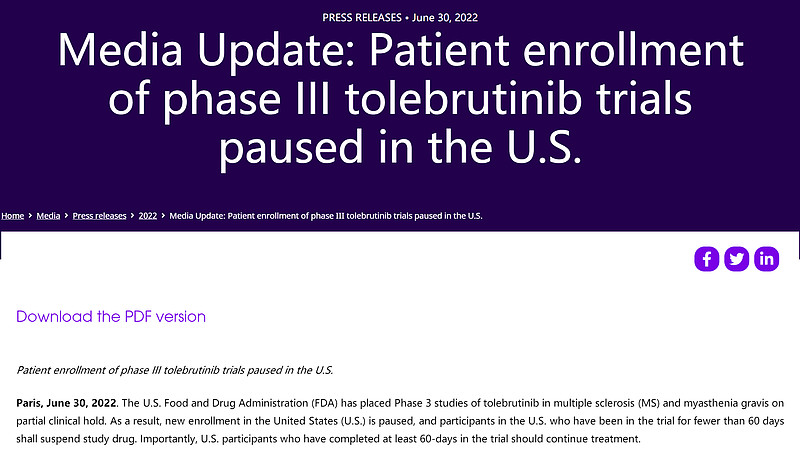

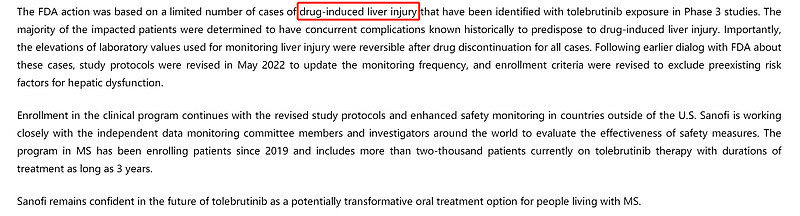

今天公司公告称,BTK抑制剂Tolebrutinib在治疗多发性硬化症MS的三期临床中,因出现多例药物引发的肝损伤,而被FDA叫停临床试验。网页链接

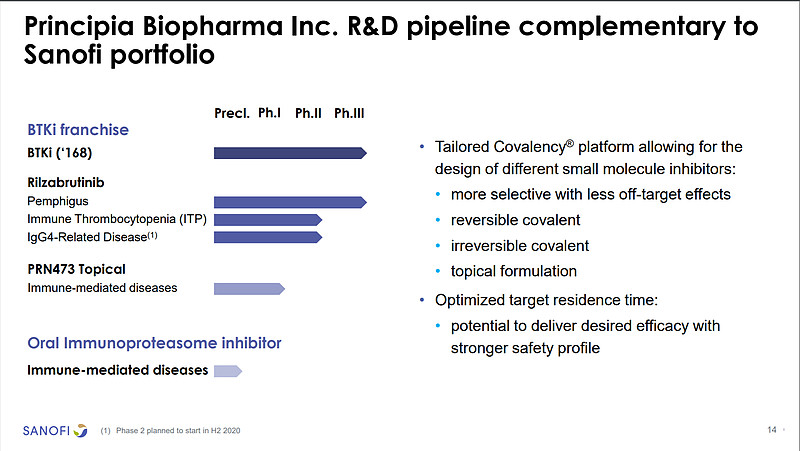

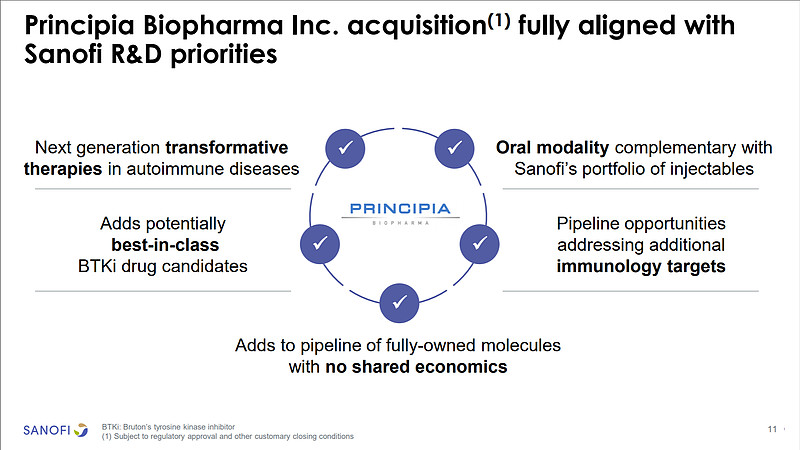

仅仅两年前,Sanofi在新任CEO Paul Hudson鼎力支持下,豪掷36.8亿美元收购Principia,主要就是拿下这两款BTK,Tole是通过穿透血脑屏障的能力在MS上进入三期、Rilza则是共价可逆思路在天疱疮上进入了三期。从IR Deck都能看得出Sanofi对这俩BTK分子“寄予了怎样的期望”,特别是考虑到老药特立氟胺临近专利悬崖。网页链接

以当时的情况来看,这笔交易似乎也谈不上有多大毛病。

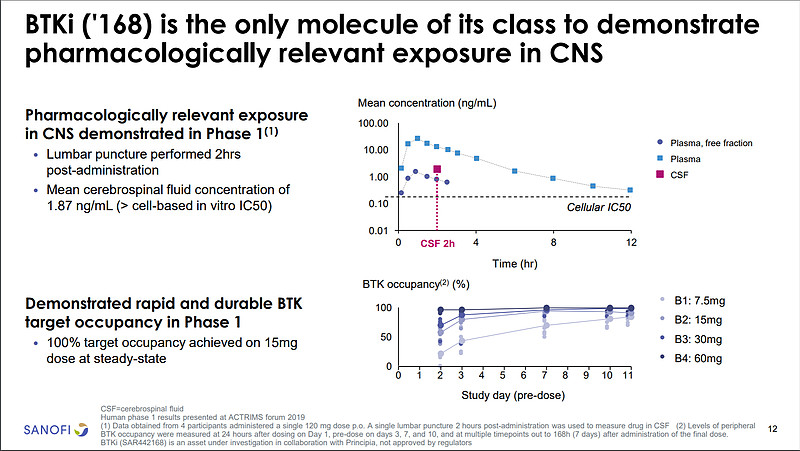

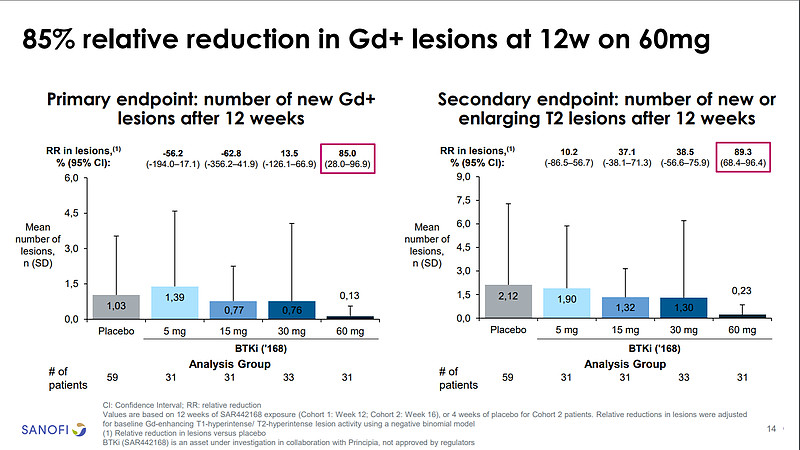

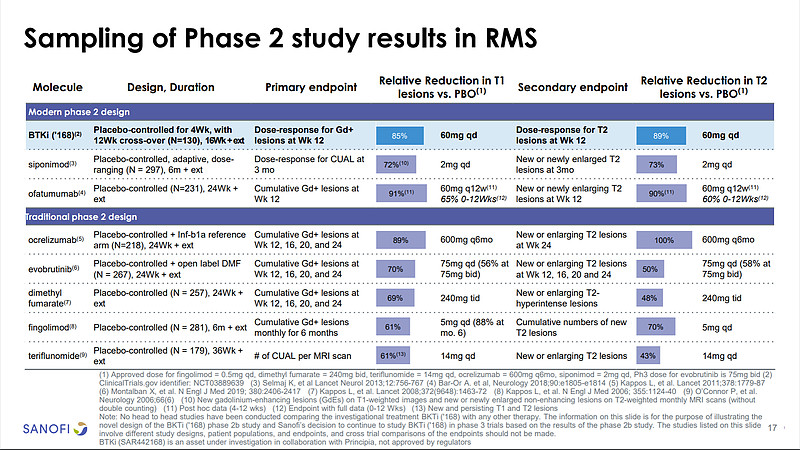

Tole是当时看起来唯一能有很好CNS exposure的BTKi,而当年4月拿出的Phase 2b结果显示能使新增Gd+ T1损伤下降85%、从而有效控制活跃的MS进展,数据在当时口服MS在研管线中颇能鹤立鸡群,甚至可与后来获批的Ofatumumab齐平,随后三期临床也很快开始。网页链接

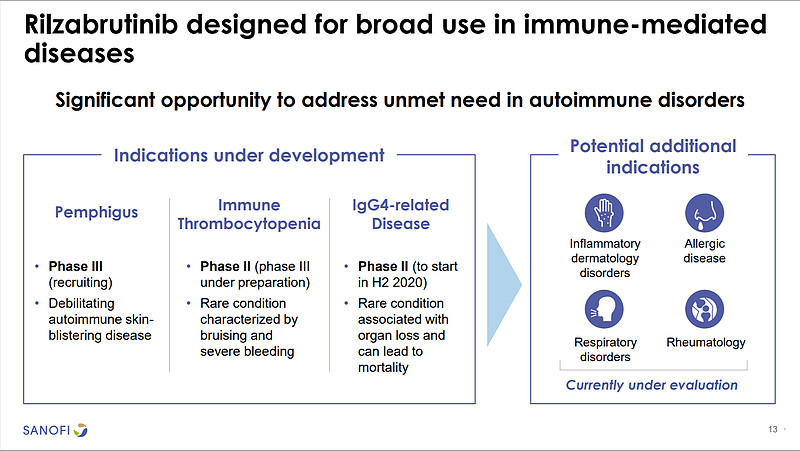

Rilza也已经进入三期,此前披露治疗天疱疮的Phase 2b数据也非常积极,联合低水平的糖皮质激素使得40%患者在24周内获得完全缓解。

现在问题来了,连续两个分子都好像赌错了(虽然Sanofi自己宣称都仍有信心),那是否有必要检讨BTK本身在自免疾病上的价值了?

事实上,这早在Sanofi收购Principia之前就有过质疑,即认为BTK抑制剂对于B细胞肿瘤有很好的效果、但对于自免疾病并不会有效,原因在于BTK抑制剂的作用机理是抑制新B细胞的增殖、而对于已有B细胞并不会造成损伤,然而多数自免疾病的致病原因恰恰就来自于已有的“坏”B细胞。

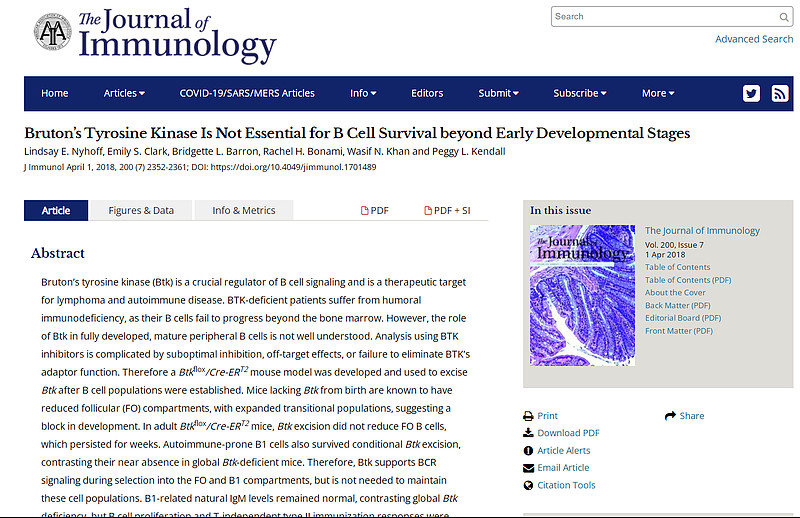

对于BTK在成熟B细胞功能所发挥作用的争议久已有之,例如这篇2018年的文章表明,在BTK敲除小鼠体内,成熟B细胞依然可以正常存活。网页链接

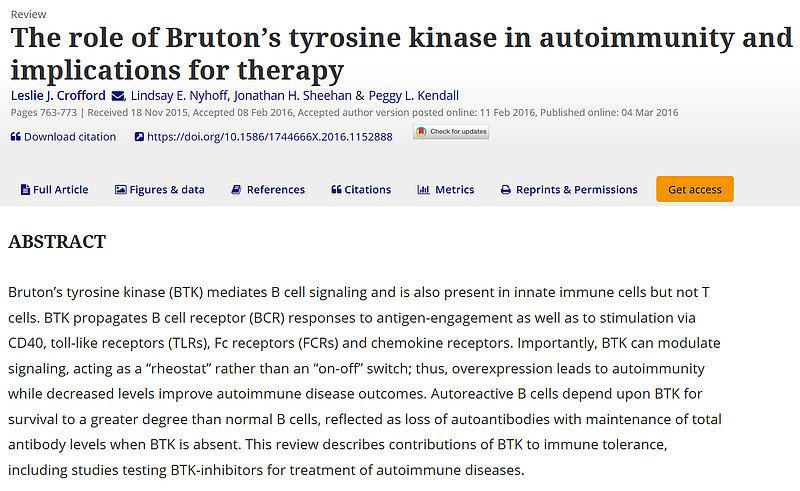

甚至更有甚者,有人认为BTK抑制剂只是靶向BTK的激酶催化域、而对其他几个结构域并无作用,而事实上自免疾病相关的信号通路可能由其他结构域来调节,如此BTK抑制剂自然也可能无法杀灭成熟B细胞。网页链接

这些质疑也并非空穴来风,各大巨头的BTK分子在自免领域也确实损兵折将。事实上,Principia自己也在RA等自免领域大适应症上早早收手。网页链接

作为Sanofi这样的巨头,相信对有关BTK机理和开发的研究成果早已掘地三尺,自信满满一掷千金,如今似已陷入尴尬之地。

这又一次证实,即使是大药企真金白银投票的判断,依然有可能出现失误,在我们进行分析过程中,不应完全倚赖任何人的意见输入,而只能尽可能搜集信息、作出独立判断、并随时准备在新信息出现时作出调整,唯有“不敢相信他人、不吝否定自己”,方有可能更大概率接近真相。