市场变化带来的情绪波动是不可避免的,跟风放大情绪的嘲讽吐槽甚嚣尘上,反过来打气鼓劲自我暗示的也很多见,都是人之常情,亏了钱还不让哔哔两句么。不过情绪并不产生价值,我们更应该跳出来,“去情绪化”地审视事情本身,到底发生了什么变化以及哪些环节没有发生变化。

这一波政策调整毋庸讳言是很大的,从操作层面也的确对医药行业造成了巨大的冲击,对于个体企业甚至部分子行业都是涉及根本的变化。单纯看这一次变化以及对局部的影响,那自然是怎么看怎么悲观,那我们不妨纵向找找对标,历史上有没有出现过其他性质可以对比的变化。

可能雪球大部分朋友没有经历过2015.7.22,从业久一点的医疗行业一级市场投资人应该还有印象,彼时的市场情绪比如今应该说只差不好,毕竟现在只是因为医保支付问题使有些药没有商业化前景了,那时可是所有药(无论仿创)的临床都停了,一种挺普遍的悲观论调是中国的医药研发就无路可走了,连临床都不好开展了,哪儿还谈得到什么商业化之类问题。何况当时的中国医药行业本身可以说是混沌未开,郑筱萸执行死刑还不到十年,从药企到药政部门到医药投资完全不成气候、甚至极不严肃,不然也不会7·22核查把老底儿一揭,发现满地都是数据造假。

与如今相比,2015年那一波惨案不仅是直接让大批企业受损甚至死掉,而是让很多业内人员都认为全行业是没有希望的,是各个维度、各个环节、各个领域的没有希望。这个当时被认为极其负面的“变化”,后续对中国医药行业有多么深远的影响,相信是无论给予如何高度的评价都是不过分的,发生的事实市场从业者应该也都是感同身受耳熟能详了。

那么我们就要看看,这些年来哪些趋势是没有发生变化的。

首先是政策监管,站在被监管者视角,任何时间点都会抱怨监管太严、太不跟得上最新趋势、太不懂得理解申报方的不易,但拉到更长的时间线,CFDA/CDE的进步是有口皆碑的,我们接触到只要在中国存续五年以上的医药企业,几乎都会不自觉描述到几年前材料报CDE如何如何不知道该怎么找谁沟通、现在各种原则和指南都明确了很多,Pre-IND meeting和Pre-Pre-IND meeting给出的指示和反馈都细致可行。我印象中很直接的前后对比都很多见,例如同样是CDE杨志敏老师,17年CSCO上不无得意地介绍CDE如何“创新”地支持和引导当初的替尼三兄弟进入三期临床,到21年就已经在讨论如何根据最新基础研究发现的biomarker去合理涉及临床方案、如何更精准地选择R2PD、如何切入全球同步研发等话题了。更肉眼可辨,我们可以看看CDE公开的工作动态页面就知道他们日常在干些什么,随手给大家一个最新22年初和16年的截图对比感受一下。

其次是研发水平,IND和NDA数量增加或者me-too/me-better/best-in-class/first-in-class之辩都是老生常谈了,也容易引战。我们从更底层的逻辑来看,生产力三要素劳动者、劳动资料和劳动对象,或者更通俗说就是人、财、物,中国医药行业这些要素的变迁再明显不过了。偷个懒截几张图感受一下吧(对图中各位医药企业大佬无丝毫不敬,也无任何褒贬判断,个体的履历与能力无必然相关性,但海归人才群体的数量和质量的整体趋势是十分清晰的)。

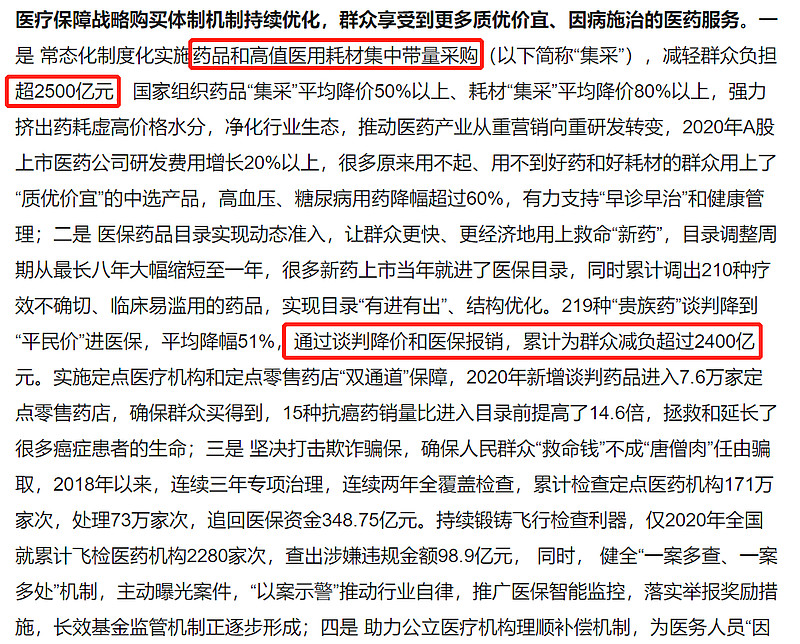

最后说商业空间,我自己也对这个环节抱有一定的悲观,但并不认为应该绝望。悲观是对此前理解定位不准确而必须的预期修正,中美医药行业的根本制度差异在此前确实是被极大程度地忽视了,最终付费方的体量和决策机制差异巨大,势必要推翻之前那种“中国就是美国市场1/n”的定量逻辑,很多之前的定价大打折扣是必要的。然而不绝望的理由就是,空间依然存在,只是需要更长时间以及可能以与原先预想不同的方式实现,仅拿已经被骂得体无完肤的医保来说,现有药品市场总体量将近2万亿(14年是1.3万亿、本身就是有增速的),按照医保局长的文章,创新药通过国家医保谈判支付了2,400亿,而这其中中国创新药企的几个品种(PD-1之流)加一块可能也就几百亿,国产创新药替代进口以及更远期地挤占那些临床获益更低的药品(具体什么药就不引战了),至少也是十倍以上的空间。再退一万步说,医保谈判砍价确实狠,那也总比医保目录8年不更新要好,须知当初埃克替尼作为国产一类新药首个成功规模商业化,都被普遍认为是极其特殊条件下才能实现的罕见案例(言下之意就是默认新药商业化是不可复制的),而短短几年后纳入医保就已经不是一个需要特意跨过的坎了。

《人民论坛》国家医保局局长胡静林刊文:开启“十四五”医疗保障高质量发展新征程

总结来说,这一波的变化确实很大,打破了很多之前过于乐观的定量方法,行业的估值和格局都会做较大幅度的修正。然而这种大破大立的变化在中国医药史上并不是头一回,我们在之前那样晦暗的局面下,正是依靠休克式的政策变化迎来了过去几年的巨大红利,现在行业的软硬件基础条件都远好于7年前、且资源仍在持续涌入,没有理由比当初更加悲观。部分企业确实有可能在新的环境下受损甚至无法生存,但整个中国医药行业发展所需的条件仍然明显向好,信心需要的是重建而非毁灭。

顺便一提,15/16年很多一级市场投资人都半严肃半不得已地在看中药OTC/注射液/配方颗粒之类的项目,试图规避7·22的政策影响,与如今何其相似。我个人对于中药没有什么洁癖,然而当我今天早上邮件弹出推荐专家会议列表第一条蹦出的字眼是“中药OTC”和“配方颗粒”,还是有点哑然失笑,六七年过去了,中国(西药的)创新药无论是企业还是投资都早已山川异域,而作为“避世”选项的中药领域,居然话题依然还是风月同天。