戴维斯双击大家应该比较熟悉,根据传统的估值方式:股价=EPS*PE;当一只股票由于各种原因,股价或者漫长下跌,或者持续处于底部。当该公司业绩开始显著上升时,此时公司的EPS会上升,同时根据PEG估值体系,业绩增速上升,PE倍数也随之上升,这样EPS和PE同时上升,对股价进行双击,这就是著名的戴维斯双击。这个方式是挖掘底部标的的重要方式之一。

戴维斯先生是在1950年左右提出戴维斯双击理论的,经过半个多世纪的发展,估值体系不断完善,除了EPS和PE以外,出现了影响股价的其他因素,而且这些因素的重要性不低于EPS以及PE。

本人通过多年的实战以及对不同股票估值体系的总结研究,提出了一个全新的三因子股价系统;暂且命名为阿尔法三击系统:

即在戴维斯双击系统的基础上,增加一击:由商业/生意模式的变化对估值的影响

炒股的时候经常会有人抱怨,同是软件公司凭啥A公司估值那么高,我的这么低?同是制药公司为啥A公司估值那么高,我的这么低?问类似问题的人实在太多了,我相信正在阅读的你也曾经提出过类似问题,为啥?

是在股票市场摸爬滚打的时间长了,我慢慢总结出一些经验,在股票市场,资金就是愿意给具备某些商业特征的公司高估值,下面我来尝试总结一下:

1、 同样是制造类公司,具备自有品牌的公司的估值>ODM以及OEM公司;自有品牌占比越高估值越高

例如:同样是家电,科沃斯VS莱克电气,2年前的科沃斯VS现在的科沃斯

2、 同样是销售产品,买到C端产品的估值>小B端>大B端

注:软件类公司估值一般用PS

3、 同样是销售产品,销售高端产品的估值>中端 >低端

例如:茅台估值长时间高于其他白酒估值

例如:同样是护肤,贝泰妮VS水羊

4、 成长属性强的公司估值>稳定发展的公司>周期类公司

利润:成长属性高的万华化学估值>钢铁煤炭

5、 具备连锁扩张能力的公司容易获得高估值

利润:医疗连锁服务的爱尔眼科,通策医疗,海吉亚医疗,金域医学等

6、 其他

新事物,新赛道容易获得高估值:电子烟、医美、潮玩等

创新药估值>仿制药

SAAS程度高的>SAAS程度低的;2年前的广联达VS现在的广联达

工具类软件的估值>项目制软件估值;比如CAD的中望软件VS赛意信息、万达信息等

就不一一列举

这种估值的高低区别,本质上是对公司生意实质的定价,综合来说就是优秀的生意模式能够的到更高的估值。本文就不对以上这些生意模式优劣进行分析,否则100页都写不完。

这里做了这么多总结和例子,是想说明一个问题,生意模式的变化能够给估值带来显著的变化,从差的生意模式到好的生意模式,估值能够得到大幅提升,这就是三击系统的第三击。

当一些公司业绩的突然改善是通过生意模式改善得到,那么这样的公司除了享受戴维斯双击,还能享受到肥美的第三击,这就是阿尔法三击系统。

举例说明

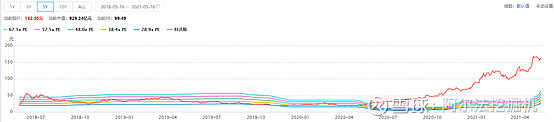

科沃斯上市后整整熊了2018和2019年两年,然后2020年初开始爆发,几乎成为1年10倍股,这中间发生了什么?

表面上看是2020年,2021Q1业绩开始快速增长,估值水平从2020年初开始大幅提升

实际上,公司做了两件事:(1)OEM向自有品牌转型(2)中低端产品向高端产品转型

根据招股说明书,科沃斯2017年的前十大客户中有6家是代工客户,合计占总营收的34.27%。特别是对优罗普洛和创科实业两个客户的代工生产,在2015年至2017年间占营业收入比重高达34.03%、31.14%和26.84%。

2019年开始公司转型。2019年年报显示公司大幅缩减OEM,ODM业务,同时公司高端品牌添可开始高速发展。但转型带来的阵痛无法避免,2019年以及2020年 Q1公司营收和利润均显著下滑。相应的,股价也持续萎靡不振。但值得注意的是,虽然公司业绩大幅下滑,但股价已经开始抗跌,并在之后的一段时间开始缓慢爬升。市场开始认可公司的转型。

到了2020年初,机构开始陆续发布点评,认为公司剥离OED,ODM业务开始向自有品牌商转型,同时高端品牌添可表现强劲。

这个时候属于朦胧期,公司转型是否成功,业绩是否真的好转尚无法完全确定。

到了2020年中报公布时,这些疑问基本得到了肯定回答,2020年上半年,添可在2019年高增速的背景下,继续实现130%的增长,公司顺利转型。同时2020Q2的业绩和净利润均大幅上涨,从业绩上也得到印证。

至此,科沃斯又继续走出一波轰轰烈烈的行情,完美实现阿尔法三击。

近期暴涨的锦泓集团是另一个典型,而且十分暴力

股价长期低迷的锦泓集团从2021年4月底开始,开启了一波十分暴力的连续上涨,一个月左右,股价涨了300%,这段时间到底发生了什么?

2021年4月28日,公司发布Q1业绩报告,利润9400多万,同比增长156倍。当然部分资金是提前知道这个消息,提前买入,在这里我真想骂一句XXX,顺便呼吁证监会对内幕盘也好好查查。

回到正题,其实利润在前一年低基数的基础上暴涨,这种情况在A股并不是非常罕见,今年不少的周期股也是十几,几十倍的增长,比如中远海控。但公布业绩前后,股价如此暴涨,则十分罕见。为什么?

几个原因:

1、主营业务回暖

2017年锦泓集团收购Teenie Weenie后,由于并购整合的阵痛期,官司,商誉减值等各种原因,导致公司2018-2020年的业绩十分低迷,股价长期在底部徘徊。

直到2021Q1季报发布,市场发现Teenie Weenie在今年一季度实现强劲增长,主要是因为公司通过抖音等新销售渠道使得Teenie Weenie这个品牌开始重新被消费者认可。底部业绩回暖,实现戴维斯双击

2、新产品,新定位提升估值

公司开始推出JK服装以及Teenie Weenie潮玩熊。由于JK服装和潮玩熊目标客户为热爱二次元的年轻消费者,目标消费群体和Teenie Weenie本身校园服装的定位高度重合,市场认为这样的策略很有可能获得成功。

经过这样的转型后,市场认为锦泓集团就不再是传统的服饰类企业,而逐渐被定位成潮玩,潮流服饰。

不管是A股市场还是海外市场,新型消费企业的估值普遍很高,市场上类似的标的有潮玩公司泡泡玛特,电子烟的雾芯科技,医美的贝泰妮以及即将上市的燕麦奶公司Otlay等等,无一不是获得了极高的估值。

因此锦泓集团新的策略,也使得自身估值具有很大的提升空间。

综上,锦泓集团也是完美实现了阿尔法三击,股价暴利拉升。

总结:

能够实现阿尔法三击的标的十分稀缺,一旦发现千万不要犹豫,果断上车。

当然能够实现三击中的两击也是十分优秀的品种,比如说单纯的戴维斯双击品种,又比如说业绩没有明显增长,但公司生意模式发生变化的品种。

阿尔法三击系统属于更高一级的系统,需要对市场的估值方式有比较全面和熟悉的认知,此外对不同生意模式的优劣心里也要有大致判断。

希望大家一同寻找符合阿尔法三击系统的牛股,发现后也请给我留言,一起讨论,一起赚钱