还在嘴硬?

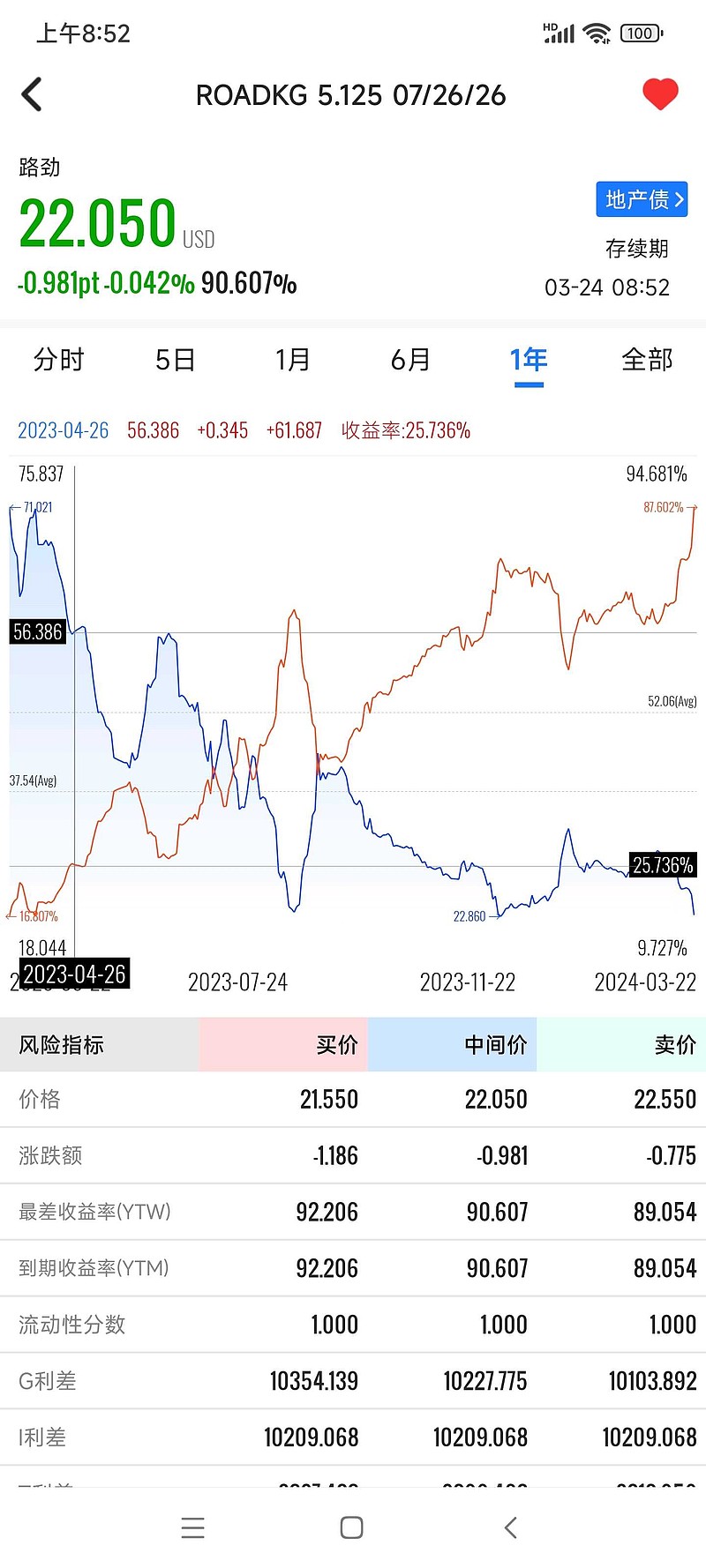

1、光拿$路劲(01098)$ 26年到期的美元债比,为何不拿24年到期的或永续债比比?光挑跌幅大的和股票比是田忌赛马。

2、26年7月不违约,路劲就活了,就可以分红了?那截止今天(2024年3月)路劲也暂未违约,请问过去这两三年有没有分红?这几年债券投资者利息一样收,你那90万股的股息在哪里?

3、和利息或分红比,更重要的是本金。26年7月到期,债券投资者理直气壮的要求拿回100元本金,而你天天强调路劲每股归母净资产超过20元,但你那90万股有资格要求公司按每股归母净资产回购吗?公司26年7月不给债券投资者100元本金就是“暴雷”,但同一时间不按净资产回购你手上的股票是天经地义理所当然。

4、以上是不暴雷的情况,如果暴雷了呢?参考融创奥园,债券投资者可以选择只展期不削减本金,也可以选择债转股,而债转股的价格会远比你路劲股票成本低,然后到时候再砸盘卖出,以路劲的流通性显然会大幅砸低股价。

所以你还是祈祷路劲不暴雷吧,不暴雷的情况下债券投资者可以拿回100元本金和每年5-10%的利息吃肉,但他们吃肉你才能少亏些,甚至很有可能不暴雷他们赚大钱,你股票也无法回到你2元多的成本价。谁要债券永远优先于股权呢?常识无法忽略,你自己也知道路劲有钱应该回购美元债(回购可以支撑美元债价格)而不是股票(所以股票价格没有回购支撑)不是吗?

你数学太差了,还是没算对,美元债持有这一年有接近5块钱的利息,你这股票没有股息。感觉你的数学是教音乐的老师教的。

之前也觉得万科保利应该还可以,有点剩者为王,但事实证明,也许还能活下来,但是好起来尤其市场预期除非经济真的好起来来一波牛市,要不然房地产行业这两三年还是底部趴着,路劲这种小公司可能过两年还在不在都存疑,没必要死扛,国内大环境就是如此,而且,股市也不看业绩,看情绪和政策优先,很多就是喜欢炒那些科幻画饼的,类似地惨这种,画不了饼,国内游资机构不感兴趣,收割不了韭菜

房地产有两个大坑,1、一个大坑是需求端大降且看不到复苏迹象,产品的价格决定于需求的人出的价格,没有需求一切都归零。2、另一个大坑就是美国听过加息等方法的打压中国资产的价格。这是高手过招,不是美国胜就是中国胜,这不是危言耸听,美国加息美国不苦吗?中国房地产的美元债不多吗?中国现在是很苦,但没有到出问题的地步,说到这里就复杂了,所以我也说不好了。

你咋这么怂,我准备再以12块钱的价格买点永续债,等公司如果违约了我就投反对票,肢解公司。

现在小城房子烂尾停工的太多了,碧桂园国企,都停了。太多了。不知道等个一两年房价会不会崩

现在房地产公司每年都在亏损,土储少就不亏了吗?土储少就能赚钱吗?

老猫别比了,市场永远比你正确! 跌了就是跌了 坑永远是坑