上次资产负债表的比较用的是三家银行2015年的年报作比,时效性差了一些,这次对利润表的对比改用三家银行2016三季报来比较。

做的对照表只横向对比了三家银行的利润表,没有纵向各自进行对比,我凭着印象大概写一下。

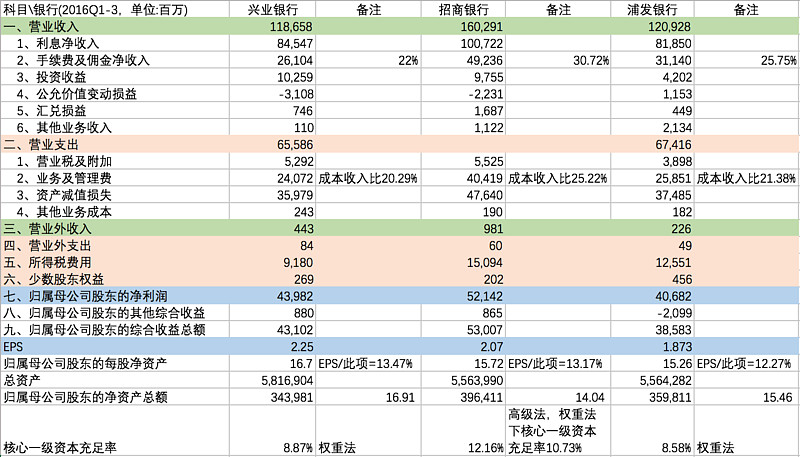

1、营收方面,净额及增速最快的依次是浦发(1086亿->1209亿)、兴业(1123亿->1186亿)、招行(1562亿->1602亿)。归属本行股东的净利润,考虑上招行更充分的减值准备和浦发-21亿的其他综合收益(估计是可供出售的金融资产出现价格变动),我认为排名应该是:招行(485亿->521亿)、兴业(412亿->439亿)、浦发(371亿->406亿)。

2、受市场净利差、净息差收窄,2015年利率下调后收息资产重定价等因素影响,三家银行的净利息收入同比均有所下降。但招行是受影响最小的,在上篇的资产负债表对比分析中就提到过招行的资金获取成本低,净利差、净息差一直高于兴、浦。

3、手续费及佣金收入方面,招行一直是遥遥领先的,无论收入净值还是占比。浦发今年前三季度这方面提升明显,印象由210多亿做到了310多亿;兴业中规中矩,虽然也在增长,但比浦发稍逊。

4、成本收入比方面,兴业(并表后)、招行(母公司)均有所减小,控制得比较好,招行由于子公司成本增加,并表后成本收入比略微上涨一点点,可以忽略不计。浦发成本收入比上涨约1个百分点,但浦发营收增幅明显,明显超过兴、招。

5、兴业报告期内ROE 14.11%,招行13.77%,浦发12.86%。兴业、浦发依然按照之前的脚步继续做大总资产,招行不知道是怎么想的,脚步明显放慢,决心要打造轻型银行?截至3Q末,兴业、浦发总资产规模全面超过招行。

总结一下:

招行,内功扎实,利息收入优势明显,中间业务发展的潜力被挖掘得较充分、占比高。但如果跟丢了大队不及时做大规模,怕持续增长乏力。在刚出的16年的业绩快报里看得出招行已经在这方面发力,加上招行在没有优先股、不搞定增的前提下,资本充足率依然保持绝对优势,相信可以慢慢追上。

兴业,净资产少于招行、浦发,总资产却比这两家都多,高杠杆经营的情况下,取得了很牛的业绩,这几年ROE都好于招行。由于比较激进,最近又玩定增,做大决心明显,但是定增后17年的业绩肯定会被摊薄。

浦发,由于16年初的定增并购上海信托,业绩被稀释,所以ROE表现一般,但是浦发一直比较稳健,ROE持续表现优异。去年资本公积转股,目前看上去资本充足率又快告急,怎么破?

$兴业银行(SH601166)$ $招商银行(SH600036)$ $浦发银行(SH600000)$

相关文章: