从现金流量表出发,而不是资产负债表或利润表,来排除企业。

理由之一,权责发生制,导致资产负债表和净利润,通过应收、应付、存货,被任意打扮。对于非金融类的实业公司,从现金流量表角度—-收付实现制,才能一针见血,因为现金环节造假难。

理由之二,个人出现破产往往是现金流断了(收入< 支出),而不是其负债多,企业也一样。现金流代表了企业的生死。

筛选分两步:

经营活动现金流入,投资活动现金流出,筹资活动现金流出。经营现金流入表明企业经营正常;投资现金流出表明企业正在扩张;筹资现金流出表明企业还债或回报股东。也就是说,企业靠着经营现金流入,实施投资并同时清偿债务或回报股东。

这样可以直接排除伊利。其现金流肖像最近5年合计为 +-+,即经营、筹资活动现金都是净流入,投资活动现金是净流出, 公司将经营挣的钱,筹资借的钱,都做了投资,显示公司投资的急迫和决心。需要关注投资项目前景,以及经营、筹资活动流入现金 能否持久支持到项目成功的时候。(另外,从杜邦分析,公司经营模式为 '银行模式'(ROE[21.83%] = 净利率[7.75%] × 总资产周转率[1.27次] × 杠杆系数[2.36]),即高杠杆模式,维持现有盈利水平不易,风险较高。)

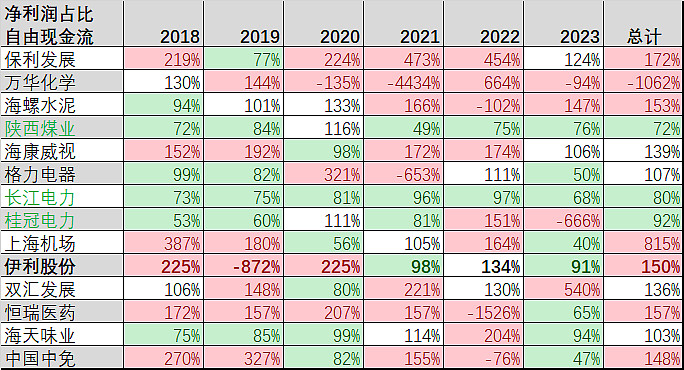

二是现金流量表中推算出的自由现金流,代表了企业的真实净利润,代表了企业回馈股东的真实能力。

自由现金流 ≈ 经营现金流 - 购建固定资产、无形资产和其他长期资产支付的现金 - 财务费用。

伊利2018~2023年,六年合计,净利润为自由现金流的150%,净利润的含金量存疑。

$伊利股份(SH600887)$ $招商银行(SH600036)$ $贵州茅台(SH600519)$

2024-7-23 初稿。