茅台和五粮液的股价最近都在低位,原因在于前几年增速太快,今后几年不可能像这样一直高速。但每年10%,应该还是可能的。

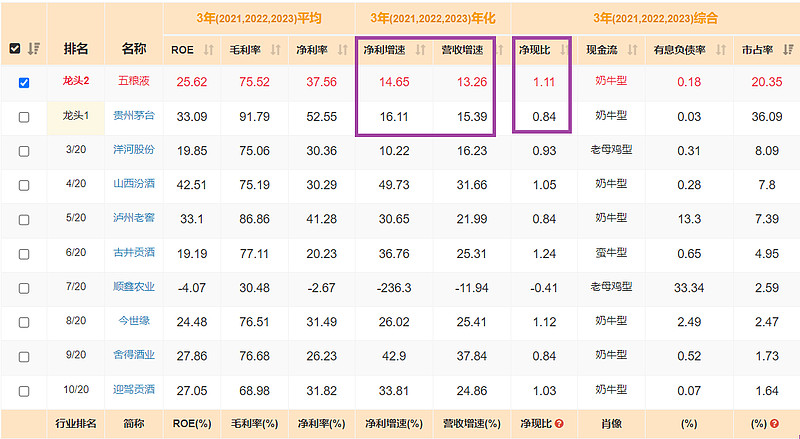

进一步,茅台的净现比不如五粮液,即使是扣除了财务公司存贷款操作部分,茅台的净现比也只达到0.9。从“将净利润调节为经营活动现金流量”看到,是由“存货增加76亿+应收增加34亿”引起的,并不影响大局。五粮液则是因为应收减少143亿,增加了经营性现金流,继而提高了净现比。(净现比 = 经营活动产生的现金流量净额 / 净利润。)

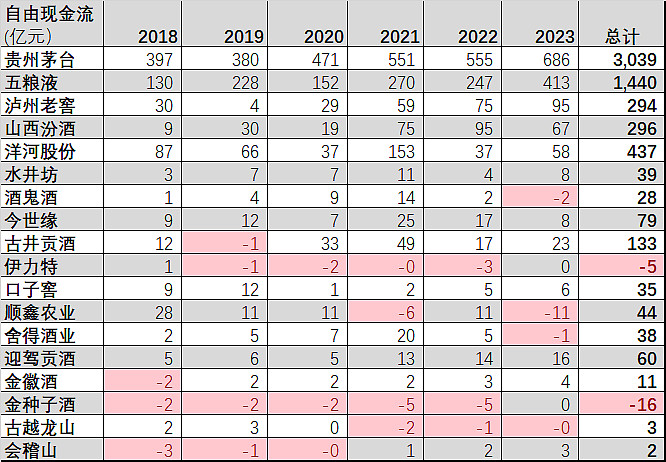

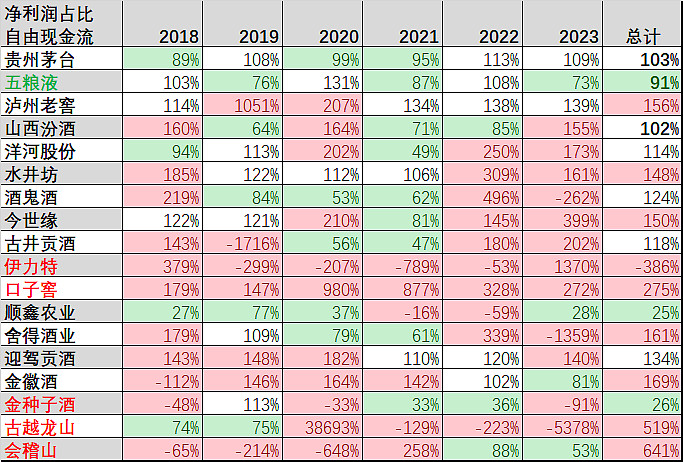

更进一步,净利润与自由现金流之比,五粮液为90%,更占优势。(自由现金流 ≈ 经营现金流 - “购建固定资产、无形资产和其他长期资产支付的现金” - “财务费用”)

综上,单纯从财务的角度观察,近三年五粮液更稳定一些。当然,投资需要运用多元思维模型,财务只是其中的一个视角。

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $招商银行(SH600036)$

2024-7-13 初稿