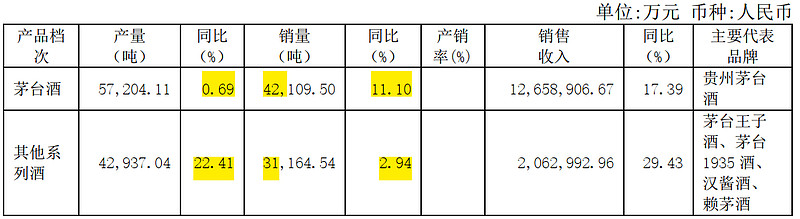

茅台的优势在于:零售价2500元和出厂价1169元的巨大价差。

2023年报中,直销只销售了1.56万吨,但却和批发5.76万吨产生的销售收入接近。同时,可注意到,批发渠道的销售量5.7万吨几乎没怎么增加。

那么,不影响批发渠道的利益,茅台把新增茅台酒产能2万吨(茅台酒年实际产能从5.65万吨增加至达7.7万吨)只投入到直销渠道,那到2033年收入即为2900亿元 (= 799.8+ 672.3 +(672.3-493.7)* 2万吨 / ((1.56-1.12) * 4.2 / (4.2+3.1))),和2023年收入1472亿元相比,年化7%。

过去10年,茅台出厂价从819元涨至1169元,年均提价3.6%。

两者相加,茅台的年化能达到10%。

五粮液和茅台的差距在于,终端价格和出厂价很接近,高度依赖茅台酒产量不足的溢出效应,量和价的提升都受限于茅台,大概在8%~10%。

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ #$招商银行(SH600036)$

2024-4-27 初稿