首先是,分红能力受限。

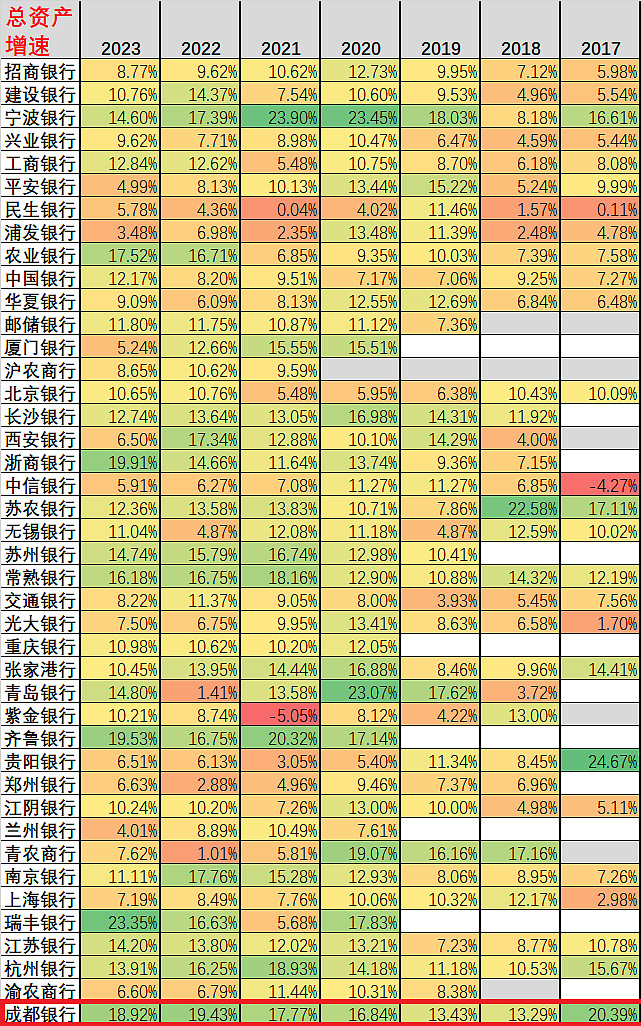

成都银行的总资产扩张过快,大大超过M2增速。

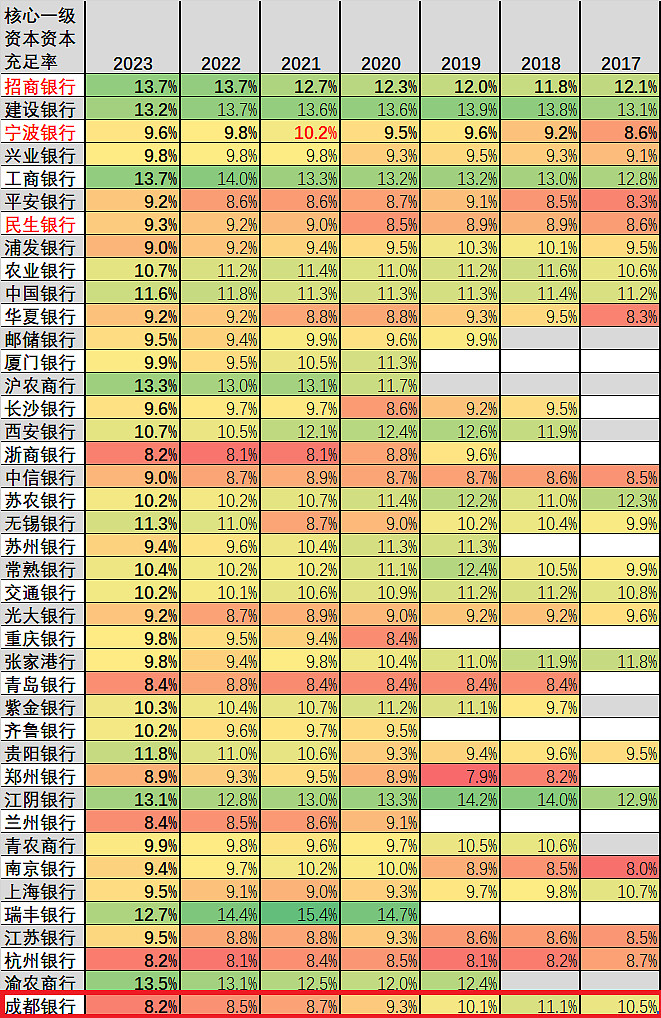

总资产扩张过快,银行自有资本会跟不上,导致核心一级资本充足率快速下降,从而银行的未来扩张能力受限,需要通过融资解决。

当然,成银转债的转股价值已达119.7%,强制转股指日可待,暂时可以缓解其资本饥渴。但转股后每股收益EPS下降,分红能力下降。

================

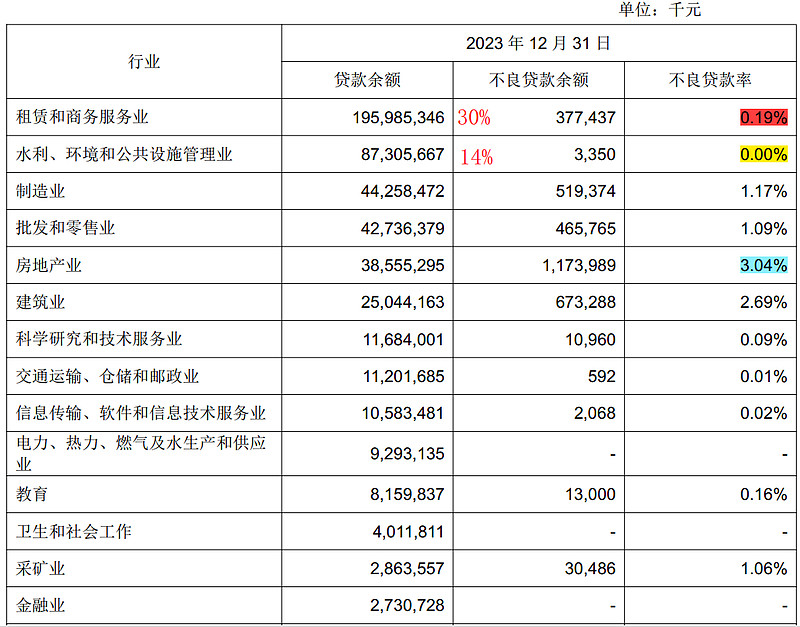

再来分析资产质量。

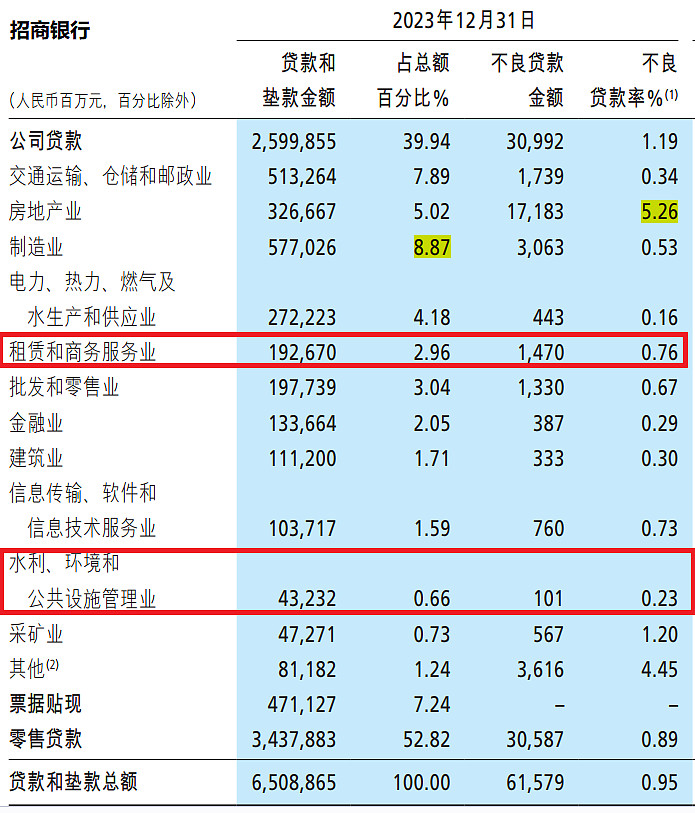

从贷款质量来看,“租赁和商务服务业”占总贷款30%,不良率只有0.19%;“水利、环境和公共设施管理业”占总贷款14%,不良率为零。两行业占比过大,不良却很低。

对比招行,两行业占比低,不良高。

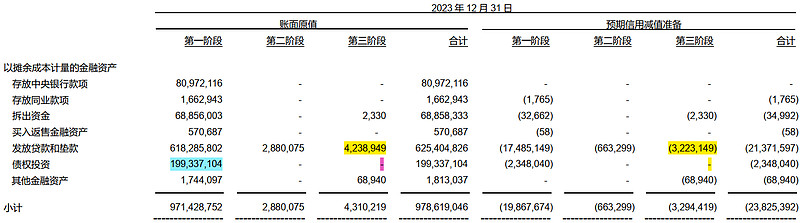

再从债权质量来看。

分析金融资产的信用质量,债权1993亿元(HTM,hold to maturity),第三阶段居然为零。

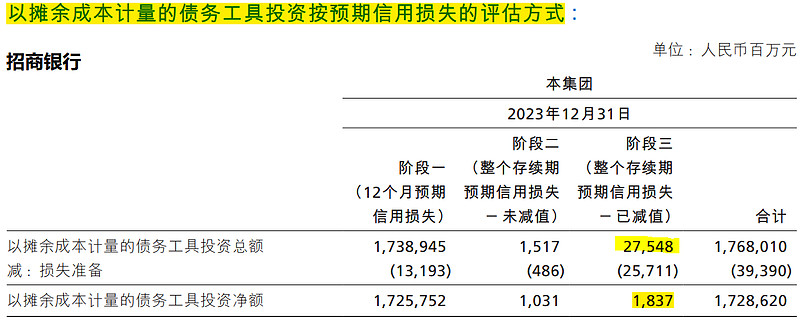

对比招行,债权17680亿,第三阶段275亿,占比1.5%。

综上,成都银行的报表上仍有疑点。

@今日话题

$招商银行(SH600036)$ $成都银行(SH601838)$ $贵州茅台(SH600519)$

全部讨论

说的挺对的。不过就算成都银行转股估值也比招行低吧 招商银行增速放缓

成都银行今年预计也有百分之10增速 业绩125亿问题不大吧 如今市值600亿 债80亿

合起来680亿

680/125=5.44 随着时间 人家会越来越便宜

给作者点赞,已经触及到边缘层,再继续往下挖,刨开看看,就能看到实质了。给作者的建议是,别像银V们那样,只会读报表,是时候该甩开报表了,否则接下来你可能会挖不动的。

不良率那里,只要放长债,规模快速增长,短期内不良率就会下降。你多看几年成都银行的数据就能看出来,很明显。

只要比招行高的指标反正就是不正常的,招行是万能钥匙?

银行股股东最大的问题,就是互相从别的股票中用放大镜找到缺点来证明自己买的有多好。

这么多眼睛盯着你,银行是最难造假的企业。调节利润可以,大规模造假几乎不可能。