首先是,分红能力受限。

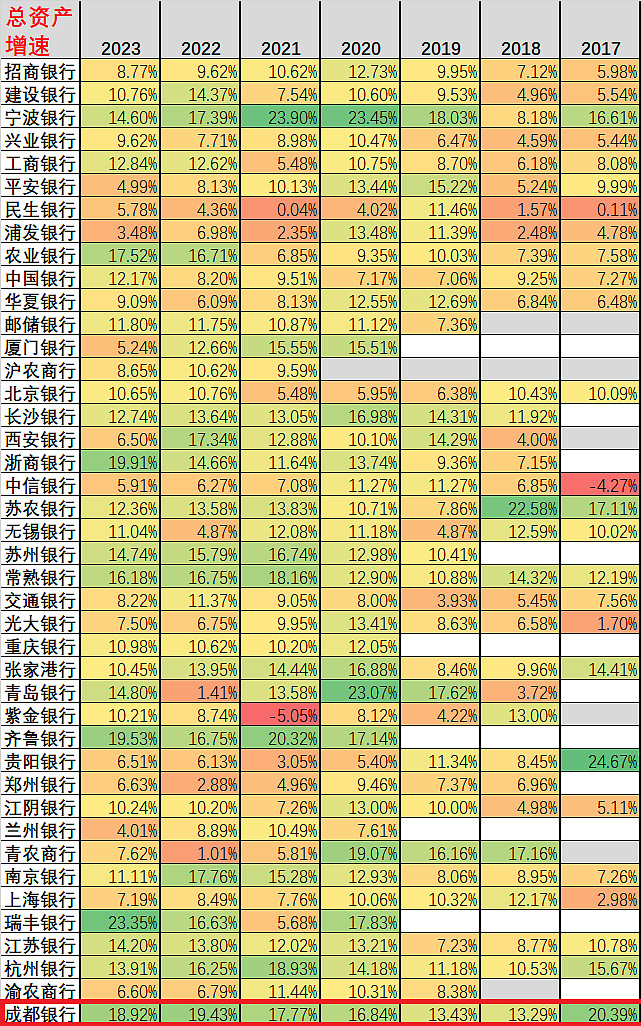

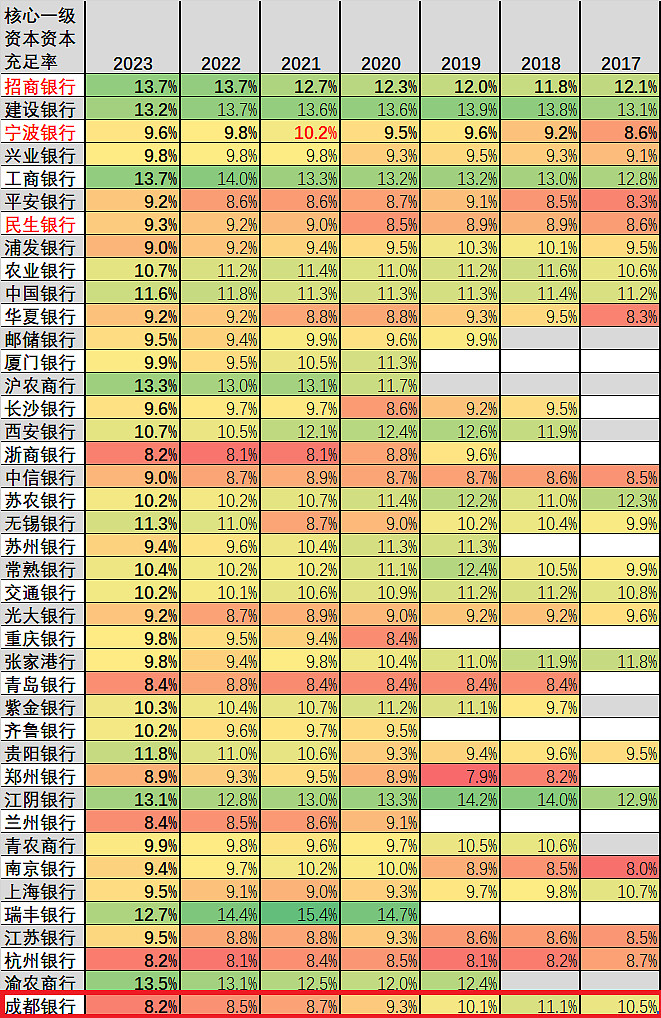

成都银行的总资产扩张过快,大大超过M2增速。

总资产扩张过快,银行自有资本会跟不上,导致核心一级资本充足率快速下降,从而银行的未来扩张能力受限,需要通过融资解决。

当然,成银转债的转股价值已达119.7%,强制转股指日可待,暂时可以缓解其资本饥渴。但转股后每股收益EPS下降,分红能力下降。

================

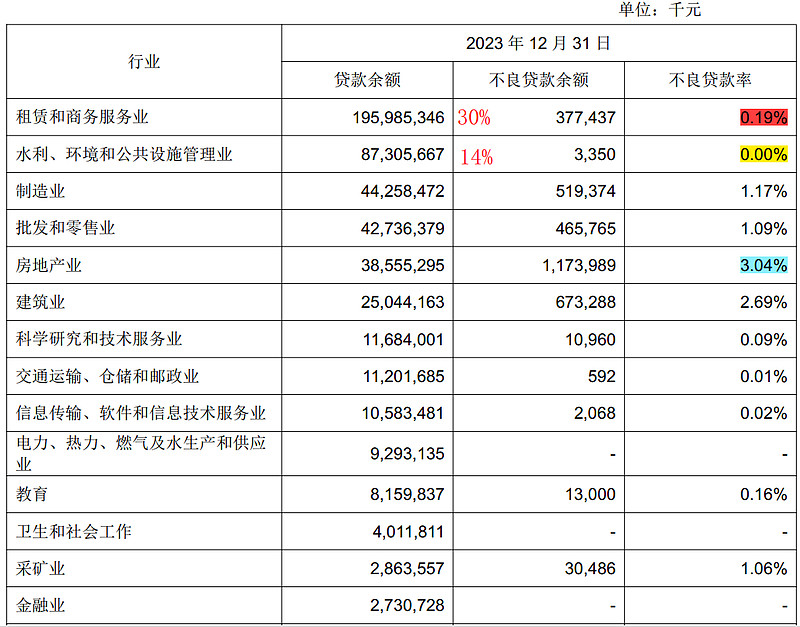

再来分析资产质量。

从贷款质量来看,“租赁和商务服务业”占总贷款30%,不良率只有0.19%;“水利、环境和公共设施管理业”占总贷款14%,不良率为零。两行业占比过大,不良却很低。

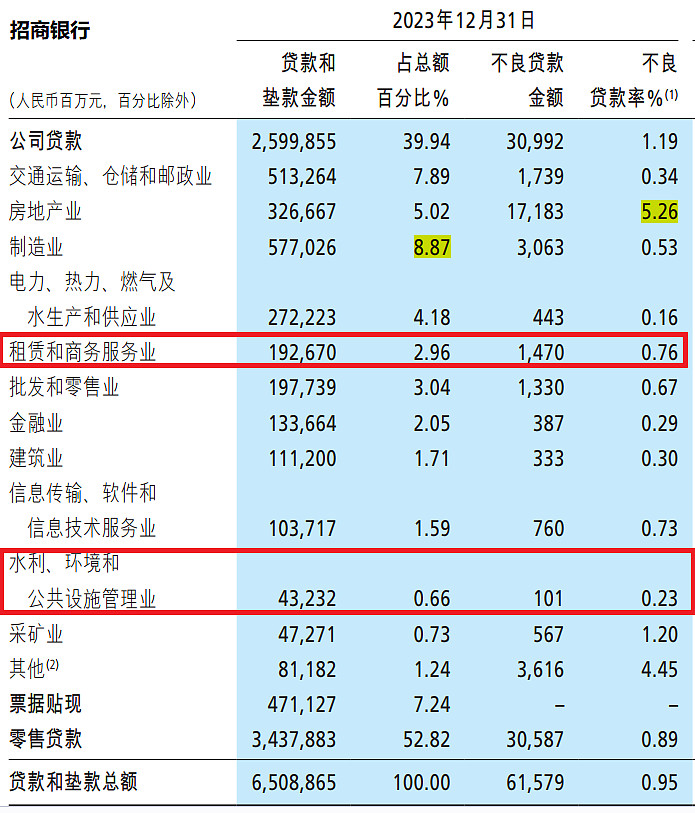

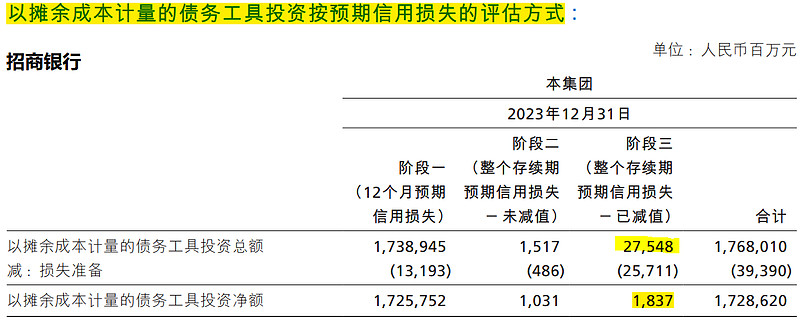

对比招行,两行业占比低,不良高。

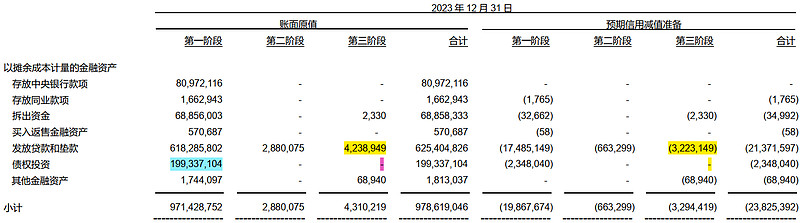

再从债权质量来看。

分析金融资产的信用质量,债权1993亿元(HTM,hold to maturity),第三阶段居然为零。

对比招行,债权17680亿,第三阶段275亿,占比1.5%。

综上,成都银行的报表上仍有疑点。