第一,和房地产行业的上下游都受控一样(地价+房价),银行面临同样的窘境(存款利率+贷款利率)。比房地产稍好的是,金融为现代经济的血脉,银行会受到免破产保护。

第二,如果一家企业没有能力分红,它的价值几何?在笔者看来,至少对小股东而言,没有任何价值,应该果断抛弃。就像无论你儿子发展的如何如何好,但从来不分给你一分钱,啥用没有。

(净利润 - 补充资本金)= 自由现金流。房地产企业,每年赚到的钱需继续投入到买地,真正能分给小股东之又少。银行业需要支持M2的扩张,每年需要大量资本再投入,净利润增速必须赶上 {M2增速,总资产增速} 中的较大值,否则或者落后同业,或者核心一级资本充足率下降。

对银行而言,正常情况下,下一年的净利润增长率 = 下一年的总资产增长率 = 当前的ROE*(1-分红率)。

但因为银行净息差每年在下降,总资产增速不足以弥补净利润的缺口,导致每年的净利润增长率 < 总资产增长率。工行和建行的净利润增速在2~3%徘徊。考虑到每年8%的M2增速,即使靠人为调整风险加权资产的权重系数终将无济于事,因为这不符合常识,不可持续。

当经济进入繁荣期,息差上升,多赚的钱要用来补低迷期的亏空,不能增加股息,对小股东也没意义。

有人说,你看银行不都能按时发股息吗?不像其它企业,银行本身是玩儿钱的,东挤一点儿,西凑一点儿,总能发出来。但企业发展仍要符合自然规律,发出去的股息,会在将来某个时间以配股或增发的方式从你手里拿回去。

综上,如果不能像招行一样,手续费和佣金占营收比值20%以上,仅靠传统的利息收入的收费桥,是同质化竞争,国内的银行不是一个好行业。

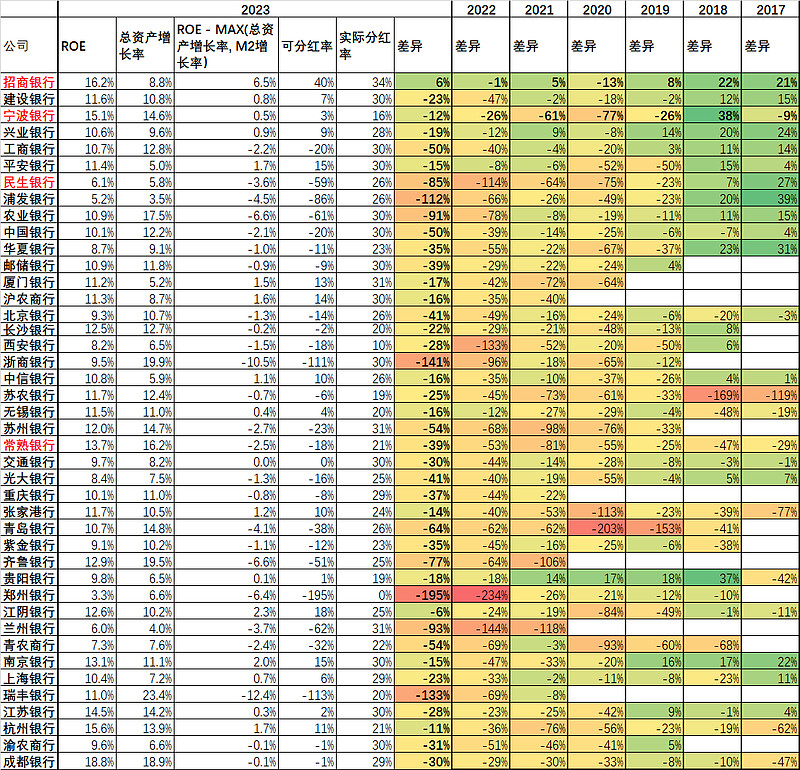

以下是银行2023年分红能力的汇总。2020~2023年经济较差,招行的历年欠账最少。

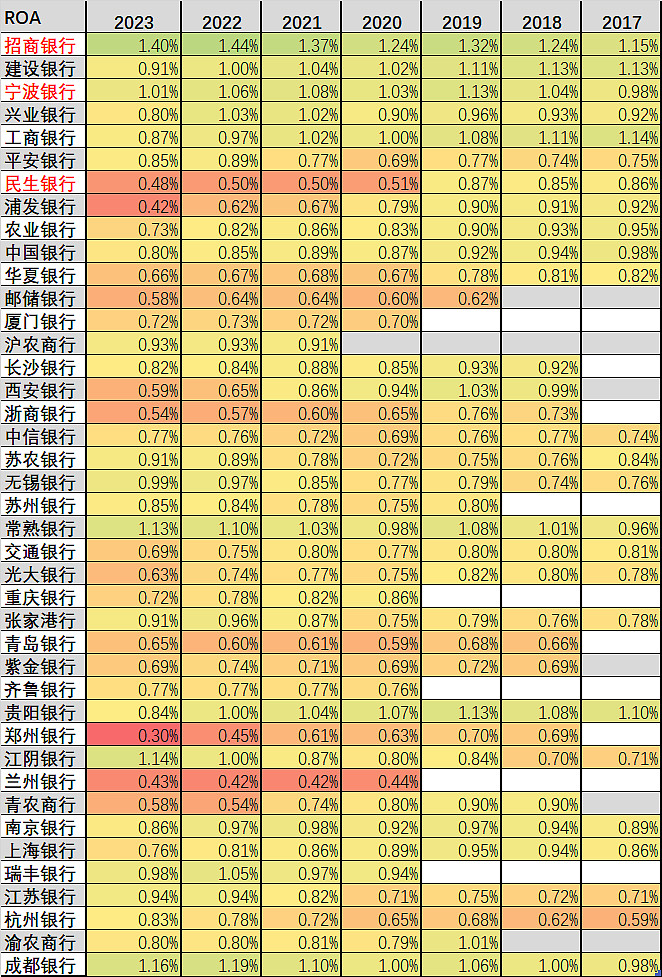

银行的ROA数据如下

除了招行,其它银行都已同质化,不值得投资。

$万科A(SZ000002)$ $招商银行(SH600036)$ $贵州茅台(SH600519)$

2024-4-6 初稿

2024-4-30 将分红能力数据补充完整。

2024-5-3 补充ROA数据。