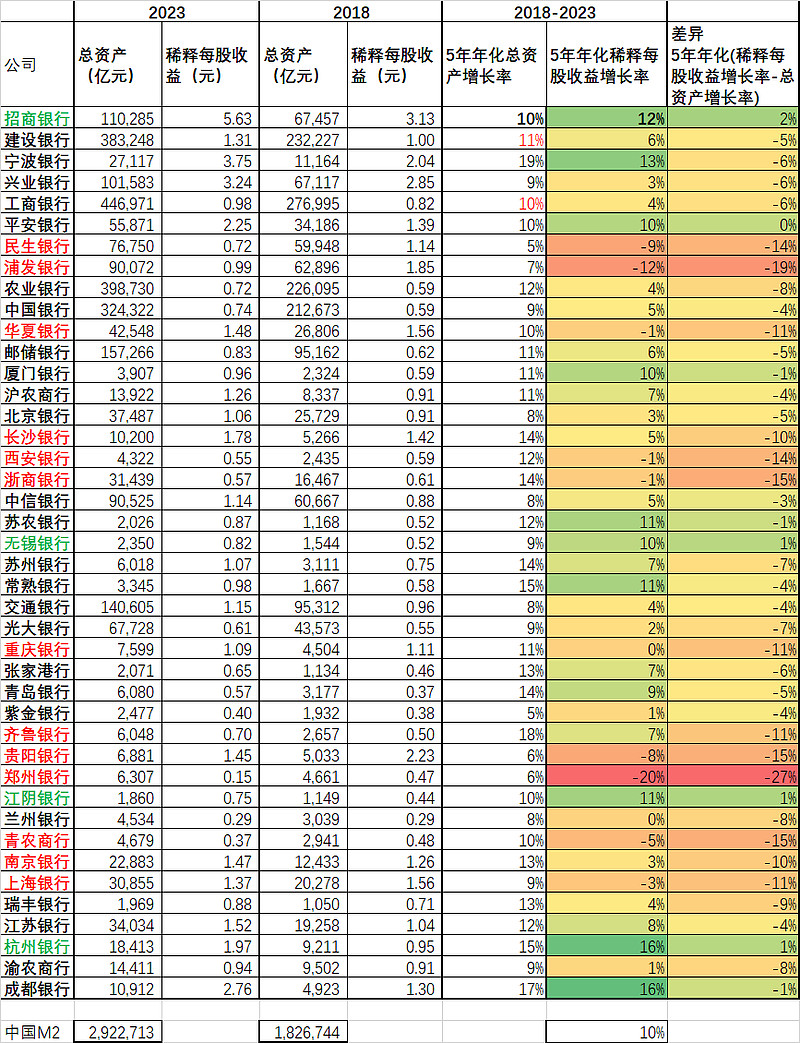

这个角度很对。看每股收益增长可以很大程度上剔除银行股再融资对业绩的干扰。很多银行看似净利润大幅增长,但是其股本也在大幅增长。虽然蛋糕大了,但是分蛋糕的人也多了。最终每个股东分到的成长性其实也没多少。有的银行甚至在分红前突击完成再融资增加股本并也拥有分红。导致公司规模增长很快,每股收益增长也有一定增长,但是每股分红却负增长。

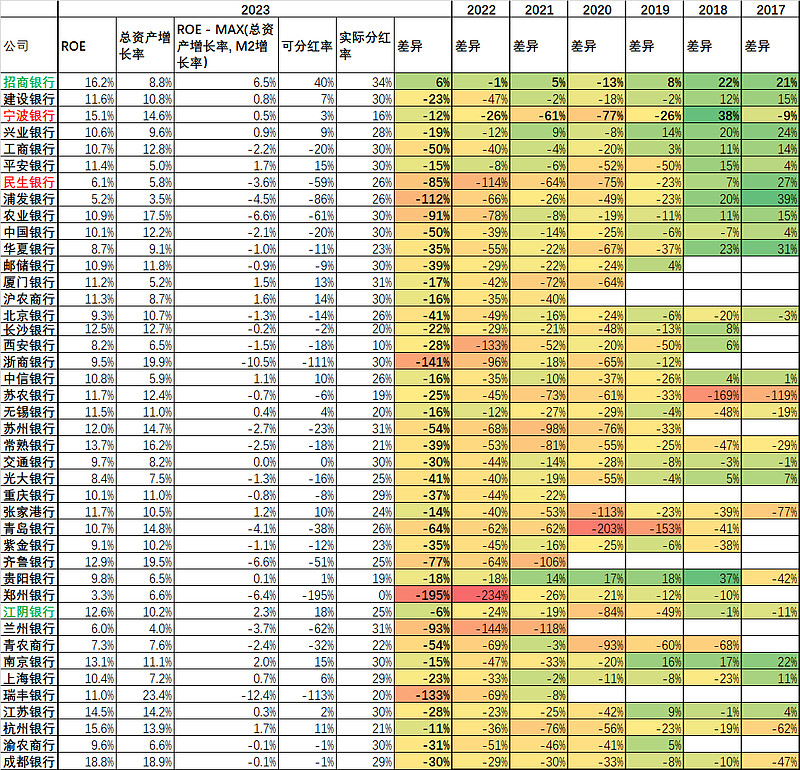

银行股由于留存资本全部可以用来补充核心一级资本,所以可以视分红为自由现金流。因此一个银行通常使用DDM体系来进行估值。这时每股收益增长和每股分红增长才是成长性的关键,净利润由于经常被再融资干扰,无法作为衡量银行股成长性的第一标准。$招商银行(SH600036)$ $成都银行(SH601838)$ $建设银行(SH601939)$

按这样的说法四大行数据远好于城商行,可是城商行的增长事实远胜四大行?

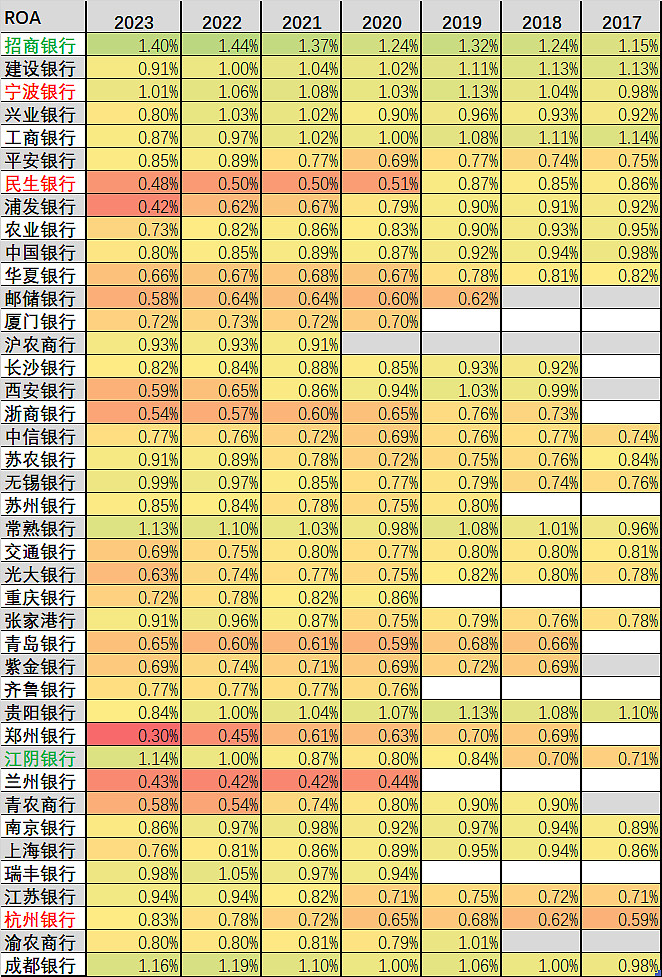

其实无论哪个行业都应该关注ROA,使用的每一块钱都应该有适当的收益。银行业尤甚。

为了看清人都想升官发财、动物都喜欢撒尿圈地的问题,必须始终关注每股收益指标。否则饼即使每年都增大,分的人增加更多,我能分到的那块反而变小了;

由于银行业的特殊高杠杆,必须增加资本充足要求,追加资本充足率指标,附加通常关注的ROE;银行业的的风险滞后特性,需要再追加拨备、不良率指标;

为了防止近视,必须再增加指标的变化趋势性指标。。。

但根本上,银行如果不能长期可靠分红,投资就没啥意义。 树就算长到天上,如果不结果,只能靠几十年后砍树取木材获利,还是算了吧。更何况有些树木质疏松,无法成材,甚至中途就倒了。

银行好像真不用关注什么总资产增长率。加权风险资产收益率

息差下降时,看银行就看不良率和拔备率。拔备就是蓄水池,可以调节利润。

最后一句结论基本没成立的可能性,除非天上给江阴银行掉馅饼;犯了线性外推的通病,这也是“数据说话”的通病