2015年至2021年,贵州茅台的股利支付率约为50%,但自2022年后,贵州茅台的股利支付率飙升至90%以上。2022年,贵州茅台在派发年度股息的同时,还首次派发了特别股息,合计派发现金股利600.73亿元,而茅台去年的净利润为627.16亿元,相当于公司去年95.78%的利润用于分红。

笔者后知后觉。2022年茅台首次特别股息,当时惊讶于新任董事长对小股东慷慨有加、打破常规的魄力,但没想通逻辑。

昨晚正好同时读到@燕山野人 的帖子,才豁然开朗:“官方不会用大规模的刺激来拯救房地产业,而是用时间来消化,用短期的痛苦来换来长期的高质量发展。。。。唯一影响比较大的是地方政府的财政,老实说,中国结构化问题的核心之一就是地方政府太富了,收入太高了,做了太多无效益和低效益的投资,这也是中国的整体劳动生成率和资本回报不能提升的根本原因,而且助长了腐败的横行,让地方政府难一点,苦一点对中国的高质量发展,中国人民更多的获得感是有好处的。”

房地产收入剧减,地方政府的日子捉襟见肘,公务员的工资要发,必要的民生支出不能少。以我的老家县城为例,连像样的企业都没有,据说县医院卖了,供暖公司也卖了。同理可知,贵州的日子也好不到哪里去:遵义道桥的事也是没办法,都是要颜面的。

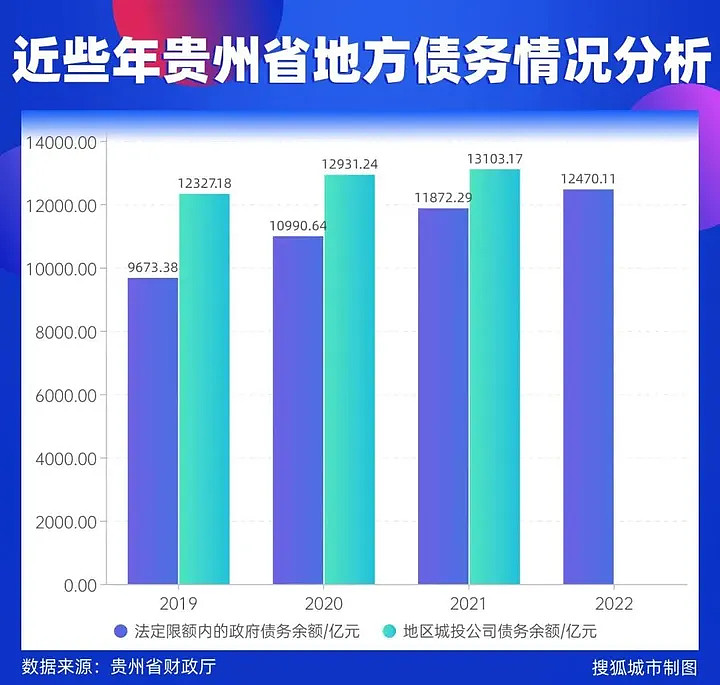

2022年贵州省地方政府直接债务总额已达 12470.11 亿元,但全省一般公共预算收入1886亿,造血功能不足。

根据《2023年贵州省地方政府再融资一般债券(二期)信用评级报告》,2022年全省财政总收入7576.7亿,财政总支出8237.3亿,处于入不敷出状态。2021年和2020年情况亦类似。

但央行、财政部高层已经说得很明确了,坚持中央不救助原则,做到“谁家的孩子谁抱”。潜台词是,地方自己的问题,自己解决,不要指望中央出手相救。 中央放出这样的信号,目的其实很明确:希望地方正视自己的债务问题,打破刚性兑付预期。

今后若干年,房地产建设不再可能重新成为地方财政的支柱,房地产税又遥遥无期。但日子还是要过的,有下金蛋的母鸡,当然要用。

所以,特别分红这么大的事,不是董事长能决定了的。茅台的特别分红不特别,而是今后若干年的新常态。

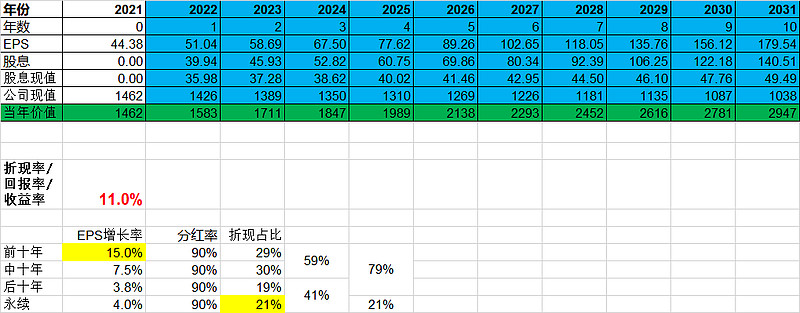

据此,修正茅台的估值,将分红率提升至90%。以现价1762元买入,投资回报率约为11%。相较今后每年5%的GDP增长,稳稳地幸福。

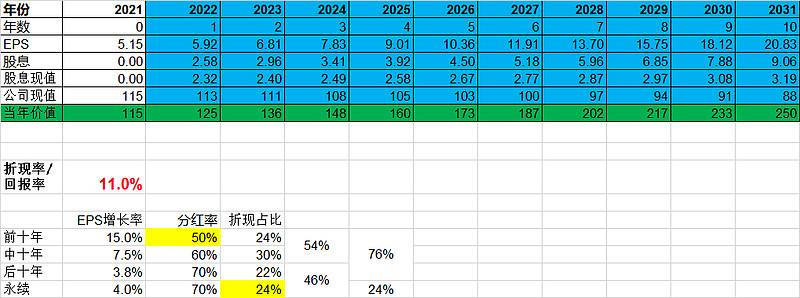

对于五粮液,宜宾市政府的收支情况良好,2022年全市一般公共预算收入275.8亿元,且有结余,地方政府债务余额903亿,还贷压力不高,因此估值不做调整。

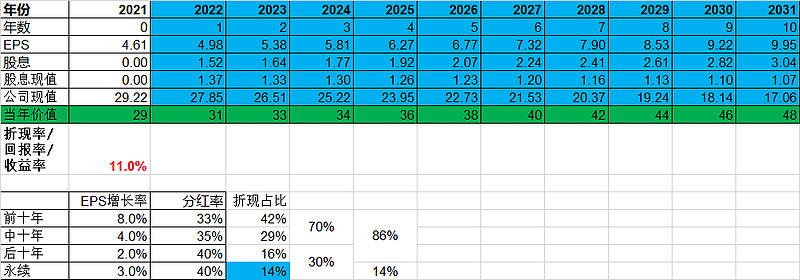

对招行而言,若前十年的EPS增长率为8%,现在31元的股价,收益率为11%。从高杠杆的角度看,茅台的确定性更高。

$贵州茅台(SH600519)$ $招商银行(SH600036)$ $五粮液(SZ000858)$

2023-11-21 初稿

2024-2-23 补充贵州政府债务数据。

2024-2-24 补充五粮液的估值。