一. 主要数据

收入30.47亿,同比19.70%;净利润13.28亿,同比36.38%;扣非12.41亿,同比40.52%

四季度国内收入增长2.13%,国外59.89%。

在2022年这一疫情之尾,报表数据整体漂亮,虽然其中有股权激励冲回+汇兑收益(管理层数据运作的确很好)。四季度在国内疫情影响下收入增长为正,符合预期,且海外数据出色,延续公司强势之处。

二. 大型机装机带动试剂、海内外双驱动两大成长逻辑验证

大型机装机部分:

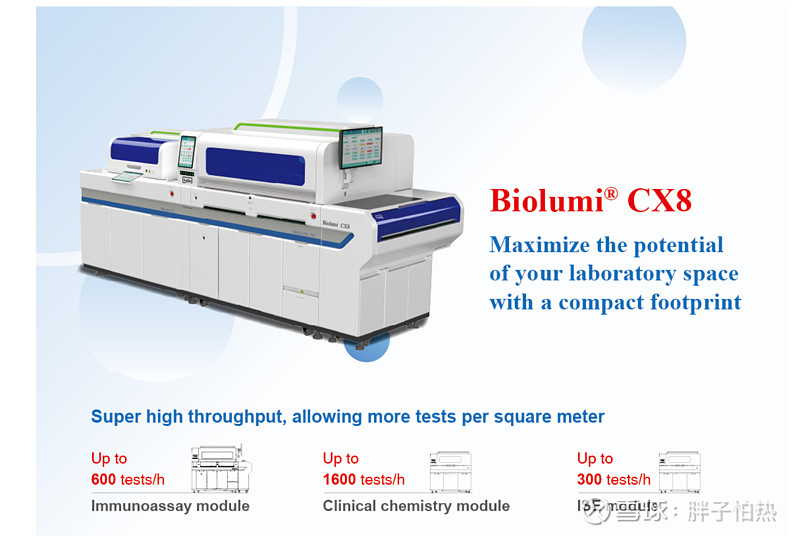

国内外22年新装机的大型机占比与21年相比均有提高,X8装机数量低于21年,由于X8主要在国内装机,而受疫情影响装机有所受限。(另外注意到 X3在国内外均有较高装机,装机量大幅提高,22年装机量超过21年的两倍。)从年报数据看大型机占比逐步提高逻辑成立。

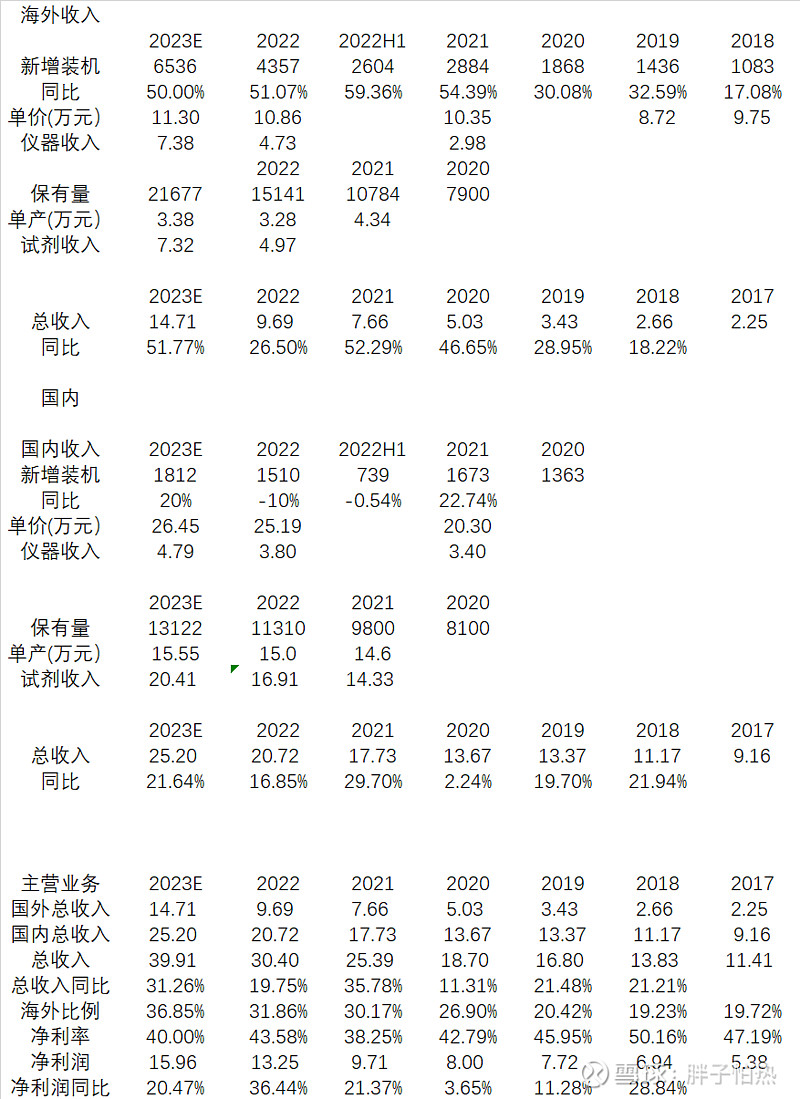

根据年报数据分别计算海内外仪器装机、单价、保有量、单产

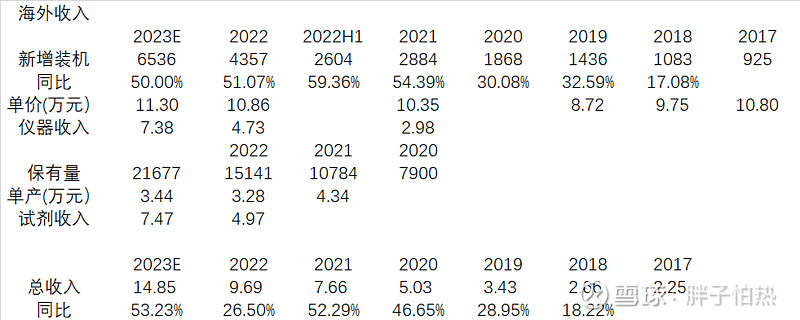

海外部分:

22年新增装机4357台,平均单价10.86万元,同比增长4.95%。

单产=试剂收入/保有量,注意到2022年单产3.28万元,与2021年的4.34万元相比下降很大,主要由于计算公式的原因,试剂收入一般会比装机时间滞后,仅用保有量计算可能不够精确。

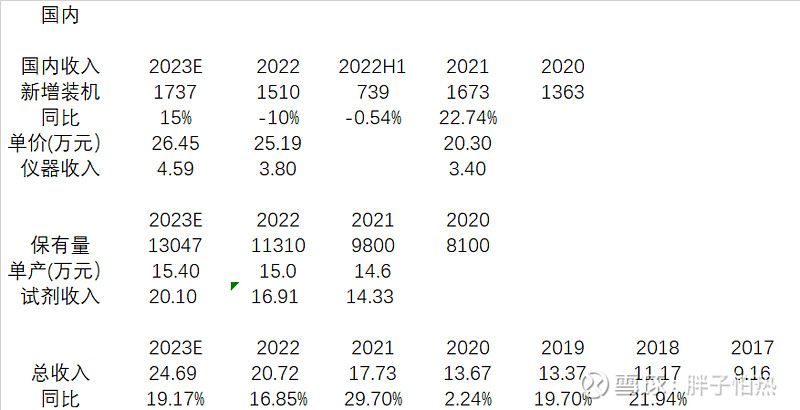

国内部分:

国内22年装机1510台,受疫情影响,同比下降10%,但单价提高24%,销售政策对仪器价格可能会有影响(这点暂不清楚,年报里写“国内业务方面,报告期内公司延续2021 年的国内市场销售策略”),但提高24%的单价一定程度上能够验证大型机占比逐步提高。而且国内试剂采用 单产=试剂收入/保有量这种试剂收入滞后的算法得到的结果单产15万元也高于21年14.6元,个人认为大型机装机带动试剂单产提高逻辑初步成立。

毛利率方面,试剂毛利率减少0.66%,依旧维持90%左右高毛利率。仪器毛利率大幅提高5.93%,同样侧面印证了大型机装机带动试剂单产提高逻辑初步成立。

海内外双增长:

海外收入占比达到31.84%,相比于21年又提升了1.74pct。海外收入增速依旧维持高增长,收入同比增长26.41%。23年必将因22年高装机量带来的试剂收入增长。国内因二季度和四季度大幅受疫情影响,23年是压抑的门诊量复苏的第一年,国内需求高增长确定性强。23年海内外双增长逻辑验证成立。

三、其他值得关注的点

1、年报没有提到流水线有关内容,在这个流水线为王的年代,是否在国内竞争力会不足。现在的两条流水线和日立赛默飞的都是合作,自己的流水线看着架势估计还没有,这一块的竞争处于弱势。

2、分红每10股派发7元含税,按现价60元算,大约增值1%

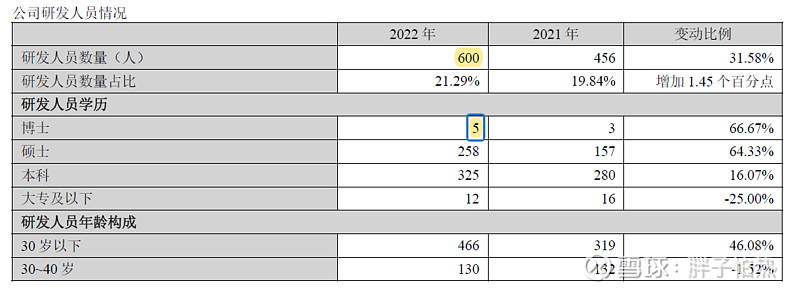

3、研发2022年多了100个人,相当于21年的20%,有点夸张。研发费用率也越来越高

结合22年获批研发新项目和新仪器,说不定公司研发端未来几年要搞什么大新闻![]()

4、研发的几个重要结果

(1)小分子的双抗夹心法

小分子双抗夹心法从原理层面讲是优于竞争法的,这次中华医学检验会上新产业也着重强调了这个,虽然实际结果不知道具体是怎么样的,但既然敢多次拿出来,未来还是看好作为一个差异化优势项目。

(2)360速的桌面式生化 E6 转产

再结合生化免疫一体机,细品做一个桌面式生化是不是未来想搞E6+X3的小流水线。

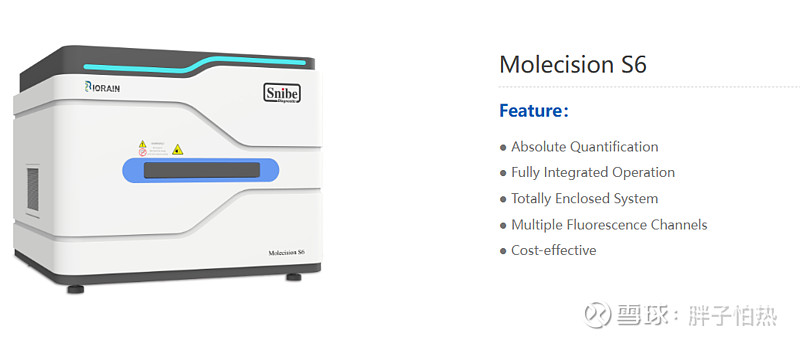

(3)全自动分子诊断Molecision R8转生产

Molecision R8在今年的Medlab Middle East上已经亮相了,应该也是提取扩增分析一体的(不知道是管式的还是板式的),板式的就类似安图的分子一体机,板式的类似圣湘、达安、之江的一体机。大厂产品同质化确实很严重,头部都想分一杯羹,安图分子今年海外要发力了,凭着新产业的海外渠道,分子业务也有可能变成第三增长曲线。

此外,dPCR的仪器 Molecision S6也22年年底亮相MEDICA,dPCR作为下一代分子诊断工具目前还不是很广泛,当未来成熟之时,可能又将带领一波存量分子市场替代。

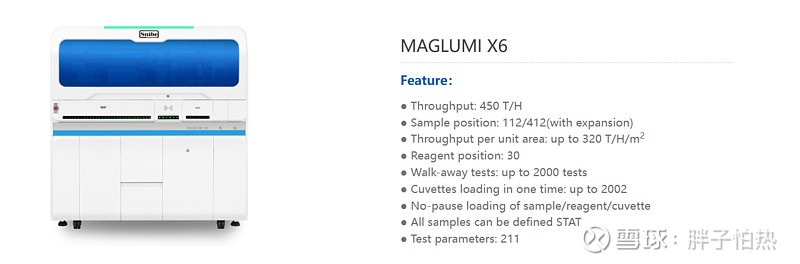

(4)X6上线

450速算是一个中速机,作为一个产品的补充更加符合各层客户的需求。

(5)进军凝血试剂领域(目前还没有仪器),不论是分子还是凝血,公司有横向拓展业务的迹象,而且意愿较强。

四、简单的估值预测

23年假设 依然以发光业务为主

海外:

仪器增速50%,单价增长4%;试剂单产考虑到今年的装机量带动试剂增长,估计增长3%

国内:

仪器增速恢复到20%,单价增长5%;试剂单产增长4 %

估计收入25.2亿,增速21.64%;净利率假设40%,净利润15.96亿,增速20.47%

PE 取35-40

23年 市值558.6-638.4亿,对应股价72.7-83.1元

公司整体运营良好,化学发光赛道良好,国产替代+出海(虽有潜在集采风险,但公司海外业务出众可以最大程度减少风险),大型机带动试剂放量+海内外双驱动增长逻辑较为清晰,长期跟踪。