本文整理于2024.02.16,并非马后炮,对于一个打算长期持有的投资着来说,短期涨跌基本没有意义,反正也不打算卖。文章大量借鉴@北小九 所写文章中的内容。可惜的是北小九今天已经说自己计算有误,已清仓了#$重庆啤酒(SH600132)$ 。但于我而言,暂时找不到比重庆啤酒更好的投资标的,所以我会继续坚定持有。

一、当前的行业格局

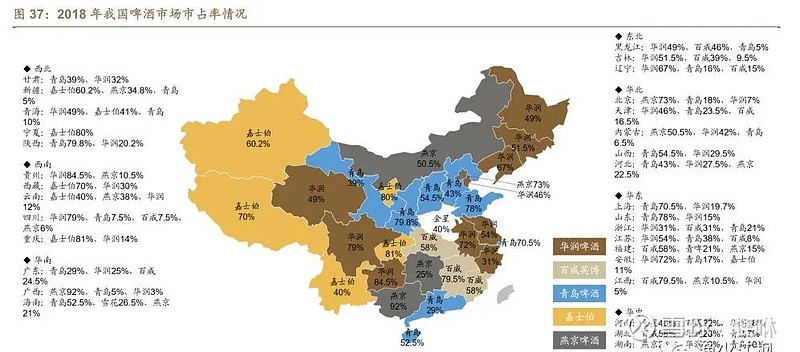

从全球来看,啤酒行业是高集中度的行业。有兴趣的朋友可以看看美国及日本啤酒行业的发展轨迹。目前,在不断兼并重组的“军阀混战”之后,我国的啤酒市场格局已基本稳定,进入了“军阀割据”的阶段,绝大部分市场份额由华润、青啤、百威、重啤、燕京这五家上市公司占据,其中1家央企、2家国企、2家外资企业。各家公司的市场份额如下图:

二、啤酒行业的护城河

这里首先引用高毅资产的邱国鹭说过的一句非常切合啤酒行业的发展轨迹的话:

有销售半径的行业(如啤酒和水泥),重要的不是全国市场占有率,而是区域市场集中度。"军阀混战阶段“,企业为抢占地盘打价格战,两败俱伤;到了"军阀割据"阶段,彼此势力范围划清,各自在优势地区掌握定价权,共同繁荣。从军阀混战的无序竞争,过渡到军阀割据的有序竞争,是值得关注的行业拐点。

所谓销售半径指的是运输距离,啤酒和水泥这类低价值产品,运输距离过长,就可能导致运费在整体成本中占比过大,产品失去竞争力。因此啤酒企业如果在某一个市场没有工厂,很难获取大的市场份额,扩张必然伴随着建厂或收购。在产能饱和的当下,各啤酒企业希望通过新建啤酒厂的方式开辟新市场风险巨大,而这正是啤酒行业的天然护城河。各啤酒企业的生产线分布不同,覆盖范围也就不同,各自的生产线逐一连接便形成了自己的基地市场(利润池)。利润池形成需具备两点:一是当地的市场容量足够大(100万千升以上),二是区域市场龙头市占率足够高(至少40%以上)。各啤酒公司的基地市场分布如下:

华润啤酒在四川、辽宁和安徽;

青岛啤酒在山东和陕西;

百威啤酒在福建和黑龙江;

燕京啤酒在北京、内蒙和广西;

重庆啤酒在重庆、新疆、宁夏、和云南。

对于有“销售半径”的行业,各企业的新项目尤其值得关注,2022年年报数据显示,只有重啤在广东佛山新建50万吨工厂、燕京计划在山东邹城新建100万吨工厂(未动工)、华润在济南章丘的100万吨工厂、华润在厦门新建喜力40万吨工厂。在重庆啤酒“扬帆27”计划中,有侵吞其他参与者市场份额的野心!

三、啤酒行业的困局

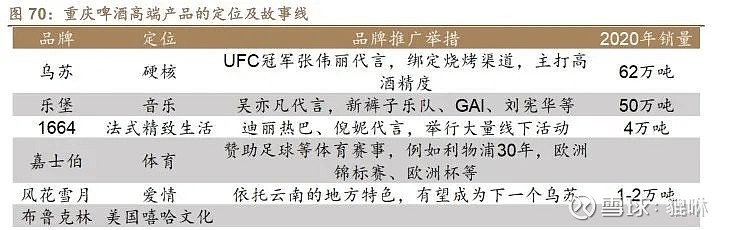

“军阀割据”状态下,行业中的每家企业都是“现金奶牛”。资本开支只有生产线维修或者满足环保要求进行的技改,其余利润均可用于分红。但这一状态也带来了没有外部成长空间的问题,企业想要增长只能从内部的产品结构入手,通过产品结构高端化(与白酒类似)带动营收、利润增长。近些年百威亚太和重庆啤酒的年报里都充斥着“高端化”的词汇,目前也只有这两家真正做到了“高端化”,可以预期,未来“高端化”将成为行业共识,共同推动行业整体的高端化。

我曾看到有人对啤酒行业的“高端化”提出过质疑,理由是日本的啤酒吨价与人均可支配收入高度相关,日本1994年的人均可支配收入是180万日元,2018年是178万日元,基本没有变动,朝日啤酒三个品类的吨价在17年间一直维持直线状态。这个质疑不无道理,如果人均可支配收入不增长,啤酒这类大众消费品的价格很难持续增长(高端白酒就不大存在这个问题),大家有兴趣可以思考一下。

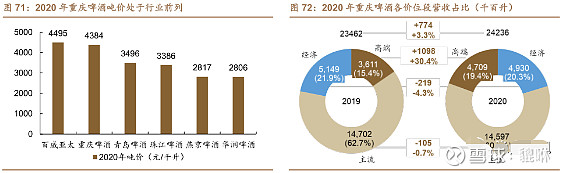

四、当前啤酒行业的吨价

华润、燕京都在3200元左右,青岛啤酒比较特殊,吨价貌似达到了3927元,实则是将包装物也纳入了收入范畴,如果剔除,青岛啤酒真实的吨价和华润、燕京处于同一水平,用消费税倒推也能印证。实现了高端化产品结构的只有百威和重啤。

五、当前啤酒行业的产能利用率

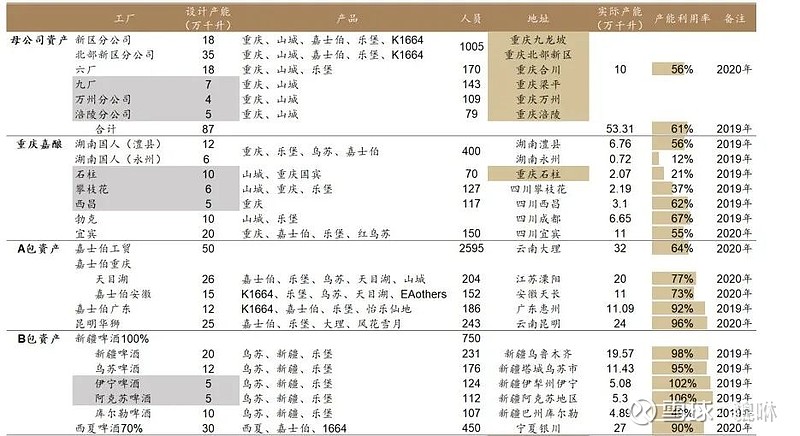

重庆啤酒的实际产能利用率是最高,为76.2%。

六、重庆啤酒的补充资料