接上一篇:网页链接

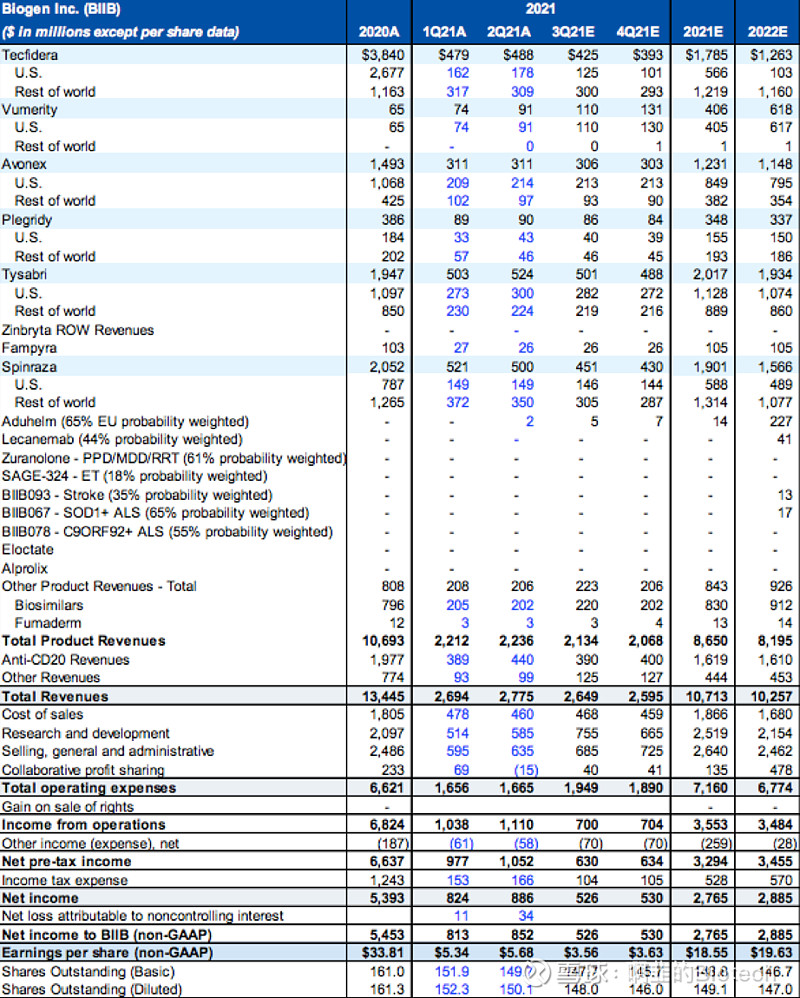

$Biogen制药(BIIB)$ (Sector Perform, PT $325): Aduhelm在争议中获批,但其销量也远低预期(est. $5.5M vs. $16M cons.)。同时,另一款治疗阿尔茨海默症的药物 – lenacanemab – 正在获得越来越多的兴趣。处方数据显示公司三季度营收基本符合市场共识 (est. $2.65B, vs. $2.67B cons.)。公司药品在多发性硬化症(Multiple sclerosis)的销量保持稳定。目前公司股价越来越接近Aduhelm获批前的$250-260区间。尽管这一区域有很强支撑,但是接下来的一些催化剂可能带来风险(Tec IP, CORAL, Tofersen),并且Aduhelm的争议仍在持续。

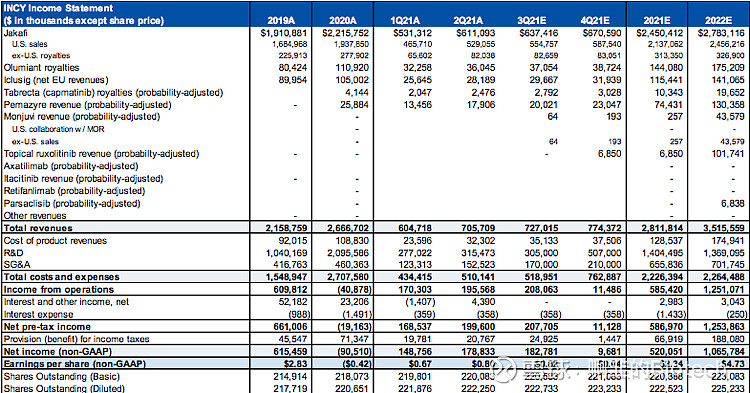

$因塞特(INCY)$ (Sector Perform, PT $85): Jakafi 的销量保持稳定。随着疫情恢复和进一步开放,叠加已被批准的cGvHD适应症,看好Jakafi销量进一步增加,尽管三季度的销售额很难超预期(est. $555M vs $558M cons.)。但是,Olumiant大概率扑街,因为异位性皮炎的推迟和最近JAK安全性的负面新闻。Monjuvi的上市也比预期慢。鉴于此,市场会在三季度的投资者会议上寻求公司披露更多关于Opzelura和LIMBER的信息,这将是公司的下一代增长动力。因此,我目前对公司持保守态度,因为Opzelura 和 LIMBER的不确定性。

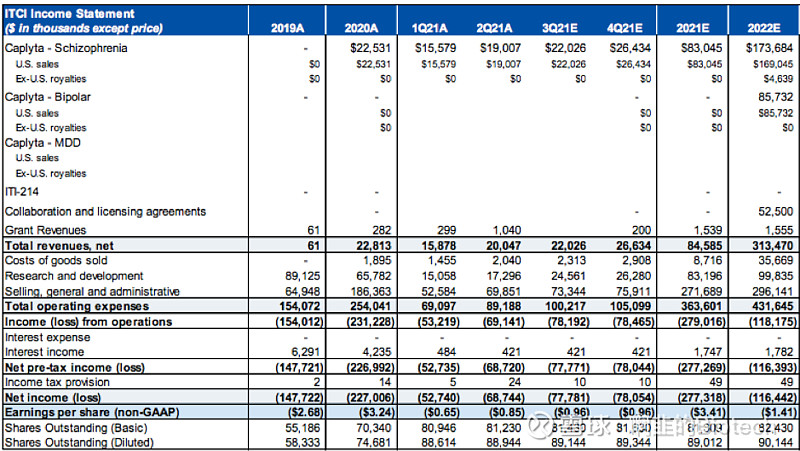

$Intra-cellular(ITCI)$ (Outperform, PT to $44):在三季度,从处方数据看,Caplyta精神分裂适应症的表现虽然有增长,但是增速偏低,营收大概率低于市场共识 (est. $22M, vs. $23M cons.) ,所以接下来抑郁狂躁型忧郁症(bipolar depression)的PDUFA将成为公司股价表现的关键。我对Caplyta获批持乐观态度,并且公司也很快能将新适应症商业化。对后疫情时代Caplyta在精神分裂适应的渗透率仍然保持信心,耐心将会得到回报。