前段时间工作太忙,这两天才有时间坐下来写个人账户投资总结,下文所说的去年、今年和明年分别指2019、2020和2021年,是不是感觉有点怪!也难怪,现在信息爆炸人们记忆越来越短,马拉多纳离世大家也只感慨了半天,而科比坠机你还记得就是2020年的事吗?很快,我们也会把川建国一家(除了伊万卡)忘得一干二净。

一、收益率

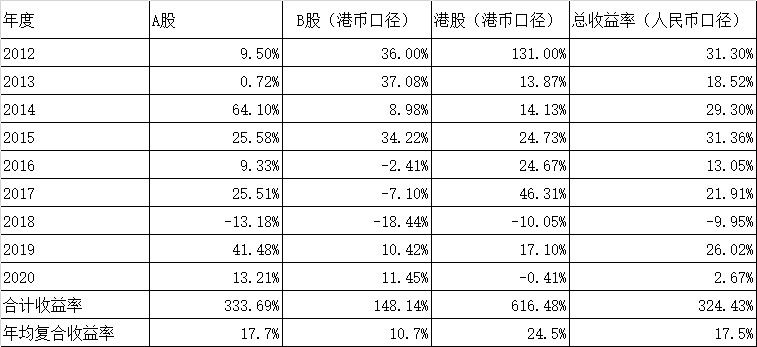

1、A股账户收益率13.21%,同期上证指数为13.87%,基本持平,同期深证综指35.2%,大幅落后24%

2、B股账户收益率 11.45%,同期深圳B指13.01%,落后1.56%

3、港股账户收益率 -0.41%,同期恒生指数-3.42%,跑赢2%

4、按人民币口径计算的2020年全年总体收益率:2.67%

(按12月31日招行现钞买入价港币汇率0.8345,年初汇率为0.8853,港汇全年下跌5.7%)

5、2012年建立新投资体系以来历年收益率:

二、分类配置

1、按市场

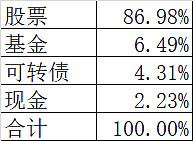

2、按品种

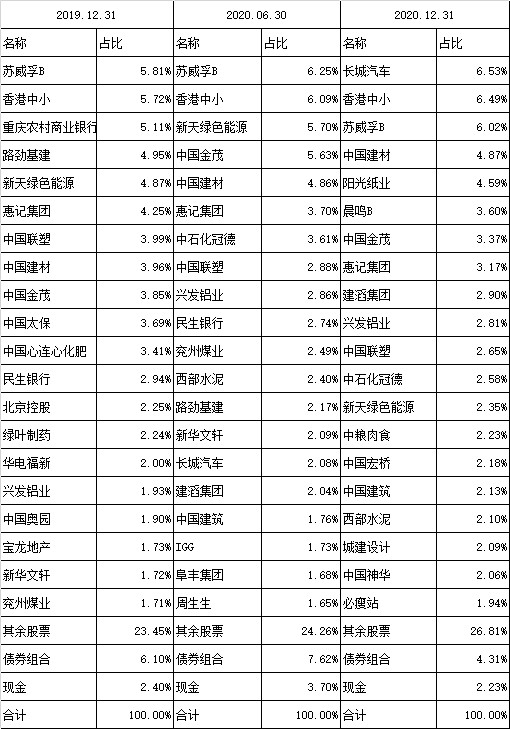

3、持股明细

三、业绩评析

1、 2020年仅获得2.67%的收益率,使得长期复合收益率由约20%被拉低到约18%,主要是因为港股账户出现了亏损,且叠加了港币汇率的大幅下跌。

2、A股账户长期(9年)年均复合收益率17.7%,非常满意了,其实A股账户也是港股(港股通),但因为都是大票,所以今年的收益率比港股账户好多了。

3、B股账户的长期收益率只有10.7%,从2016年开始我过往一直优秀的B股账户就突然不行了, 16-18连续3年亏损,主要原因是B股账户的资金相对较小没太关心,近几年持有较大仓位苏威孚B没怎么动,错失一些机会,因此收益率走势也接近苏威孚B的走势,2021年准备放多点精力到B股账户上来,也可能将其换成人民币加回到A股账户中去。B股市场的改革自2001年对内开放后,20年居然几乎没任何进展,堪称世界证券史上的奇迹。B转H 感觉都已经成为一个历史词汇了。

4、港股账户:港股账户主要以配置小票为主,今年大部分港股小票都成为市场弃儿,因此,我还是非常坦然接受今年0.4%的轻微亏损,毕竟9年仍有约25%的年均回报,今年的收益率也可以看作是对过往小票好的年景(如2012年)的偿还,出来混的总是要还的,如果把2012和2020年这2个极端的年份去掉,则2013-2019账户7年的年均复合收益率仍有 18%,也还不错。

5、2021年将是我建立低估值分散组合投资体系的第10年,如果想将长期年均复合收益率拉回20%轨道,那么2021年的收益率要达到40%以上才行,难度太大,但预感2021年因为均值回归使得B股和港股账户的表现会好过A股账户。

感慨:在股市这个杀戮战场呆久了,不要说对年复合20%+的老巴,就是对 $惠理集团(00806)$ 的谢清海都非常佩服,其旗舰基金1993年成立以来27年年复合收益率高达15%(费后),牛B!而对那些动辄一年5倍10倍的年轻投资者,我除了佩服外,更多的是看到当年的自己,一年5倍和一年亏80%的事我都干过(见拙作《一呎围栏---刻骨铭心的中集投资故事》),最后,平庸的我只敢奢望长期20%的收益率。

四、持股简析

1、 $长城汽车(02333)$ ,主要是2019年和今年上半年建的仓,年底已减些仓位了,写此文时已总体减掉一半仓位了,但减仓的平均价格其实只有21元左右,未来也不会留恋,在这里,我谨代表 @不明真相的群众 感谢球友 @金凤一号 对该股的深度分析,其水平高过任何汽车行业分析员。再次验证了聪明的投资者都在雪球。

2、香港中小(501021), 你可能不知道,在港股风雨飘摇的过往2年,这只指数基金偷偷涨了46%, 它比另一只港股指数基金香港小盘(161124)表现好得多,也比510900表现好的更多,表明其实这2年香港的中盘股很多是内地的优秀民企股才是牛股的集中营。2021年打算继续持有偷偷懒。

3、苏威孚B(200581):持股几年了,前两年持有是因为不想将港币换人民币,也不想将港币转到香港账户怕将来转回来麻烦,因此看中其高息给自己的懒惰找借口而持有,但牛B资产(博世)遭遇不思进取的管理层让其看起来像鸡肋,现价准备继续持有的原因有2个,一是市场对新能源汽车的超级无敌追捧和对传统燃油汽车的万般嫌弃使得该股价格已反映和消化了最悲观的预期,下跌空间有限,二是最重要的因素,从2020年换领导了,开始动作了,牛B资产也该合理回归了。

4、中国建材(03323):基本面不分析了,我也不太懂,雪球都分析烂了,看中这货的主要原因是子公司都很伟大而母公司(中国建材本身)对子公司没管太多,越不管子公司,子公司发展越好,你懂的!目前不知道是管不住还是故意管不住!

5、阳光纸业(02002): 周期+政策导向使纸业股在2021年迎来了最高光的时刻,而港股市场在过往2年对小票的歧视使得该股的估值的低估突破了地球人的理解能力,进取的管理层大家都视而不见,3元以上是它的归宿!

6、晨鸣B(200488):买入理由有只有一个,比H股便宜了30%,写本文时更是便宜了40%,自从盘古开天辟地以来,没有B股比港股便宜30%以上的!

7、中国金茂(00817):2020年最伤心的股票,在其配股出来时我还神勇的在高位加了仓,买它是因为看中其体制内企业居然能在短短10年内发展如此强大,另外城市运营模式也让它有别于其它地产公司,管理层4元多真金白银大量增持提供了一个可供参考的价值底,须知国企官员拿钱出来秀秀很不容易。但38%的年跌幅让人心有余悸,总是觉得哪里分析错了,计划6元以上一股不留。

8、惠记集团(00610): 高息股,两个狡猾但不坏的老头掌舵,1股惠记等于0.4股路劲(01098)+0.89股利基(00240),按2020年12月31日价格,0.4*9.9+0.89*1=4.85,实际价格3.81,本来路劲就超便宜,市场还经常忘记它还有每年能赚6个亿的高速公路,加上现在香港立法会通过各种法案都快,香港未来基建行业可期,利基应能分一杯羹,总体上惠记的账还是比较容易算得清的,反正我手里没有些高息股我就不踏实,老了!

9、建滔集团(00148):过去在这个股上赚过大钱,2020年再度买入。在这股上赚钱不用研究基本面,只要跟着老板张国荣(不是哥哥,转眼间哥哥和梅姐已经走了17年了!)买卖就是了。2015年那次张老板大量增持后股价涨了5倍,我们都偷偷跟了些,真想请他吃饭感谢感谢!

10、兴发铝业(00098):花了好长时间才买了一些,经常零成交,没街货,2020年公布中报时雪球没有一条评论,可见多冷门,不过未来风来时是不用怕没有流动性的!低调的好公司,建筑铝材全国前三,过往几年的毛利率和增长率都比行业高,目前行业集中度极低,未来铝型材会进入一个集中度提高的时期,相信兴发会大大受益,希望成为第二只联塑,巧的是,中国联塑是二股东,18年入股26%,入股价8.86HKD,目前公司国有股东持股30%,民企和个人合计持股约43%,均衡的股权结构使该股不会是老千股。公司80%建筑铝材,20%工业铝材,结构与之类似的A股为闽发铝材,兴发的利润大概是闽发的10倍,但2020年末闽发市值35亿,兴发只有25亿。龙头的估值是别人的1/10 不到,而且还不是90后基金经理的推崇赛道行业,这种两地的估值差就更加离谱了。这也另一层面看出变态低估。

11、中国联塑(02128):从基本面看,该股正走在市场份额不断扩大毛利率稳步攀升的阳光大道上,从交易面来看,该股已经越过了做空密集区,在港股,越过了做空密集区之后走势就正常多了,在做空密集区以下纯粹就是神经病,任何利好都没用,还让人不断怀疑人生和否定自己。我目前的成本已经是负的了,持有的股都是白赚的,不打算卖了,让利润奔跑吧,倒要看看能不能变成另一只格力或福耀。

12、中石化冠德(00934):2020年最让人费解的神经病股,主力全年的唯一任务就是高吸低抛,一度让我认为主力可能是一个发现老公有外遇的怨妇,为了把老公的钱尽快亏光而处心积虑的操作,后来还是聪明的球友看出了主力这么做的原因,你懂的!另一只经常这么做的股票是万州国际(00288), 只是温柔了很多。原本看中00934是一只稳当的烟蒂,卖掉管道后更加稳当和更加烟蒂,没想到摊上这样的神秘主力,它会不会变成第二只长安民生物流(01292),惹不起躲得起!成本3.2元,希望2021年能有在4元左右的逃命机会。

202年在2.5元已卖掉一半,剩下的拿到3元以上再走一步看一步吧。

14、 $中粮家佳康(01610)$ 中粮家佳康(01610);低估到发指,仍处做空密集区域,今年净利润40亿,明年也30亿以上,考虑周期平均每年也能赚20亿,2020年12月31日市值85亿,怕猪肉价格掉到10元/斤以下,看看90年代以来生猪价格走势就知道我们再也回不到过去。

15、中国宏桥(01378): 2020年买入的原因是在雪球看到一个球友发布的当地报刊报道宏桥集团上半年利润大增就买了,成本3.5,至于铝价走势我哪懂!涨起来已卖出1/3了,剩下的2021年估计会卖光。雪球就是好,经常有这样的一些不被人注意的分析和消息!

五、操作计划

坚持腐朽的没有任何前途的低估值分散组合投资策略,满仓轮动等恒生指数上4万点!