A面

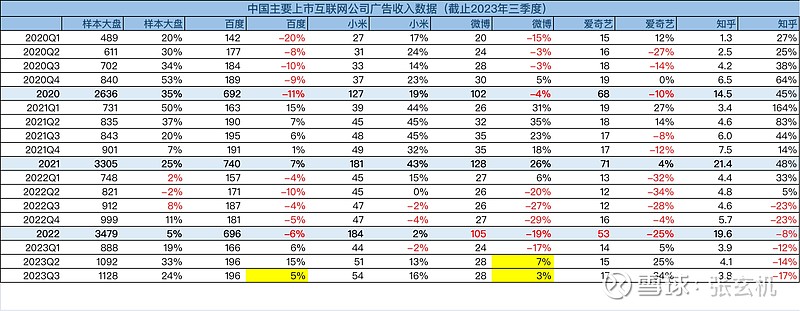

1.百度

百度和微博份额下滑趋势不可逆转,广告收入的历史峰值很可能已经出现在2021年,不考虑通胀因素,大概率再也回不到前高。今年前三个季度大盘复苏强劲,但百度和微博远远跑输大盘,最新一个季度均是低个位数增长,分外凄凉。

百度是PC时代到APP时代最大的输家,之前全网互联互通的内容,已被不同APP分割为不同孤岛。

雪上加霜的是短视频时代,又给百度存量文本和图片内容更加致命的一击。

搜索需求永远存在,只是分化在微信、抖音、快手、小红书和B站等多场景、多平台、多内容形态了。

没有内容就没有场景,没有场景就没有容器,没有容器就没有广告收入。总结起来,百度没有内容就没有广告收入。全网采集的互联互通内容越来越少,贴吧ugc内容江河日下,百家号ugc内容质量低下。

百度不死,逐渐凋零。

2.微博

微博是哀其不幸怒其不争的典型,市值低到李想问价。

广场式社媒平台价值巨大,尤其在公共事件和娱乐事件上。因为众所周知的原因,公共事件在几年前可以说彻底从微博剥离,90前网民或许记得当年所有大事件几乎都发于微博、扩散于微博,甚至也由微博推动事件解决,但最近三年以来这个任务逐渐转移到抖音了。其次娱乐行业监管日趋严格,各种怪相层出不穷,数次监管之下也仅被限定在有限范围内,可谓床底放风筝。

尤其严重的是微博管理层对于社区治理采取放任甚至纵容的态度,导致劣币驱逐良币,耐性低的用户要么不再贡献内容、不再参与互动,要么直接离开。微博舆论场逐渐成为负面象征。

品牌预算从微博往抖快微小转移是大势所趋。品牌或许永远不会离开这个平台,但逐渐减少甚至不再进行商业投放是大势所趋。

3.小米

小米广告收入严重依赖于其终端保有量,水涨船高、水落船低,并在这个基础上有一个折扣系数,想获得超过大盘的增量比较困难。从历史数据看,小米广告收入趋势会略低于大盘。华为回归,同时小米14好评如潮,负面因素和正面因素相互抵消,未来也不会有太大变化。

4.爱奇艺

爱奇艺广告收入的历史峰值很可能也已经出现在2021年。除了短视频对长视频平台的冲击,以及行业竞争虽然趋缓但并没有明显改善外,还有一个原因是爱奇艺广告和会员收入的此消彼长,前者是被动应对,后者是主动选择。

中国长视频受众人群和会员数长期徘徊不前,或许并未到顶,但潜力已经不是很大。

长视频模式越过山丘,才发现无人等待。

5.知乎

知乎用户以理性、受过良好教育和高等一等自居,从广告收入看这样的人群在社媒这种产品形态上商业化程度反而比较低。

若干年前旅游行业有两部收,一不收老师,二不收医生,大概也是这个意思,因为这两个人群均是以理性和受过良好教育著称,只薅羊毛不购物,旅行社不喜欢。

知乎最大资产可能是平台沉淀的丰富的小作文。这些小作文在短剧时代竟然没有被发掘变现,让人深感管理层的迟钝。总之这是一个对于品牌适配度比较狭窄的平台,广告收入可谓未老先衰,在大盘复苏背景下,竟然连续三个季度取得广告收入负增长,让人诧异。

知乎抱着金饭碗要饭,还不会说吉祥话。

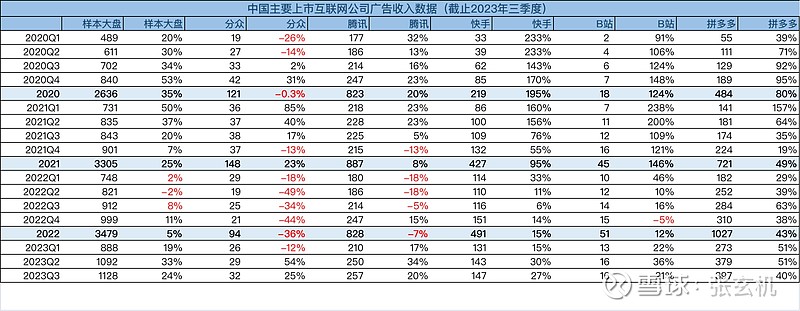

B面

6.分众

分众今年取得两位数以上增长我认为是灾后重建逻辑,长期来看很难取得超过市场平均增幅的增长。之前的网媒对线下广告的影响如果是小河流水,那么抖音对线下广告的影响则是黄河改道。

雪球如此多的人看好分众,这点很有意思。方总早期看好过分众,现在想必已经没有什么兴趣。巨V唐朝持续看好分众,应该影响了一大批人。

7.腾讯

腾讯媒体部分趋势可能和爱奇艺难兄难弟,但视频号“中间小谢又清发”,在兜底媒体下跌的基础上还连续实现了两个季度的高速增长,未来1-2年整体广告收入比较有看点。

视频号规模能做到多大呢,引用12月7日贴子观点,我觉得广告收入和整体收入都能做到快手一半,也就是按商业化效率是快手的1/4拍的。当前快手广告收入是600亿,整体收入是1100亿,那么视频号广告收入能做到300亿,整体收入能做到500亿。

12月7日贴子: 单视频号业务对标快手业务(广告 直播 直播电商 生服),长期看收入大概是做不过快手的,个人觉得能做到快手一半就算不错了(当前快手一半是500亿元)。不过加上因为视频号而给协同业务小程序、公众号、企微、小游戏、支付等带动的收入增量,长期看或许能摸一摸快手的后背(当前摸到快手后背是500-1000亿元)。这个规模对腾讯收入体量来说也算不错了。所以我当然认为视频号是做不到行业老二、也就是超过快手的。

8.快手

抖快广告增速都还能维持在30%一两年。

快手还可以摸着抖音过河,生服这个富矿还有待挖掘。按照同等比例,快手生服规模做到抖音1/3规模不难。

又在美团肚子上轻轻的咬了一口。

9.B站

我对B站广告的观点和知乎一样,未老先衰,未富先老。用快手1/3到1/4的日活,取得了快手1/10的广告收入。在收入规模这么小的阶段,增速竟然仅仅和腾讯、快手持平。

对于很多人念念不忘的前贴广告,我(20年或21年)测算过一次,按照当时数据对标行业转化和折损,全年仅有约20亿元规模。

个人认为沉浸模式的商业化机会比前贴广告更大。不过沉浸模式播放渗透已达30%以上,这种模式的商业化效率和规模究竟如何,管理层并未披露过。只能让时间给我们答案。

10.拼多多

三季度财报前个人推测有30%增速已经了不起,但拼多多竟然做到了40%。

想起跟朋友的一段聊天:朋友说拼多多商家和商品都是来路不明的黑五类,商品整体质量不如阿里和京东,没有什么竞争力。我说在拼多多活下来的都是最有竞争力的。就像我们在春运火车上看旅客抢票能力强不强,能坐上最好车次的,抢票能力都是最强的。

我们惊叹于拼多多净利率高的惊人,但如果换个视角,那么我们同样会惊叹于拼多多商家净利率低的惊人。

在我的算法里,在三家电商平台中,拼多多货币化已经是最高的了。

拼多多GMV增速可能仅有10%或者十几,但可以取得40%广告收入增速,有多少是GMV提升水涨船高带动,多少是算法和效率带动,多少是单均金额带动,多少是广告竞价涨价带动,真的比较好奇。