相关文集:《寻找龙头现金牛》系列

第一部分:10年数据可视化

1、历年分红

“轻”点评:快30亿了,爽。

2、历年分红比例

“轻”点评:这个指标一直不差,上市以来一直都是超过50%的。

3、历年利润增长率

“轻”点评:成长股的代表?

4、历年ROE

“轻”点评:瘦身+成长,导致了极高的ROE。

5、历年负债率

“轻”点评:低!

6、历年毛利率

“轻”点评:还在上升啊!我的老天!

7、历年营业收入净利率

“轻”点评:爽到不忍直视。

8、历年净利润

“轻”点评:牛到不忍直视。

9、历年营业收入

“轻”点评:牛。

10、历年现金流量净额

“轻”点评:和净利润基本上同步,真的假不了。

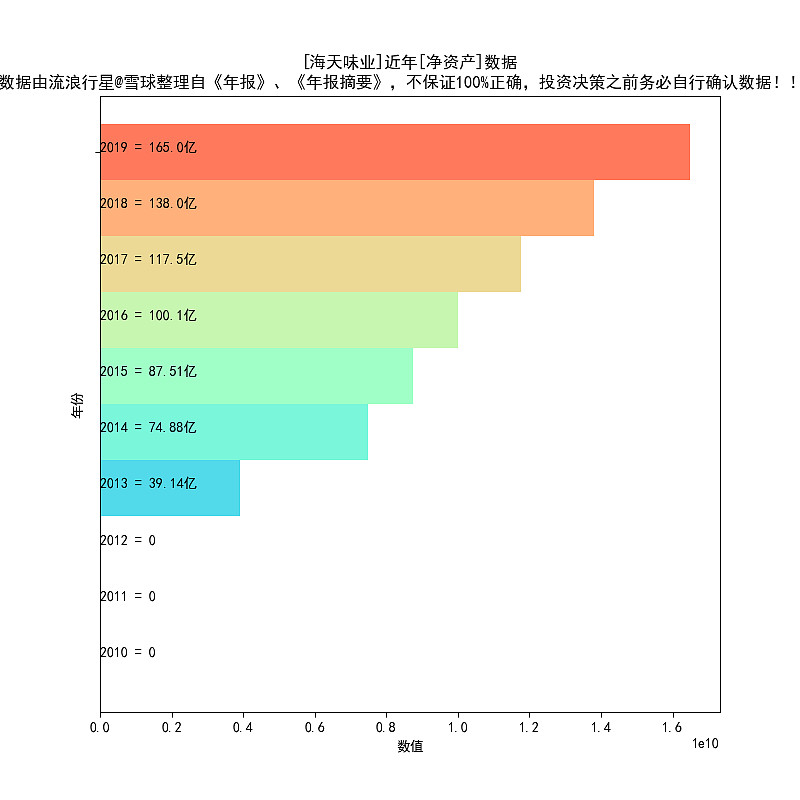

11、历年净资产

12、历年总股本

“轻”点评:今年10送2,但这个统计是到2019年底,所以还没有体现出来。

13、历年营业收入增长率

14、历年分红增长率

生成时间

2020-05-13

数据上看,说“海天、茅台、恒瑞,是整个A股最完美的”,也不为过。

数据部分,都是来自于年报,如果没有抄错,对于公司经营概况,应该是很好的一份描述。看了这么多图,应该差不多了。

以上数据部分,是我的“定量”的分析框架,我认为这么看,比看三大报表更靠谱。

第二部分: 管理层怎么说

“定性”部分的分析,非常简单,就是看管理层怎么说。

我的定性分析框架:

1、100%相信管理层所言,如果某公司我觉得管理层让我怀疑,一律排除。

2、用个股3%仓位上限的原则,对冲上述“100%相信管理层所言”带来的那一点点风险。

首先看“第三节 公司业务概要”章节

重点:

1、“多年 来公司调味品的产销量及收入连续多年名列行业第一,其中酱油、调味酱和蚝油是目前公司最主 要的产品。 ”。“轻”点评:多年第一。

2、“海天酱油产销量连续二十三年稳居全国第一,并遥遥领先。品种覆盖高中低各个层次、各种 口味和多种烹调用途,其中不乏畅销多年深受消费者熟悉的主流产品,有众多引领消费升级的高 端酱油,也有经济实惠的大众产品。 ”。“轻”点评:二十三年,高中低端通吃。

然后看“第四节 经营情况讨论与分析”章节

重点:

恕我直言,我没看到什么要紧的信息。

“轻”印象:

1、商业模式:卖酱油(调味品)。简单。

2、行业地位:全国龙头。牛。

3、赛道:人类舌头的需求永无止境。

4、分红:50%以上的利润分掉。好。

5、亮点:快速消费品绝对龙头 + 净利率超25%。牛。

对海天估值的看法:

贵的太离谱了。

发展空间确实也大。

参考一下同行MKC:

但海天的市值,已经是MKC的2倍都不止了。

我目前持有海天味业,暂时不打算卖出。暂时也不打算买入。

声明:本文仅仅交流观点,无任何推荐意图。

THE END

附-本系列文章