相关文集:《寻找龙头现金牛》系列

第一部分:10年数据可视化

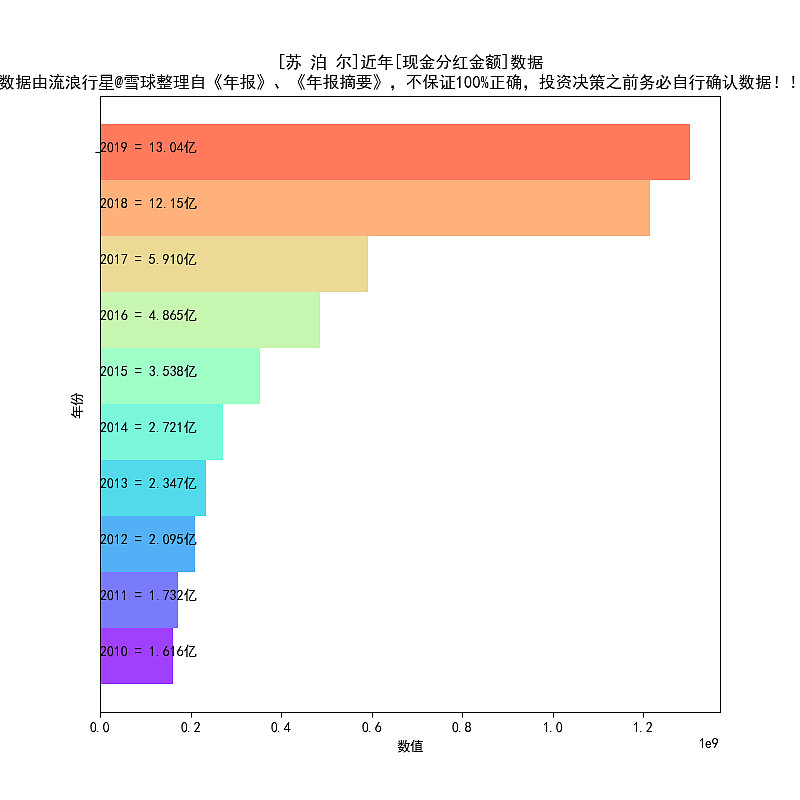

1、历年分红

“轻”点评:继续增长,很好。

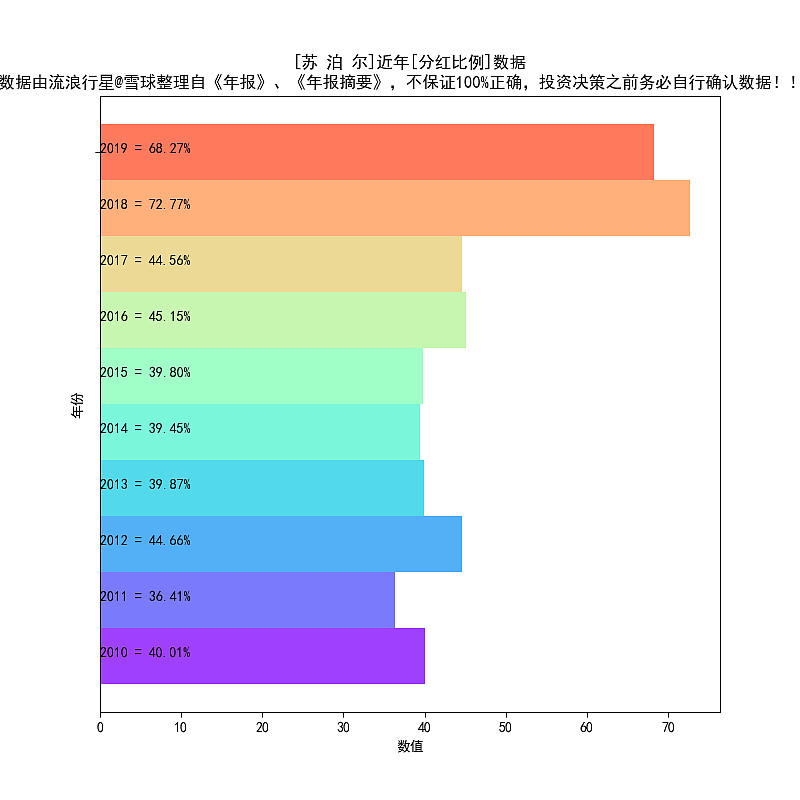

2、历年分红比例

“轻”点评:将近7成,喜欢。

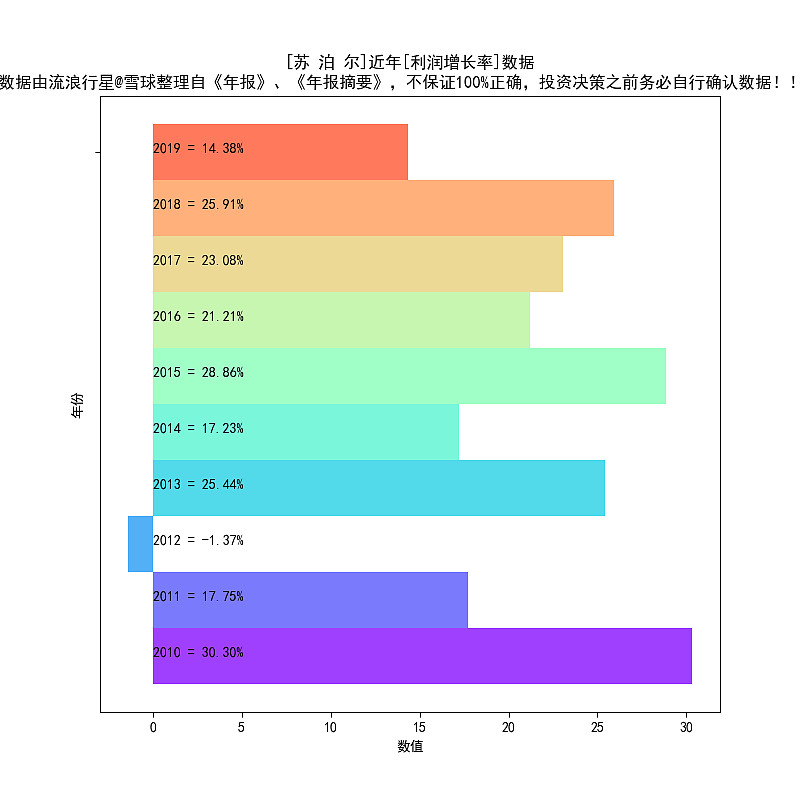

3、历年利润增长率

“轻”点评:增速有所下降,给估值的时候,得稍微谨慎一点了。

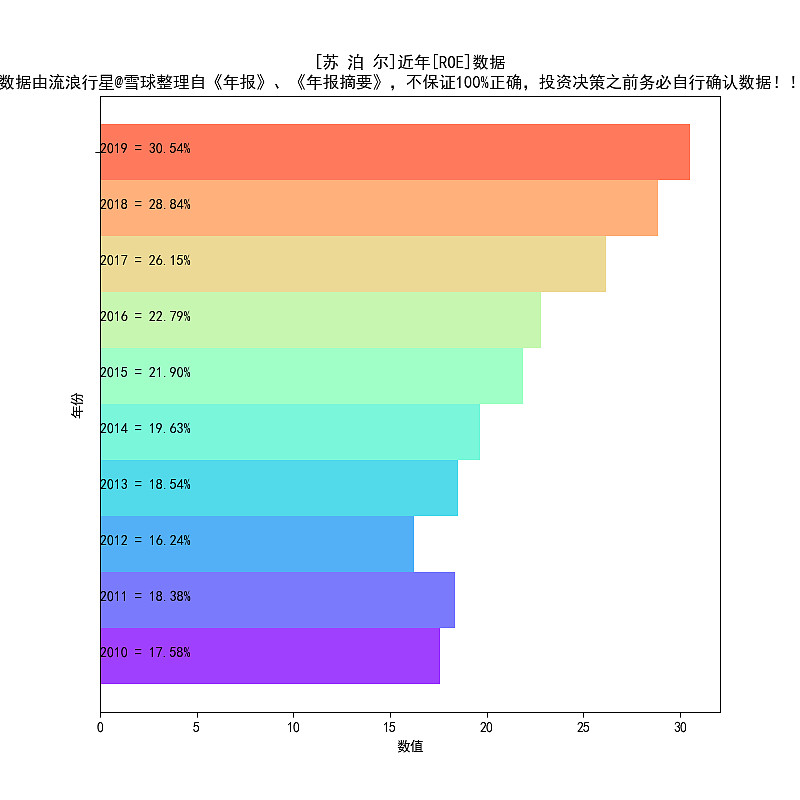

4、历年ROE

“轻”点评:上30%了,这和近两年分红比率高有关系。

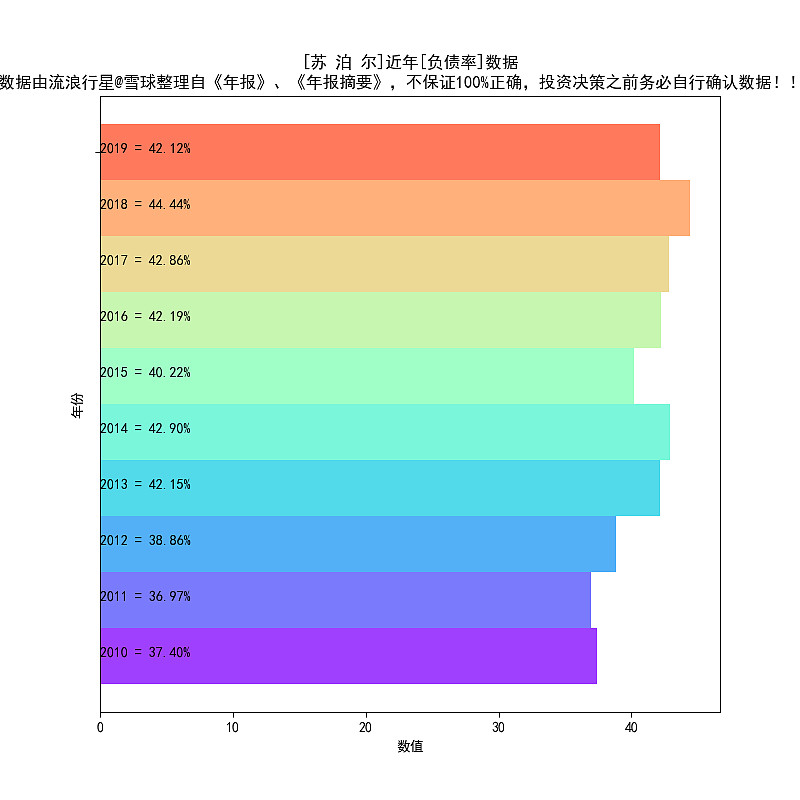

5、历年负债率

“轻”点评:稳。

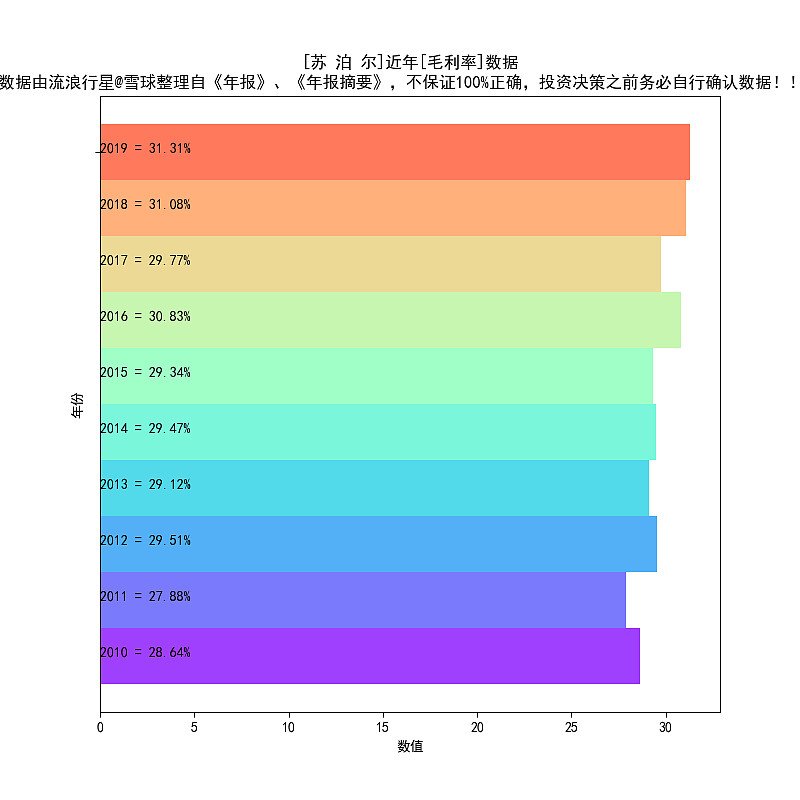

6、历年毛利率

“轻”点评:稳。放心。

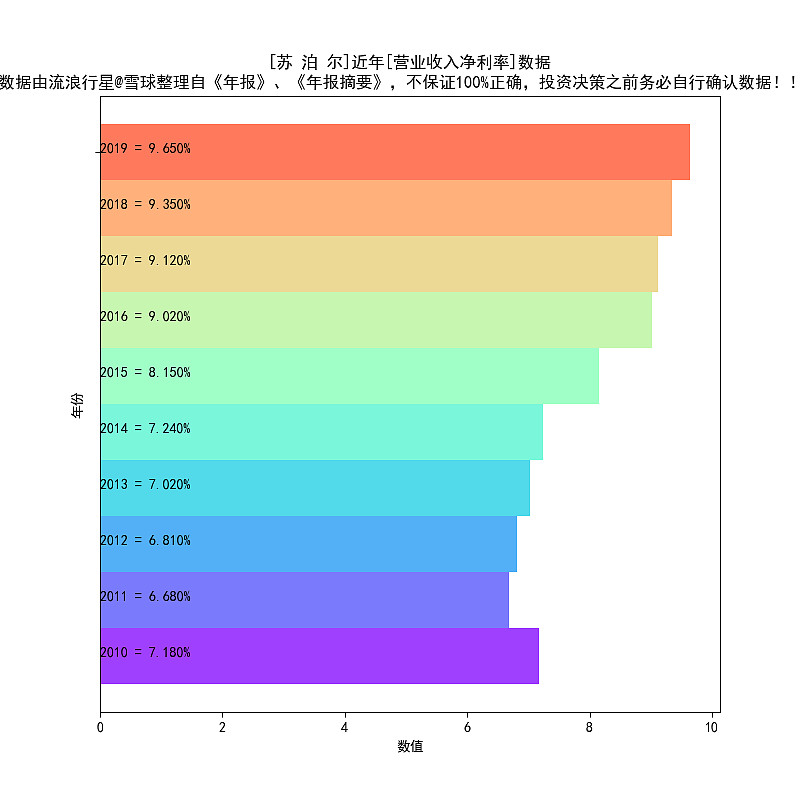

7、历年营业收入净利率

“轻”点评:稳中有升,极好。

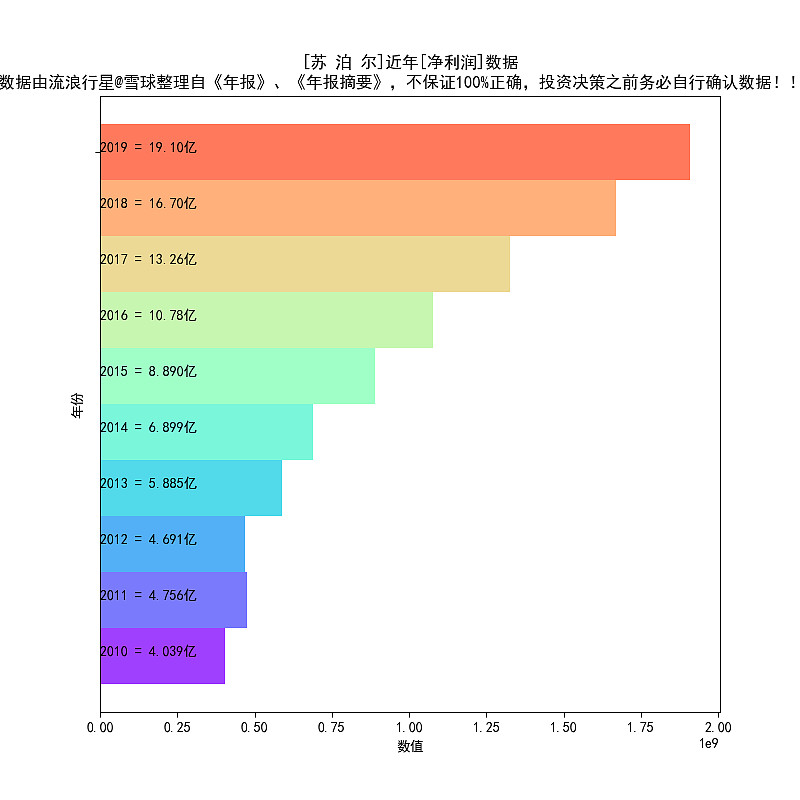

8、历年净利润

“轻”点评:继续保持2位数的增长。

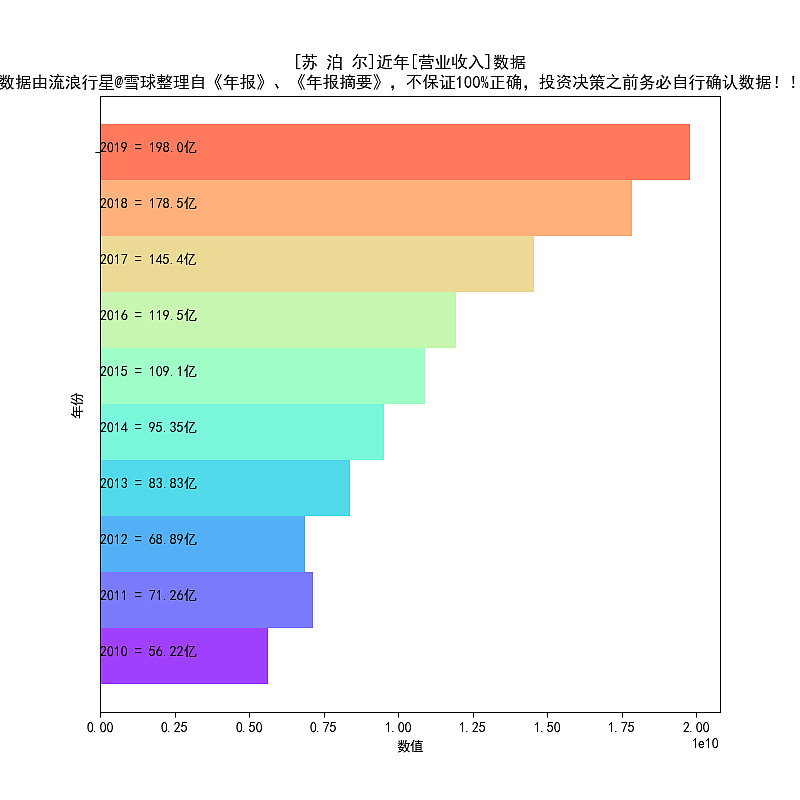

9、历年营业收入

“轻”点评:增收又增利,好。

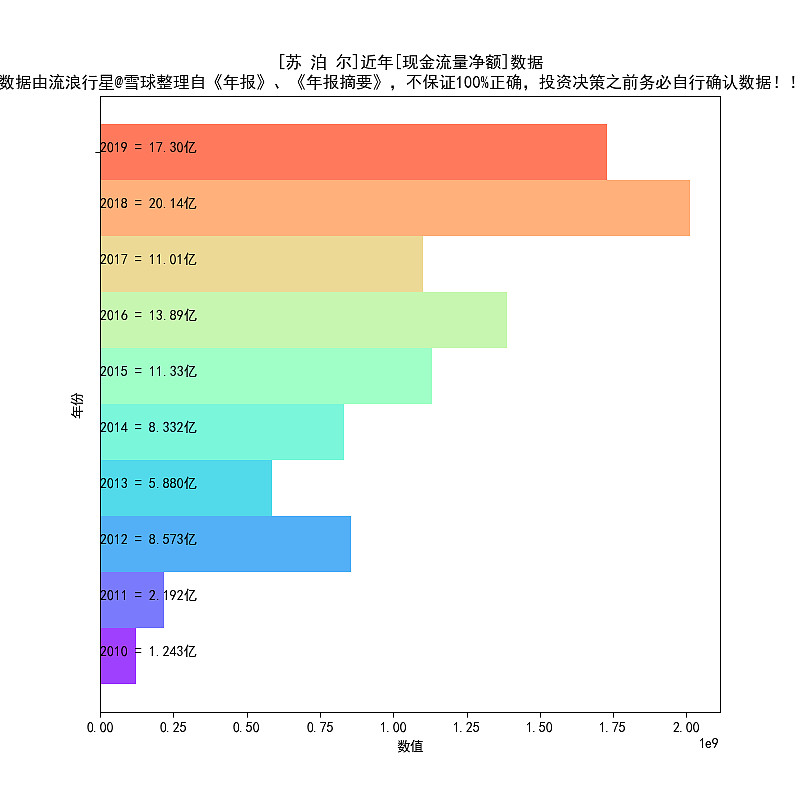

10、历年现金流量净额

“轻”点评:没问题。

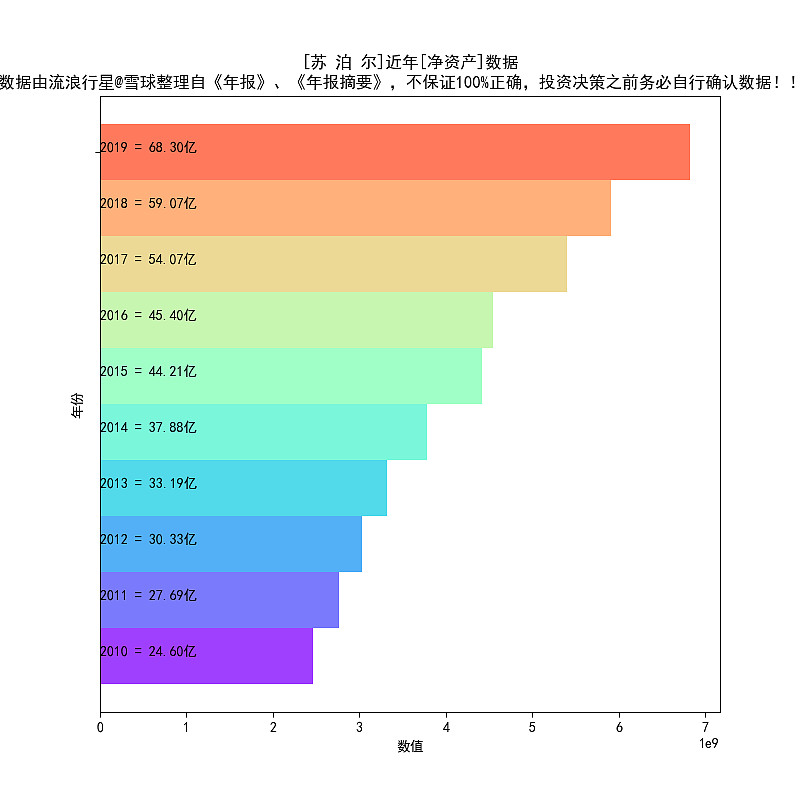

11、历年净资产

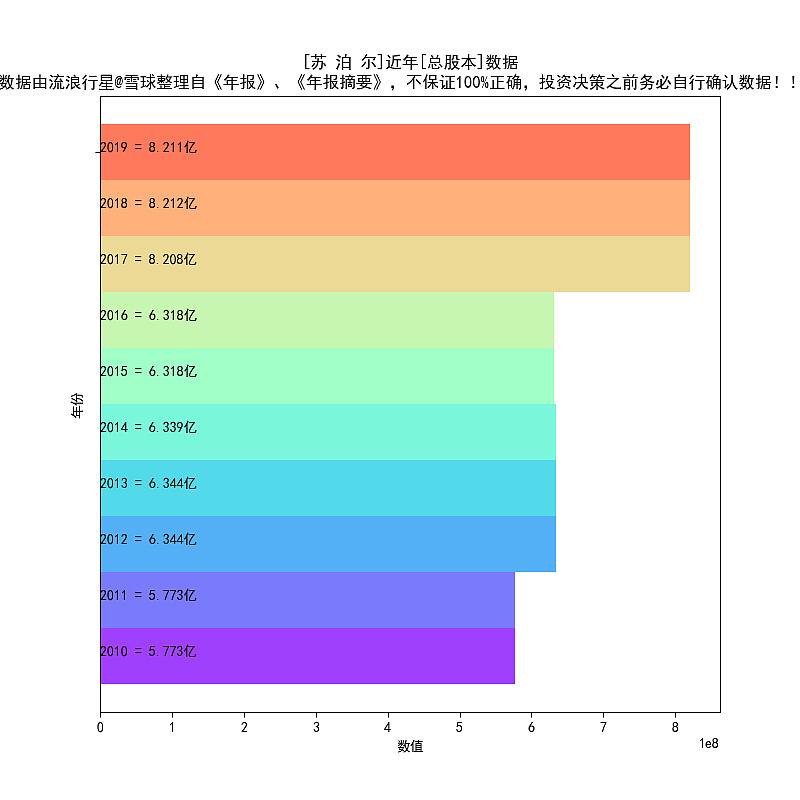

12、历年总股本

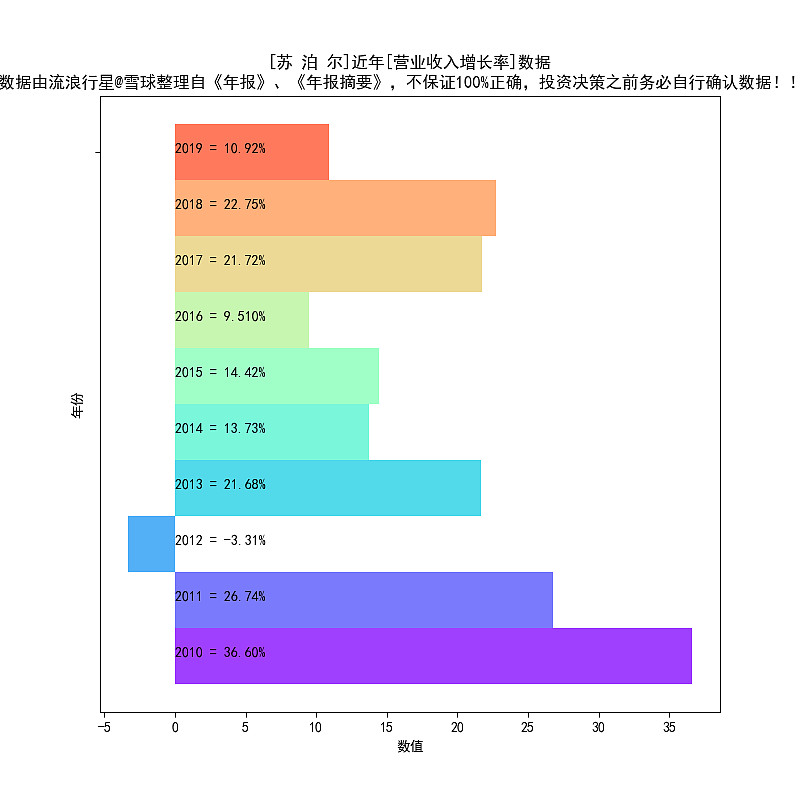

13、历年营业收入增长率

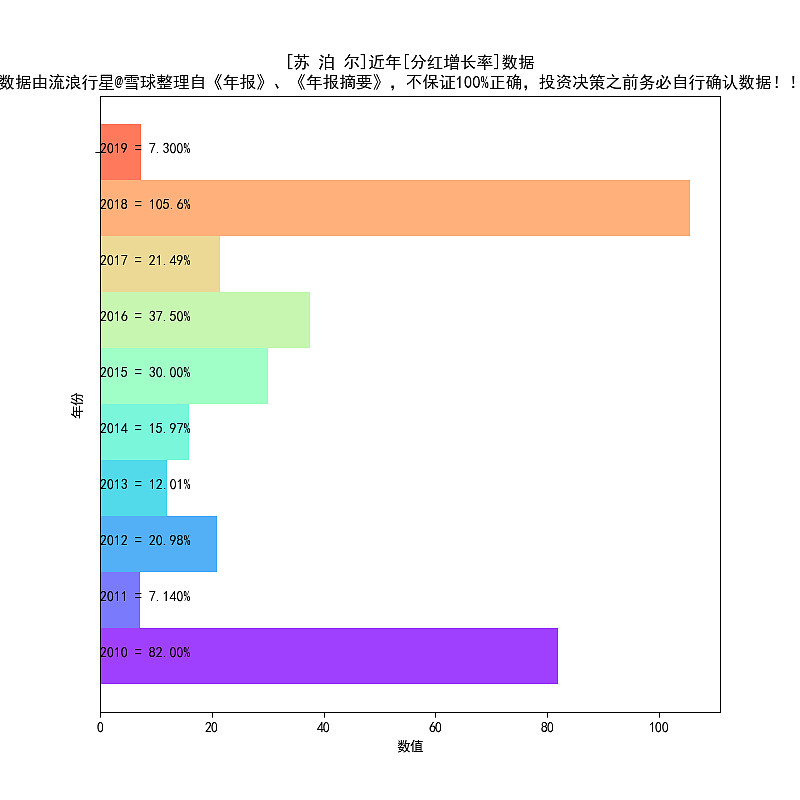

14、历年分红增长率

生成时间

2020-05-06

数据部分,都是来自于年报,如果没有抄错,对于公司经营概况,应该是很好的一份描述。看了这么多图,应该差不多了。

以上数据部分,是我的“定量”的分析框架,我认为这么看,比看三大报表更靠谱。

第二部分: 管理层怎么说

“定性”部分的分析,非常简单,就是看管理层怎么说。

我的定性分析框架:

1、100%相信管理层所言,如果某公司我觉得管理层让我怀疑,一律排除。

2、用个股3%仓位上限的原则,对冲上述“100%相信管理层所言”带来的那一点点风险。

首先看“公司业务概要”章节

印象:

没什么变化。

然后看“第四节 经营情况讨论与分析”章节

印象:

1、没什么非常值得一提的“大事”

2、字里行间显示,公司管理层,对中国市场的前景,显得比较乐观

我目前未持有苏泊尔,但今年估值的下降,使得这个品种对我有了一点点吸引力,不排除买入观察仓的可能。

声明:本文仅仅交流观点,无任何推荐意图。

THE END

附-本系列文章