第三部分

Q10

贝琪:这个问题来自 Glen Greenberg,问的是 GEICO 保险和 BNSF 铁路的盈利能力。他说:“GEICO 和 BNSF 的利润率为什么明显低于各自的竞争对手?它们的利润率明显低于 Progressive 保险以及联合太平洋铁路公司 (Union Pacific)。管理层是否至少可以把利润率提升到与对手不相上下的水平?”

巴菲特:问的是 GEICO 和?

贝琪:BNSF。

巴菲特:大家可以看一下第一季度的数字,BNSF 已经缩小了与联合太平洋的差距。在凯蒂·法默 (Katie Farmer) 的带领下,BNSF 取得了出色的业绩。五年后,十年后,谁的盈利能力更强,是 BNSF,还是联合太平洋,我们可以拭目以待。以前 BNSF 的盈利更高,后来联合太平洋超过了我们。联合太平洋觉得它们比我们强一些。我们觉得我们比联合太平洋强一些。我们的规模比联合太平洋大,销售额更高,也应该能多赚一些。过去几年,我们没有联合太平洋赚得多。尽管如此,BNSF 是非常优秀的铁路公司,我很喜欢 BNSF。

巴菲特:我想回到前面的一个问题,再补充两句。大家都说伯克希尔现在的管理层年事已高。我一听别人这么说,我就觉得肯定是在说查理呢。我想纠正大家一下。三年以后,查理变老的速度是每年 1%。查理变老的速度比谁都慢。你看那些新兴公司,管理层都是些 25、26 岁的,变老的速度是每年 4% 左右。因此,在所有美国公司中,按百分比计算,伯克希尔的管理层是变老速度最慢的。

贝琪:GEICO

和 Progressive 的对比,也有很多人问,您可以回答一下吗?

巴菲特:近年来,Progressive 是把费率和风险匹配的最好的公司。做保险生意,有很多需要注意的方面,其中,匹配费率和风险是重中之重。一家保险公司,必须把费率设置对。例如,做人寿保险的公司,如果错以为 90 岁的人群和 20 岁的人群死亡率相同,那很快就会破产。90 岁老年人的风险全跑到你这来了,20 岁年轻人的风险全到别人那去了。

巴菲特:做车险也是同样的道理。一类人是 16 岁的男孩,另一类人是 40 岁的、已经成家立业的中年人,这两类人驾驶的风险存在巨大差异。一家保险公司,能针对每个投保人都开出合适的费率,生意会做得很好。Progressive 的定价能力很出色,GEICO 现在也不差了。

巴菲特:Todd Combs 在 Progressive 工作过。说来有趣,Progressive 和 GEICO 都是在 20 世纪 30 年代成立的。GEICO 是 1936 年成立的。我没记错的话,Progressive 应该也是在 30 年代成立的。多年以来,GEICO 的产品始终比 Progressive 的产品好,我们的成本更低。经过八十年、八十五年的发展,我们占据了 13% 左右的市场份额,而 Progressive 的市场份额比我们略少一些。虽然我们的产品更好,但经过八十年,在庞大的车险市场中,我们两家公司还是不相上下,一共占了 25% 的市场份额。两家公司之间的竞争是缓慢的、长期的。近年来,Progressive 经营得很好。多年来,GEICO 一直表现非常优秀,现在做得也很好,在某些方面,还取得了巨大的进步。

巴菲特:我们不想让大家太看重一个季度的数字。但是,从一季报中,大家可以看到,我们的盈利能力还是不错的。这个盈利还是在提供了大量返利的情况下取得的。疫情爆发后,GEICO 推出了返利计划,我们共计向客户返还了 28 亿美元,应该是美国所有公司中最多的。将来 GEICO 和 Progressive 都能发展得很好。其实,将来联合太平洋和 BNSF 也都能发展得很好。只是我们都希望能比竞争对手更胜一筹。

阿吉特:我能补充两句吗?

贝琪:有请。

阿吉特:好的。毫无疑问,Progressive 是一家优秀的公司。如沃伦所说,无论是承保,还是处理索赔,它各个方面都做得很优秀。尽管如此,我认为 GEICO 正在缩小与 Progressive 的差距。一年前,Progressive 的利润率将近是 GEICO 的两倍,增长率也将近是 GEICO 的两倍。大家再看现在的数字,在增长率方面,Progressive 仍然遥遥领先 GEICO,但是在利润率方面,GEICO 已经追上来了。希望将来 GEICO 能和 Progressive 并驾齐驱。

阿吉特:我想说的第二点是关于匹配费率与风险的问题。显然,GEICO 慢了半拍,没能及早认识到远程信息处理技术 (telematics) 在匹配费率与风险方面发挥的重要作用。现在,GEICO 已经充分认识到了远程信息处理技术的重要性。GEICO 已经实施了很多具体的措施,希望 GEICO 能很快赶上来,在匹配费率与风险方面,缩小与对手的差距。

巴菲特:我预测,五年后,State Farm 仍然是最大的汽车保险公司。我还预测,五年后,GEICO 和 Progressive 将是排名第二和排名第三的两家公司,谁是第二、谁是第三,我们拭目以待。但是,两家公司都会发展得很好。GEICO 已经非常出色了。只是在制定费率方面,Progressive 领先我们,但我们在奋起直追。

阿吉特:我再补充一句。整体来看,Progressive 确实比我们做得好。但是在品牌推广方面,GEICO 比 Progressive 强很多。另外,在控制费用方面,与行业中的任何一家公司相比,GEICO 都毫不逊色。

Q11

贝琪:这个问题来自瑞士的 Vitoro Aguicci。他问道:“为什么最近伯克希尔做出了卖出 Apple 股票的操作?既然 Apple 是伯克希尔的第四大爱股,为什么 2020 年伯克希尔没有买入更多 Apple 股票?我想不通。”

巴菲特:我们大约持有 Apple 5.3% 的股票。第一季度,我们持有 Apple 的股份数量上升了,一个是我们回购了自己的股票,虽然我们的股东没有直接拿钱买 Apple,但他们持有的 Apple 份额间接地上升了。另外,Apple 也回购了自己的股票,前不久又再次宣布进行回购。我们把 Apple 看成是我们持股 5.3% 的一家公司。我们持有 Apple 的股票,大家看到的是,在我们持有的股票中,就规模而言,Apple 是非常靠前的。别忘了,我们还有直接持有的公司,例如,铁路。我们的竞争对手联合太平洋的市值是 1500 亿美元左右。我们的铁路公司比联合太平洋还大呢,盈利虽说比联合太平洋略低一些,但也不是差很多。

巴菲特:Apple 公司拥有杰出的领导者。开始的时候,人们不觉得蒂姆·库克 (Tim Cook) 是位优秀的领导者。我见过很多经理人。蒂姆·库克是全世界最优秀的经理人之一。Apple 公司还拥有人们热爱的产品。Apple 产品的粉丝是一个庞大而固定的群体,他们总是对 Apple 产品有 99% 的满意率。我们的家具卖场也出售手机和电器。我可以看到销售数据。有的人要买安卓,有的人要买苹果。对于要买苹果的人,他就是要买苹果,再怎么向他推销安卓,他都不会买。Apple 具有强大的品牌和出色的产品。对于 Apple 用户而言,买 Apple 的产品是物超所值。Apple 产品已经融入了人们的生活。我用 Apple 手机,就是接打电话,全国上下估计也只有我一个这样的人。或许亚历山大·格雷厄姆·贝尔 (Alexander Graham

Bell,电话发明者) 的后裔也像我这样。总之,人们离不开 Apple 的产品。

巴菲特:买一辆车要 35000 美元。假如在今后五年,在车和 Apple 手机之间,你只能选一个,你会怎么选?有些人一定会选 Apple 手机。我们有幸买了 Apple 的股票。去年,我卖出了一些 Apple 的股票。因为我们进行了回购,伯克希尔股东持有 Apple 股票的占比还是上升了。但是,我的这次卖出也许是错的。其实,查理已经以他一贯低调的风格提醒了我。查理,你也觉得我卖出是个错误,是吧?

芒格:是的。

巴菲特:好。我犯的错都逃不过查理的法眼。在好市多和 Apple 上,我把犯错的机会都用完了。这两次很可能查理都是对的。总之,Apple 确实是个特别好的公司。在这里,我想特别说一下,我们见过许多公司,见过许多经理人。蒂姆·库克,他有自己的长处,他和史蒂夫·乔布斯一样,也是优秀的领导者。乔布斯在产品创新方面的成就,蒂姆·库克难以企及。但是,蒂姆·库克在企业管理方面的成绩,乔布斯也未必能做得到。

芒格:我也有个想法。刚才,你给出了一个列表,其中可以看到处于领先地位的美国公司。我们在新兴科技领域取得的巨大成功对美国来说至关重要。依我之见,我们不应该打压我们的科技巨头,不应该总是指责它们存在反竞争行为。我不认为科技巨头的所谓反竞争行为威胁到了社会。科技巨头为美国、为文明做出了重大贡献。

巴菲特:是啊,它们很强大。

芒格:我们应该乐于看到它们越来越强大。

Q12

贝琪:我接着问一个相关的问题。问题来自 Jack Sang。他说:“在不到一年的时间里,许多股票暴涨,我说的不是游戏驿站 (GME) 那样的散户抱团概念股,而是那些科技巨头,它们涨了 50%、100%、200%。您怎么看?我知道您因为看好 Apple 这家公司和它的管理层,在 2016 年买了 Apple。但是,现在这些科技巨头的估值已经达到疯狂的程度,还值得投资吗?您怎么看?”

巴菲特:我们不认为是到了疯狂的程度。在这些大型科技公司中,Apple 是我能看懂的,其他一些公司,我看不懂。Apple 的消费者遍布全球,我能看到 Apple 的未来。至于价格是否太高,这就涉及投资中的一个根本问题。利率之于资产价格,正如重力之于物质。在来开会的路上,我读了昨天的《华尔街日报》(Wall Street

Journal),从上面撕下来了一张小纸片。这部分内容特别不起眼,也许就我一个人看了。这张纸片特别小,让我放哪了?找不到了。总之,星期四,美国财政部发售了期限为四个星期的票据、短期国债,在《华尔街日报》几乎是最后一版的一个小角落,刊登了国债拍卖结果。哦,我找到了,在这,很小的一个小纸片。

巴菲特:在这次四周期国债拍卖中,投标总额为 1500 多亿美元,中标总额为 430 多亿美元。竞拍结果显示成交价格为 100.000000。100 后面六个零。说白了,人们打算把 1500 多亿美元交给财政部,最后只有 430 多亿美元成交,财政部拿到这笔钱,给的利率是零。珍妮特·耶伦 (Janet Yellen) 几次谈到美国国债的利息成本降低了。在第一财季中,美国政府的负债比前一年增加了几万亿美元,但是利息支出却下降了 8%。短期国债利率被视为无风险利率,是衡量所有其他资产价值的标准。现在短期国债利率出现了巨大幅度的下滑。

巴菲特:如果我能把地球引力减少 80%,我都能去参加东京奥运会跳高比赛了。假如现在的利率是 10%,那股票估值才真是高了。现在短期国债利率,也就是无风险利率,为零,所以一切能够产生财富的资产的估值都随之发生了巨大的变化。说来有趣。我带了一本书过来,作者是保罗·萨缪尔森 (Paul Samuelson)。每个学校都教这本书,它作为经济学的经典教材,至少有 25 年了。保罗·萨缪尔森曾获得诺贝尔奖。我没记错的话,诺贝尔经济学奖是从 20 世纪 60 年代末开始颁发的。保罗·萨缪尔森是获此殊荣的第一个美国人。肯·阿罗 (Ken Arrow) 是第二个获得经济学奖的美国人。有意思的是,他们两个人都是拉里·萨默斯 (Larry Summers)(译注:美国前财政部长)的长辈,保罗·萨缪尔森是他叔叔,肯·阿罗是他舅舅。

巴菲特:保罗·萨缪尔森是个了不起的人,他写的书成为了经典教科书。我手里拿着的是 1973

年版的经济学教材。我们应该记住,是亚当·斯密 (Adam Smith) 让经济学真正成为一门学科。1776 年,亚当·斯密撰写了《国富论》(The Wealth of

Nations)。在此之前,他也写过几本书,但是美国建国后他写的《国富论》最著名。在亚当·斯密之后,涌现了一代又一代杰出的经济学家,而保罗·萨缪尔森是他所处的时代最优秀的经济学家。于是,我翻到这本教材的索引,找到关键字“利率”部分。我查找“负利率”,没找到。我又找“零利率”,这回找到了。保罗·萨缪尔森,是一位杰出的经济学家,他写这本书的时候,我们已经研究经济学快二百年了。他写道:“负利率,我们可以在理论上研究,但是在现实中不可能出现。”这是他在 20 世纪 70 年代写的,那时候可不是中世纪的黑暗时代。他写了这句话,没有任何一个经济学家出来反驳,说“把这句话写到教材里是错的。”现在,在我们的现实世界里,去年出现了零利率,上一周,四周期的短期国债出现了零利率。伯克希尔哈撒韦持有大量国债,假设我们持有 1000 亿美元的国债。实际上,我们持有的国债不止 1000 亿美元。这 1000 亿美元的国债,疫情之前,每年能给我们带来 15 亿美元的收益。按照现在的利率,以两个基点计算,我们每年只能得到 2000 万美元。这相当于一个人的工资从时薪 15 美元降到 20 美分,真是一个天上、一个地下。政府是有意为之。美联储的政策使然。

巴菲特:2012 年,欧洲的马里奥·德拉吉 (Mario Draghi) 说了那句名言,“不惜一切代价”。这次,美联储向德拉吉学习,也“不惜一切代价”,为了大力刺激经济,使出了负利率的雷霆手段。美联储公开表示不希望出现负利率,我认为财政部确实也在守着一定的底线。如果当前的利率确实合理,如果 10 年期的国债价格合理,问题中提到的那些公司,它们的价格其实很便宜。这些公司都能以高收益率创造现金,按照当前的利率,把这些公司的现金收益率进行折现,得出的计算结果会表明它们的股票非常、非常便宜。说到这,大家也看出来了,关键问题就是将来的利率会怎样。有人用收益率曲线计算 30

年后的利率。

巴菲特:我们算是开眼了。一方面财政部大放水,另一方面美联储保持接近零利率的货币政策,结果是皆大欢喜。经济学家关心的是,那些出于良好的愿望而制定的经济政策,会产生哪些有害的后果。政府开启撒钱模式。星期三,总统说 85% 的美国人会得到一张 1,400 美元的支票。两三年前,有一项统计表明,40% 的美国人在紧急情况下连 400 美元的现金都拿不出来。现在直接给 85% 的美国人发这么多钱。到目前为止,我们还没看到什么有害的结果。大家都感觉良好。领到钱的人高兴。只有放贷的人不太开心。但是,股票涨了,经济繁荣了,选民们笑逐颜开。是否会有别的结果,咱们拭目以待吧。

巴菲特:只要有害的后果没出现,我们一定会看到这样一幕:水一直放,越放越多。在经济学中,每一项人为的政策都可能产生副作用。所以说,像 Google、Apple、Microsoft 这样的公司,它们都是资本回报率极高的公司,不需要大量资本投入,却能创造大量现金。想通过购买国债获得那么高的收益率,根本没门。我们持有 1000 多亿美元的国债,按照现行短期利率计算,一年只能收个 3000、4000 万美元。

巴菲特:政府当局就是要通过这样的货币政策来刺激经济。这和欧洲刺激经济的做法如出一辙。我们的刺激力度更大,还加上了财政政策。所有人都感觉良好。人们对天文数字没有感觉。人们只知道 1400 美元到手了,不清楚万亿美元是什么概念。我们将继续关注事态的发展。我和查理认为,在我们经历过的经济学现象中,我们眼前正在上演的这一幕,最耐人寻味。你说呢,查理?

芒格:是的。我想说的是,那些职业经济学家,眼前发生的这一幕,让他们大跌眼镜。我想起了丘吉尔评论克莱门特·艾德礼 (Clement Attlee) 的话。丘吉尔说:“克莱门特是个非常谦虚的人,他确实有很多该谦虚的地方。”这话同样适用于职业经济学家。他们曾经自信满满,现在看来,世界比他们想得复杂。

Q13

贝琪:还是一个相关的问题,来自 Pat Kane。“美元是世界的储备货币。您对现代货币理论 (Modern Monetary

Theory) 有什么看法?”

芒格:我认为提出现代货币理论的经济学家也一样,他们自信过头了。没有任何人知道经济接下来会怎样。这次的政策效果立竿见影,出乎了所有人的意料。但是,我深信,无节制地继续下去,必然以灾难收场。

Q14

贝琪:这也是一个相关的问题。Elle Kandel 问道:“现在借贷利率已经如此之低,甚至接近零利率。伯克希尔的保险浮存金也属于借贷,但利率是浮动的。既然如此,浮存金还有价值吗?”

巴菲特:随着利率降低,伯克希尔的浮存金的价值大幅下降。正如我在致股东信中所写的,伯克希尔的浮存金具有高度灵活性,是其他保险公司比不了的。但是,利率走低,所有的资金都随之贬值,我们的浮存金也不例外。当出现负利率时,一个国家能够以负利率发行债务,这时就出现了类似圣彼得堡悖论的情况。感兴趣的话,各位可以自己搜索一下圣彼得堡悖论。在圣彼得堡悖论中,经过一系列复杂的计算,最后得到的结果是期望值为“无穷大”。

巴菲特:总之,利率变成零如同地球失去了引力。把钱借给政府,利率是每年负的 2%,我说的是名义利率,这是一条通往破产的道路。政策就是要把人们往别的地方赶。效果如何,大家也都看到了。其他国家也采用过类似政策,而且比我们更极端。保罗·萨缪尔森等那么多杰出的经济学家,没一个人觉得可能会出现眼前的情况。后果如何,我们不知道。我们只知道,后果必然会有。

Q15

贝琪:这个问题来自 Sam Butler。他是伯克希尔的老股东。他的问题是:“SPAC (特殊目的收购公司)如过江之鲫,是否会影响到伯克希尔物色和收购企业?”

巴菲特:影响很大。据我所知,这些 SPAC 基本上必须在两年内把钱投出去,必须在两年内找到公司并完成收购。如果别人拿枪指着我,让我必须在两年内完成一项大型收购,我肯定能买来一家公司,但不会是多好的公司。SPAC 的数量现在有两三百个了。我们还一直面对着来自私募股权基金的竞争。你给别人管钱,你收管理费,赚钱了,你分一份,赔钱了,没你什么事,那你肯定能把钱投出去啊。

巴菲特:很多年以前,我接到过一个电话。打电话来的是个很有名的人。他想了解再保险生意。我说:“我觉得再保险不是好生意。”他说:“是啊。但是,这笔钱我不在六个月内投出去,就得还给投资人了。”这种激励方式和我们的激励方式完全不同。管的是别人的钱,赚了分成,不投出去就得把钱还给投资人。说真的,我们和他们比不了。SPAC 现象不会一直持续下去,但是现在钱都扎堆往这挤。华尔街是哪有钱往哪去,什么赚钱做什么。SPAC 已经风靡了有一阵子了,挂上个名人的旗号,就能被抢购一空。我们在市场中见过很多赌博的现象,SPAC 是其中比较明显的一种。

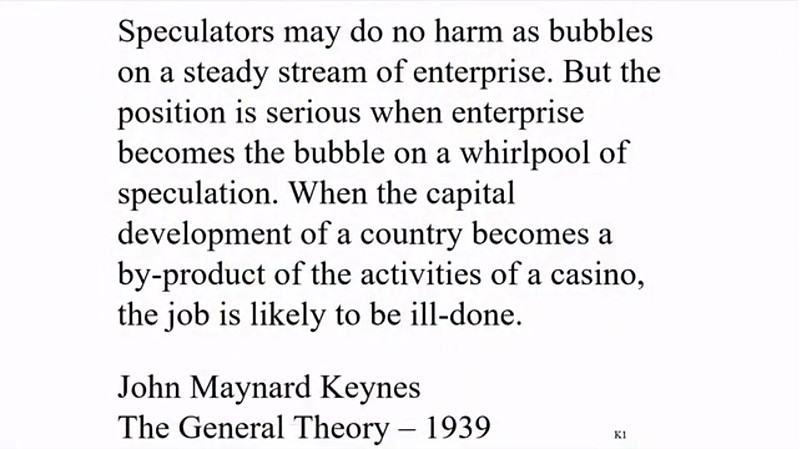

图6

巴菲特:我准备了凯恩斯的一段名言。现在可以展示一下这张幻灯片。这段话是历史上非常经典的一段话。在这段话中,凯恩斯对投机的分析切中要害。美国的股市是全世界规模最大的股市。大家可以想象一下,我们的股市有多庞大。在我们的股市里,可以买到世界上最大的几家公司的股份。在我们的股市里,你可以在两三天内完成数十亿美元的进出。比较起来,农场、公寓、办公楼的交易效率就太低了,几个月才能完成一笔交易。股市则不同。在股市里,我们可以买到具有盈利能力的资产,交易的成本非常低、速度非常快、规模非常大。股市的好处特别多。但是市场本身靠赌徒才能赚大钱,赌徒的交易活动频繁,赌徒交的各项费用也多,吸引赌徒入场,股市本身才能发达。

巴菲特:股市有益于人类福祉,但是,股市以人们的愚蠢获利。有人犯傻,股市本身才能赚大钱。幻灯片上显示的年份是 1939。这句话其实是凯恩斯 1936 年写的。1936 年,凯恩斯在《就业、利息和货币通论 》中写道:“当企业是稳定的主流,而投机者只是其中的泡沫时,投机者没什么危害。但是,当投机成为汹涌的潮流,而企业沦为其中的泡沫之时,投机危害极大。一个国家的资本发展式微,赌场的乌烟瘴气大行其道,结果很可能是江河日下。”

巴菲特:在股市,去年来了很多新人,把股市当赌场的新人。成百上千万人新开了账户,他们做短线、炒期权。我这么说吧,去年新加入的赌徒人数达到了历年之最。在股市赌博不犯法,他们用的是自己的钱,其实比买政府发行的彩票赚钱概率还高呢。但是,赌徒频繁交易,最后却是一场空。真不如买入后长期持有。

巴菲特:全世界的人都一样,人的天性中都有好赌的一面。有时候,受周围环境的影响,许多人一哄而上,抢着往赌场里跑,来的人多,走的人少。在一段时间内,造成一种谁都能在股市赚钱的错觉。没人告诉你什么时候 12 点的钟声敲响。午夜的钟声一响,南瓜和老鼠立刻显形。我们的竞争对手拿的是别人的钱,也有人拿自己的钱去打水漂的,但主要还是别人的钱,我们比不过他们。我们不是一类人。他们手握重金,只要他们继续得势,好的收购机会应该没我们的份。这个情况我们不是第一次遇到,但算得上是我们遇到的情况里最恶劣的了。你说呢,查理?

芒格:是,没错。我称之为受管理费驱使的投资。他们买入不是因为值得投资,而是为了赚管理费。这种行为越多,对文明的玷污越严重。在一定程度上,也可以说是道德的败坏。为了来钱快,搞 SPAC,搞衍生证券,搞到最后,非把我们的文明搞垮。到时候,投机者、监管机构、选民都难辞其咎。看到眼前这一幕幕,我们应当感到羞愧。

巴菲特:天下熙熙皆为利来。

芒格:是为了利,但做那些事的人,还是缺德。不但肮脏,而且缺德。

巴菲特:很多人去股市赌博,我觉得不能说他们是缺德。好赌是人根深蒂固的天性。这些人兜里有钱,他们看到别人赚钱了,觉得自己也不比别人傻。

芒格:我不是那个意思。我批评的不是赌场里的升斗小民。我斥责的是那些坑蒙拐骗的专业人士。

Q16

贝琪:下一个问题来自 Moshi Levine。他是一位住在以色列的美国人。他说:“当股票的估值过高,或者处于泡沫状态时,该怎么办?是持有现金,等股票跌下来,到了公允的价格,再买入呢?还是把现金投资到别的什么地方,等股票跌下来,到了公允的价格,把原来的投资变现,然后买入股票呢?

巴菲特:我和查理经常研究、讨论如何投资我们的现金。我们用现金买了一些股票,这些股票并不是我们特别熟悉的,这也不是我最喜欢的投资方式。

芒格:以前,我们做投资经常很容易,像瓮中捉鳖一样,现在投资变难了。

巴菲特:为了保护我们的股东、我们的合伙人,我们未雨绸缪,始终持有一部分现金。目前,伯克希尔的现金在总资产中所占比重偏高一些,大概比我认为安全的比例高出 10% 到 15%。很多老股东追随我们几十年了,我们管理伯克希尔时始终牢记着千万不能亏了股东的钱。有些人今天买、明天卖,这样的人,我们不管。从成立之初起,伯克希尔就有不能让股东、合伙人亏钱的基因,我们也一直为此而努力。现在,我们持有的现金是多了些。大概多了 700 亿、800 亿美元左右,占我们总资产的 10% 左右。这笔钱是我们非常希望能投出去的。在当前的情况下,我们确实不可能找到合适的投资机会。但是,我想说的是,有时候,在市场中,情况的变化会非常、非常迅速。有时候,市场会风云突变。

巴菲特:有的公司其实很想加入伯克希尔,可惜,当前的市场开出的价格,让它们难以拒绝。我的意思是,有些公司,它们是上市公司,它们很难和我们达成交易,因为别人会开出更高的价格。有些机构管的是别人的钱,出价多高都不在乎。多出来的 700 亿现金,确实让我们烦恼,但是想想我们其它的 7000 亿美元,都找到了非常合适的地方投资,我们也就没什么好抱怨的了。

Q17

贝琪:沃伦,在股东大会之前,您告诉我,一个问题,在您回答完之后,我可以继续提问。现在我想问一个后续问题。您刚才说您买了一些不是特别熟悉的股票,请问是哪些股票?

巴菲特:我不会说具体股票的名字。另外,也可能有些股票,我以为自己懂了,其实我不懂。有些股票,我们只是大概了解它们的生意,但并没有把它们看透,这样的股票,我们买了一些,是作为一个组合买的。我做个假设,如果我不能取得最高收益就会被枪毙,那我当然选持有这些股票,而不是国债。另一方面,我们手握大量现金。于是,我们从中拿出了 500 亿美元,买了我认为一般般的公司,但总比买国债强。投到这些公司中的钱,需要的时候可以拿出来,但这些公司确实并不是我特别看好的。

巴菲特:当我们发现好机会的时候,可以把这 500 亿美元的股票卖了,买更好的。这么大的资金量,挪移起来非常困难。我和查理经常研究这个问题。这些公司,它们是好公司,是不错的公司,问题是,我们对这些公司的了解足够深入吗?我们对这些公司的评估能让我们具备优势吗?这就不好说了。查理,咱们花了很多时间研究这个问题,你说两句吧。

芒格:毫无疑问,投资更难了。当前局势导致的一个结果是伯尼·桑德斯 (Bernie Sanders) 胜利了。现在所有东西的价格都飙升,利率却创下新低,与我们这代人相比,千禧一代想变富的难度大大增加了。因此,在千禧一代中,贫富差距将明显缩小。伯尼赢了,他的胜利纯属偶然,但他确实赢了。

Q18

贝琪:这个问题来自匹兹堡的股东 Danny Poland。最近,一位著名的参议员表示,股票回购是一种操纵市场的行为。您经常说,以低于内在价值的价格回购股票,留下来的股东将从中受益。请您和查理分析一下,股票回购活动对社会产生的更深层次的影响。

巴菲特:从本质上来说,回购是把现金分配给希望将股份变现的股东,而其他股东则继续投资、继续积累财富。举个例子,我们台上坐着的四个人合伙做 DQ

冰淇淋的加盟商。我们成立了一个小公司,每个人都出了 100 万美元左右。我们开了几家 DQ 冰淇淋加盟店,生意很红火。我们中有三个人希望继续开更多的 DQ 加盟店,我们要继续创造财富、积累财富。我们希望生意越做越大,财富越聚越多。但有一个人想法不一样,他说:“我已经赚够了,想把钱拿出来。”这时,有两个办法。一个是,可以分红,但是四个人中有三个人不想分红。另一个办法是,我们可以以公允的价格把他的股份买下来。一共就我们四个人,我们商量一个公允的价格,把第四个人的股份买下来。

巴菲特:有股东想要变现,公司回购他们的股份,回购价格让留下来的股东受益,也能给选择退出的股东方便。这有什么不好?有些人对回购的批评,让我无法理解。绝大多数的伯克希尔股东,我们投过一次票,选择是否要派息。我们绝大多数人都选择不派息。伯克希尔的股东都是积累财富的人。我们能有这样的股东,一部分原因在于我们向股东宣传的时候,我们就说明白了,我们伯克希尔是积累财富的公司。我们从创立之初就是如此,五十七年从未改变。许许多多个人股东,他们都是通过伯克希尔积累财富,都打算终身持有伯克希尔。每位股东的生活情况、资金需求可能会变化,但是只要你是个积累财富的人,你一般都会终身积累财富。

巴菲特:最近,我们有几个股东,他们六十多年前就和我们在一起了,现在已经有几十亿美元。他们积累财富并不完全是为了晚年过得好。他们天生就是积累财富的人,他们喜欢积累财富。他们把很多钱都捐了。一小部分股东想退出,大多数股东想留下来,退出的股东希望变现,公司不把钱发给所有人,而只发给希望变现的人,这多合理啊。回购的价格对大多数人都有益。私人公司,股东们可以自己商量一个公允价格。上市公司,参照市场价格。查理,有什么补充的吗?

芒格:只是为了推高股价而回购股票,这样的行为绝对不符合道德准则。为了留下来的股东的利益,用公允的价格回购股票,这种回购符合道德准则。批评后一种回购的人,脑袋让门挤了。

Q19

贝琪:好的。这个问题来自 Gary Gambino。他想知道,伯克希尔是否会更改资本回报政策,从回购改为派息。如果资本利得税的税率提高到 43.4%,与回购相比,伯克希尔派息对股东更有利。

巴菲特:是否派息,我们已经进行过一次股东投票。与 REIT 的股东群体相比,与 MLP 的股东群体相比,我们的股东群体不一样。加入哪个群体是人们自己的选择。选择加入 SPAC 群体的人,是盼着股票下周就能大涨的人。伯克希尔成立之初,只有几个人。在此后的五十五年里,加入我们的人越来越多。但是,在我们成立之初,聚在一起的几个人就是打算把这份投资作为一生的投资,这是伯克希尔的根基。我们的合伙人知道,如果他们想退出、想变现,他们能以公允的价格变现。我们的合伙人没有退出。我们的合伙人加入的时候,就没考虑要变现。

巴菲特:我们曾经进行过一次投票,大概 97% 的股东用投票表明,他们不想要股息。在这一点上,伯克希尔和许多其他公司不一样。可口可乐这家公司是多年来一直稳定派发股息的公司,如果突然改变股息政策,那就乱套了。成百上千万股东,买的时候,可能看中的就是可口可乐稳定的派息。股息政策一变,可口可乐就不是股东预期中的可口可乐了。可口可乐不会变成伯克希尔,伯克希尔也不会变成可口可乐。我们拥有不同的股东群体。这个自我选择的过程始终在持续进行,人们每天都可以改变自己的选择。你愿意加入哪个群体,你自己选。伯克希尔拥有独特的股东群体。

巴菲特:我们不会根据税法的变化改来改去。我们的派息政策与税法无关。伯克希尔绝大多数的股东希望我们继续用伯克希尔的资金进行投资。他们关心的是,我们能否找到合适的投资对象,最好是千亿规模的。回购对我们的股东有好处,他们持有的伯克希尔股份更多了。在我们的股东看来,我们能收购其他公司固然好,但能增加现有股东持有的伯克希尔股份也是不错的选择。

第四部分:网页链接