大部分人都觉得银行在做假账。所以我这次就不去比能做假账的部分了![]() 。重点比较资产负债结构、负债成本、资产收益、充足率、等难以造假的指标。由于一季报数据不全而且没有经过审计,这次只以16年报数据为准。

。重点比较资产负债结构、负债成本、资产收益、充足率、等难以造假的指标。由于一季报数据不全而且没有经过审计,这次只以16年报数据为准。

以前市场重点关注的不良指标我觉得现在已经没那么重要了。因为很多人根本就不相信报表里面的不良数据。确实银行有一些手段可以掩盖自己的真实不良,所以导致横向对比意义不大,比如拿不良暴露充分的招行去跟民生、平安比不良数据就没有意义。

ROE也是,这个云蒙多次提到,这个R就是作假最容易的地方,各家银行已经集体作假好几年![]() ,恶意压低利润,但是大家压低的幅度又不同,所以根本没法比较。比如招行的R和平安的R从品质上完全不一样。

,恶意压低利润,但是大家压低的幅度又不同,所以根本没法比较。比如招行的R和平安的R从品质上完全不一样。

现在资产和负债结构比以前重要的多。资产很好理解,对公贷款占比越低,零售贷款占比越高的银行不良压力越低,造假的动力也低。现在对公贷款平均来说是微利甚至亏损的业务。大银行都不敢做民营企业了,国企数量有限,估计早给瓜分完了,增长空间很有限。零售贷款的潜力还是很大的。中国的特点就是企业负债极高,民间负债极低。中国居民负债率依然处于全球最低水平,也就去年开始上涨,但远没达到预警线,而且中国居民收入增长速度是肯定高于发达国家的,现在负债高风险也不大。而且类似零售的小微贷款的不良其实没有怎么增加。债券和同业资产以前也是优势,但是现在看来,已经不是重大优势了,现在对套利的监管前所未有的严厉,而且随着市场利率走高,想躲在债券里不贷款的银行也开始难受。

负债方面,最近由于资金市场利率大幅上升,某几个负债结构吃亏的银行一季报营收大幅低于预期。其实各大股份行资产收益、不良、管理费都相差不大,最后比的就是负债成本。兴业这种比较灵活的银行资产收益可以做的稍高(其实我觉得就是兴业给地产开发商和基建的贷款特别多),但是负债成本比别人高太多,净息差下滑的很厉害。资产收益可以靠优秀的管理层来弥补,但是负债成本要降下来是很难的,需要改变负债结构,这个是十几年形成的品牌护城河和企业文化决定。

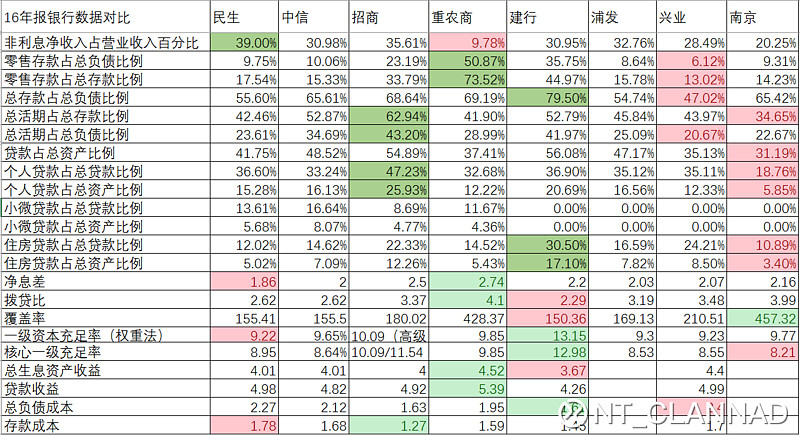

这个表里面绿色代表我认为比较好的数据,红色代表我觉得不太好或者有待提高的数据(我列出来的都是我觉得比较热门的,没列出来的除了农行外我都没怎么关注)

1. 非利息收入占比:肯定越高越好了,越高代表不良影响越小,同时未来扩大营收所需要消化的资本也越小。重农商比较差。民生和招行很好。这个跟经营环境有关,一个农村的银行根本没什么创新业务可做。

2.零售存款占负债、总存款比例:这个指标越高说明这个银行的零售客户基础越强。零售存款特点是低廉、稳定、不会大幅波动,不会受几个重大客户的影响。重农商这点非常强,第二是建行。最低的是兴业。

3.总存款占总负债比例:肯定越高越好了,越高代表银行负债成本越低。建行最好。兴业最低。说明兴业传统业务底子薄,但也说明兴业操作优秀,这么点钱做出这么多的事![]() 。

。

4. 总活期存款占负债和存款比例:肯定越高越好。越高代表负债成本越低廉,这个是负债中最重要的指标。招行第一,这个跟招行信用卡、金葵花品牌和理财有很大关系。信用卡还款和理财间歇期能产生大量的闲置活期存款。兴业和南京最差,相差不大。

5. 贷款占总资产比例:这个我是这么理解的,占比越低说明未来需要新配置的贷款越多。越高说明业务结构越传统。

6. 个人贷款占比:肯定是越高越好,个贷占比越高,未来不良压低越低。财富从公司转向个人一定是未来大趋势。做不好对公今天没饭吃(这句话已经过时了),做不好零售明天没饭吃![]() 。 招行和建行最高,招行有统计小微所以实际差不多。南京最低,甚至占比还不到兴业一半,说明其传统业务非常薄弱。不过南京主要是炒债券的,像半个投行。

。 招行和建行最高,招行有统计小微所以实际差不多。南京最低,甚至占比还不到兴业一半,说明其传统业务非常薄弱。不过南京主要是炒债券的,像半个投行。

7. 住房贷款占比:越高越好,天天有人唱空房地产,但是住房贷款和开发贷一直是不良最低又最优质的贷款![]() 。。。 建行是毫无疑问的王者,我16年初非常看好建行就是因为他个人住房贷款占比极高。招商第二,兴业第三。兴业在这点上做的非常好。虽然传统业务弱,但没有错过这个民国以来最大的赚钱机会

。。。 建行是毫无疑问的王者,我16年初非常看好建行就是因为他个人住房贷款占比极高。招商第二,兴业第三。兴业在这点上做的非常好。虽然传统业务弱,但没有错过这个民国以来最大的赚钱机会![]() 。 南京最低。

。 南京最低。

8. 净息差:这个是所有指标中最重要的了。重农商是净息差之王。即使是综合最优秀的招行都跟他差不少![]() 。主要就是他超高的资产收益和超低的负债成本。至于他资产收益为什么这么高,我真不了解,希望有调研过的人分享一下。招行第二,原因是超低负债成本。其他股份行除了招行外都差不多,招行整整比别人高了30%多,民生特别差。

。主要就是他超高的资产收益和超低的负债成本。至于他资产收益为什么这么高,我真不了解,希望有调研过的人分享一下。招行第二,原因是超低负债成本。其他股份行除了招行外都差不多,招行整整比别人高了30%多,民生特别差。

9.总生息资产和贷款收益:重农商第一,原因不明。兴业第二,说明兴业资产配置非常优秀。建行最低,感觉建行的议价能力确实比较差。

10. 总负债成本:建行和招行最低。兴业毫无疑问的最高,而且今年只会更高。招行成本比兴业低了接近50%![]() 。浦发和南京我找不到数据,估计跟民生差不多吧。

。浦发和南京我找不到数据,估计跟民生差不多吧。

最后再给银行的投资价值评个级。只是我个人看法。

T0 :这个级别的银行,可以说长期确定性是非常好的。风险较低。综合质地很好。

招商银行AH、兴业银行、重农商H

T1:确定可能比T0略差,或者风险略高。但不排除有可能跑赢T0。

民生银行H、建行AH、农行H、中信银行H

T2;我就不列了,太多了。大部分银行在这个级别。