本文来自我的个人公众号:华仔的投资思考

欢迎关注水井坊系列:

了解完水井坊过年的历史,现在我们来解读下2019年水井坊的财报,19年的公司负责人已变更为危永标先生

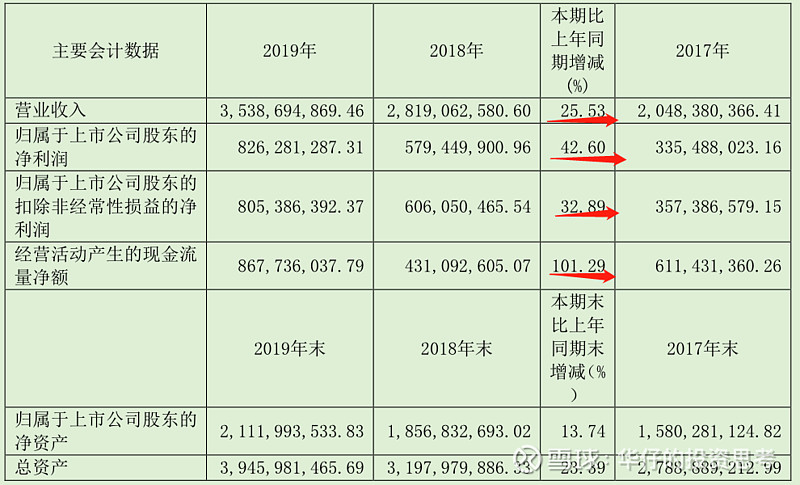

2019年业绩如何

2019年营收、净利,经营现金流表现非常不错,净资产收益率更是达到惊人的41.6%,远高于茅五泸。

现在我们来看看其资产与负债

资产

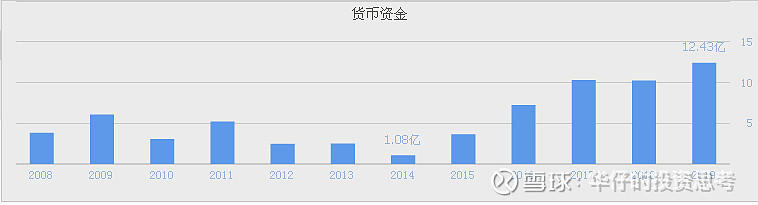

1、 货币资金

19年货币资金12亿占总资产(40亿)30%左右,帐上现金还可以。

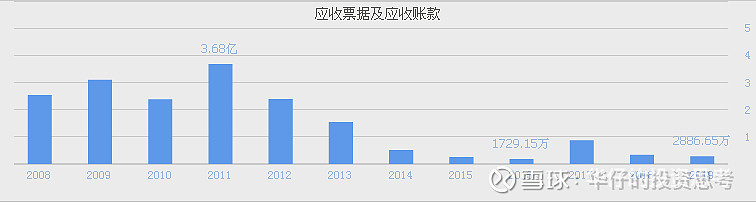

2、 应收票据及应收帐款

应收款非常少,表明公司对下游客户话语权非常强!非常不错!

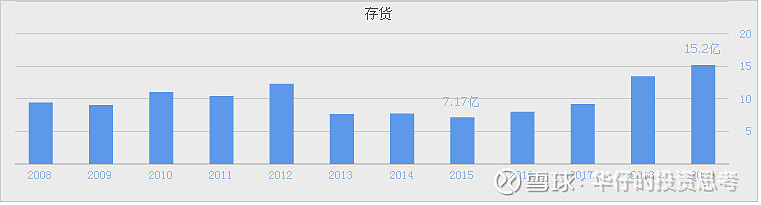

3、 存货

存货15亿占总资产(40亿)38%,高端白酒的价值就在存货上,随着时间的推移,酒越陈越香,还会保值增值。

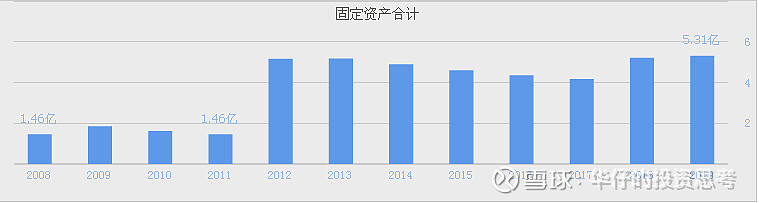

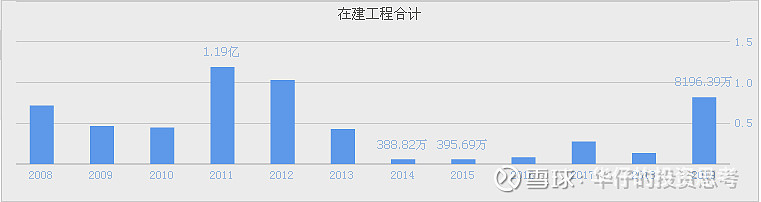

4、固定资产 在建工程

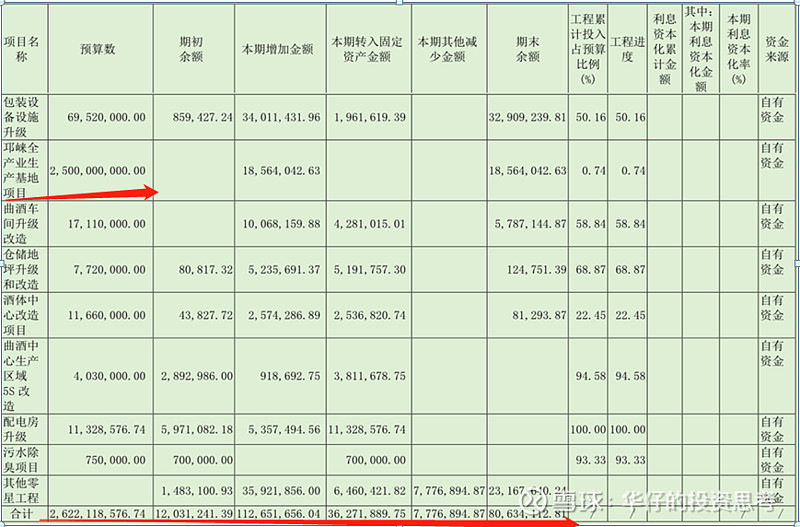

过去几年在建工程变化不大,但19年在建工程大幅增加,意味着公司要大幅扩大产能建设

重启邛崃项目25亿,全部项目预算数26亿,比当年23.6亿还要多。

负债

1、 有息负债:公司没有任何的有息负债,经营十分稳健。

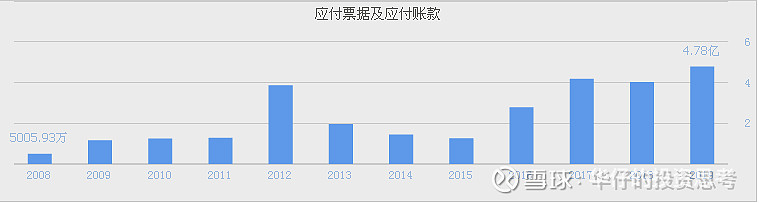

2、 应付票据及应付账款

19年应付账款较18年增长不少,对上游的话语权增强了不少,非常不错!

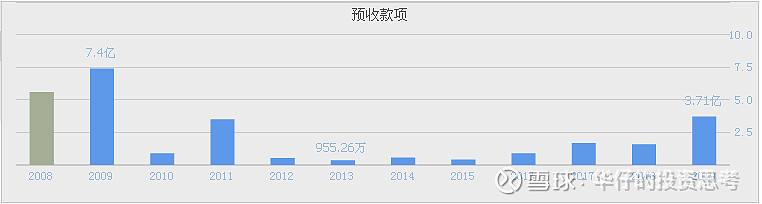

3、 预收款

19年预收款大幅增长,表明公司对下游客户话语权大幅增强,非常不错!

点评:这是一份非常不错的财务报表,非常干净,公司没有任何的有息负债,经营十分稳健,对上下游有着相当高的话语权,显示出公司在市场中的地位,在建工程大幅增长,表明公司未来要增加大量的产能建设,为公司未来的业绩作好准备(但是未来白酒的景气度是否会一直保持那么高吗)。

指标分析

1、 成长能力指标

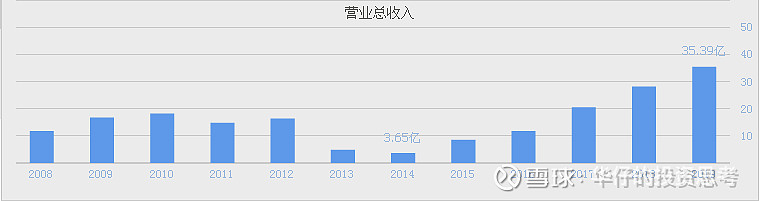

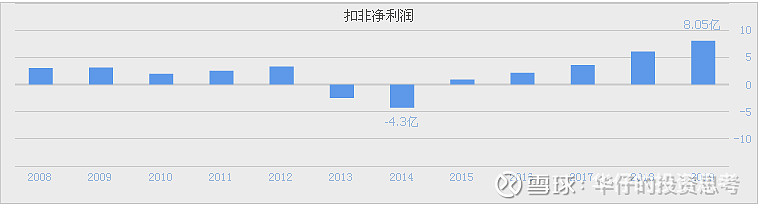

过去几年营收、净利保持高速增长,妥妥的成长股,而且估值并不是很贵。

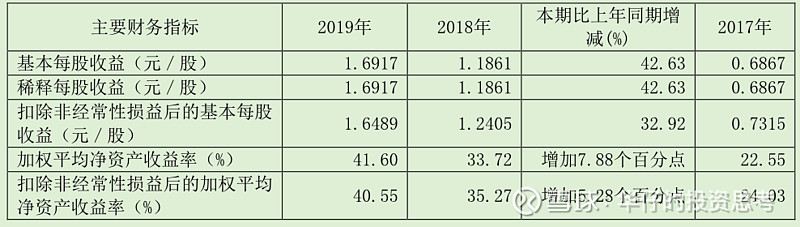

2、 盈利能力指标

净资产收益率、毛利率、净利率逐年增长;特别是净资产收益率达到了惊人的41.6%。未来能够持续保持吗?这是个非常关键的问题。

行业情况:

受外部经济环境影响,2018 年下半年以来,白酒行业复苏红利褪去,增速放缓,各大酒企纷纷将 2020 年的首要任务定为“稳增长”。从行业内来看,“强者恒强、弱者恒弱”的态势仍在持续,行业集中度不断提升,头部企业优势越发明显,挤压式增长格局仍旧未变;行业整体增速下降,但局部增长加快,次高端及以上板块仍旧保持两位数增长, 各大酒企纷纷加大投入精耕细作,次高端板块也成为其短兵相接的必争之地;大众消费升级的趋势仍在延续,相比 2016-2017 年的涨价潮,2019 年仅少数龙头酒企利用自身品牌力和精细化管理能力成功提价并真正站“稳”。而为了增加各自品牌的市场占有率,布局未来,各白酒品牌纷纷加大市场费用的投入,用于分销网络的拓展和终端门店的建设;与此同时,业内领先的白酒品牌纷纷加大在数字化方面的投入,以期增强销售团队执行能力,提升渠道管理效率和消费者互动的效能。

2019 年全国规模以上白酒企业完成酿酒总产量 785.95 万千升, 同比下降 0.76%。 全年规模以上白酒企业累计完成销售收入5,617.82亿元, 同比增长8.24%;累计实现利润总额 1,404.09亿元,同比增长 14.54%。 白酒行业目前总体仍呈增长趋势, 但增速有所放缓。 (数据来源: 国家统计局)

估值

估值处于历史估值合理区域

总结:白酒行业复苏红利即将慢慢褪去,行业增速放缓,“强者恒者,弱者恒弱”,行业集中度不断提升,水井坊从过往走来,就一直在押注高端白酒,因为一开始水井坊就出身高端,由于产品力的不足,在13、14年白酒寒冬,连续两年亏损,之后在范祥福先生带领下,一路高歌猛进,当然也有行业的背景,目前水井坊在品牌建设方面可圈可点,特别是水井坊的瓶子,做得像个工艺品

在报表方面,19年公司应收款极低,预收款大幅增长,应付款也逐年增长,上下游话语非常强,成长方面水井坊表现出了成长股的特点,增速非常快,不过19年已经放慢了点,但仍然不慢,在公司业绩大幅向好,公司启动了邛崃项目,大幅扩大产能建设,为公司未来业绩提升做好了准备,目前估值处于历史估值偏下,目前估值PE37倍左右,很难判断便宜与贵,如果白酒行业景气度一直保持,那么水井坊的估值并不算贵的;如果白酒行业景气度较差的话,这个估值相当贵的。不过从公司目前经营态势来看,这个估值在我眼里,还可以接受,毕竟在成长性方面表现相当不错。

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,多谢!!

欢迎关注华仔的专栏,目前年报解读已经解读的有:承德露露、东阿阿胶、青岛啤酒、

海天味业、涪陵榨菜、双汇发展、云南白药、百润股份、九阳股份、同仁堂、安琪酵母、

洽洽食品、奥飞娱乐、中青旅、中国中车、兴蓉环境、晨光文具、劲嘉股份、浙江美大、

志邦家居、索菲亚、尚品宅配、养元饮品、重庆啤酒、法拉电子、涪陵电力、金螳螂、

分众传媒、洋河股份、春秋航空、广州酒家、飞科电器、海康威视、片仔癀、顺丰控股、

欢迎关注微信公众号:华仔的投资思考。