本文来自我的个人公众号:华仔的投资思考

欢迎关注水井坊系列:

2014年负责人已经变更为陈寿祺先生

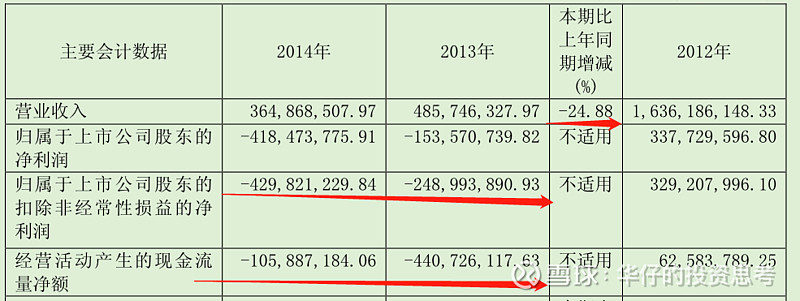

2014年公司经营业绩继续大幅下滑,但已有预期,13年经营业绩展望中14年营收3.5亿,现在来看,这个判断还是有点靠谱。

2014年白酒行业仍处于深度调整期,公司对邛崃项目进行了收缩,体现在在建工程较2013年大幅减少。

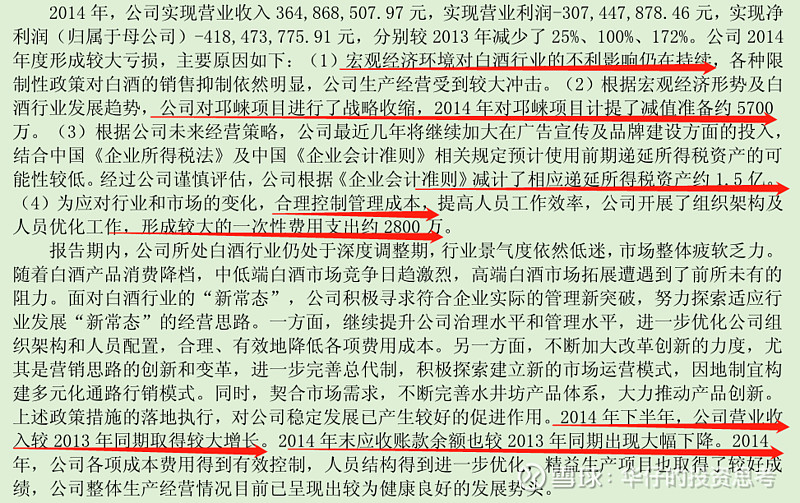

计提了减值准备5700万左右,减值不少!也减计相应的递延所有税资产1.5亿,优化人员,形成一次性费用2800万,一切都是为了15年能够扭亏提前把财务洗了一次澡。不过在2014年下半年情况似乎已经有所改观

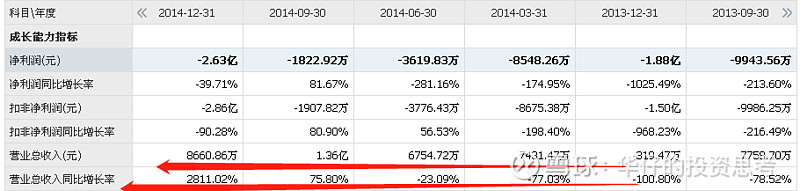

从13年第三季度开始,营收季度增长率就大幅好转,似乎行业的冬天即将慢慢过去,春天正在招手,而公司一直坚持走高端酒的路线上似乎越来越正确了

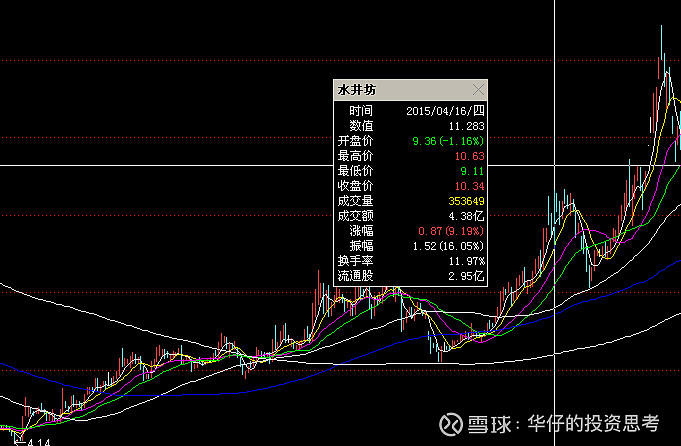

民间商务及高端私人消费市场将成为未来高端白酒竞争的“主站场”这句话,是公司这十年财报中公司每年都有提到,不管是在行业的寒冬或是正在招手的春天,公司一直在贱行,一直努力,也已成为公司的信仰。而公司的股价也提前反应出来,底部走出来股价也已经翻倍。

不过像水井坊这样的公司在当时14、15年走出翻倍的公司大多数投资者并不在意的,因为当年是个大牛市,以互联网为代表的企业几乎都走出十倍、百倍的行情,那年互联网的盛宴,“大众创业,万众创新”这句词语在当年是如此之火,让人难以忘却!

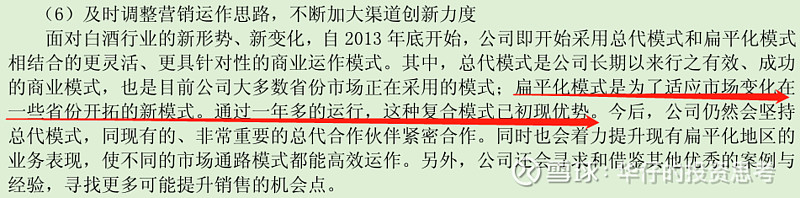

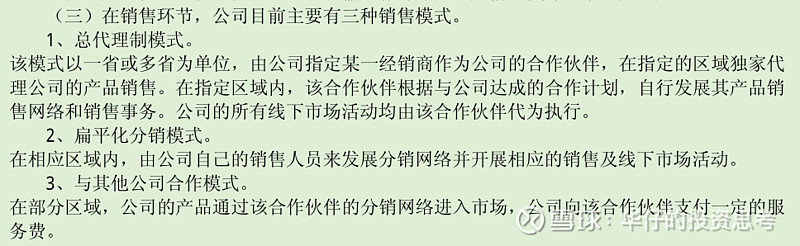

销售模式

扁平化的销售式已具备一定的优势

公司对未来白酒行业的判断不敢轻言乐观

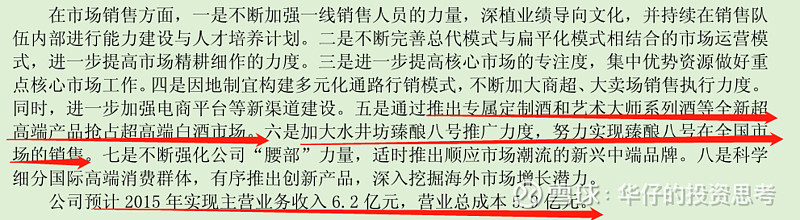

2015年公司经营计划

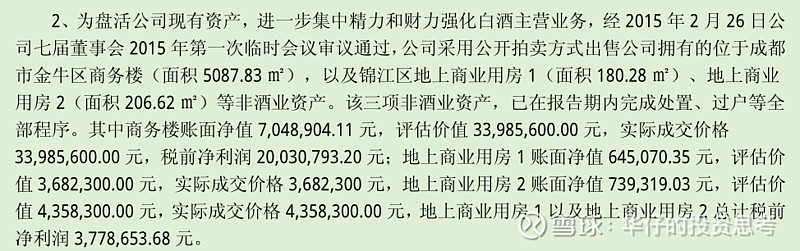

处置非酒业资产,聚焦主业,实现2015年扭亏为盈的经营目标。

在市场销售方面抢占高端市场,加大水井坊臻酿八号的推广,努力实现全国市场的销售。

2015年预计营业收入6.2亿,营业总成本5.9亿。

2015年

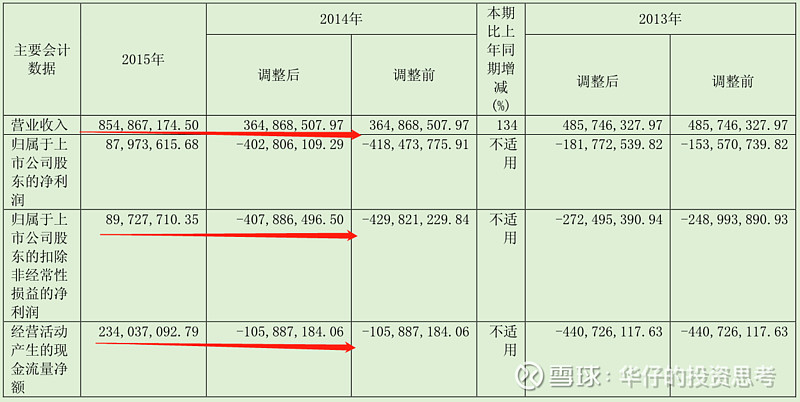

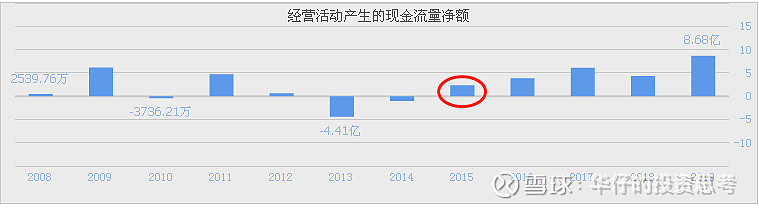

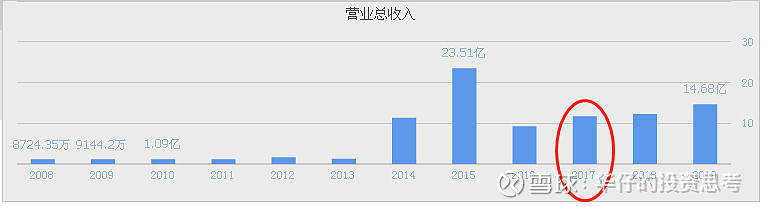

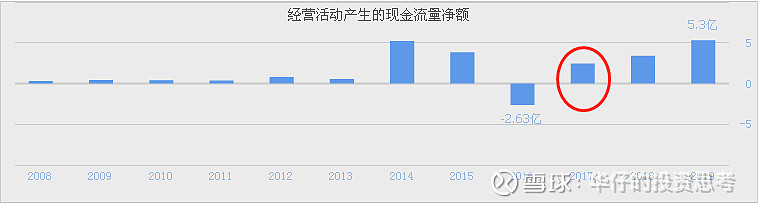

2015年营收、净利、现金流全面好转!14年定的目标,15年大幅超越!为了扭亏,公司做出了不少努力,一是终止了邛崃项目,二是聚焦主业,出售资产

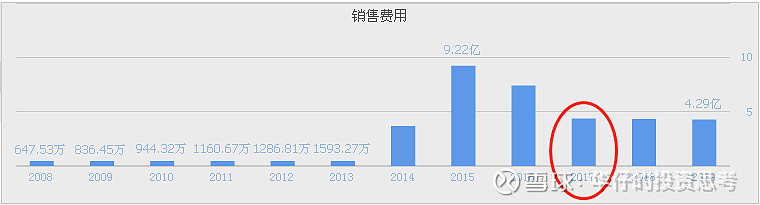

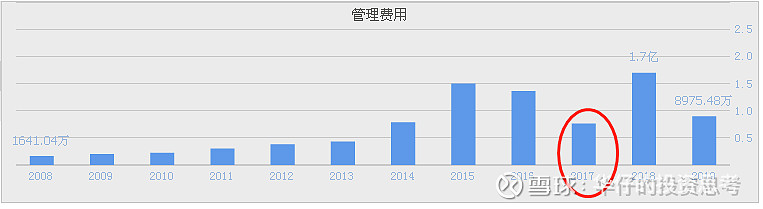

公司经营改善也十分明显,体现在应收款周转天数大幅减少,销售费用、管理费用的减少,经营现金流大幅转正

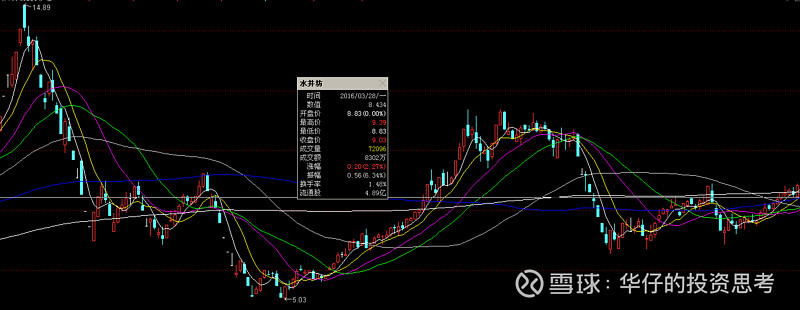

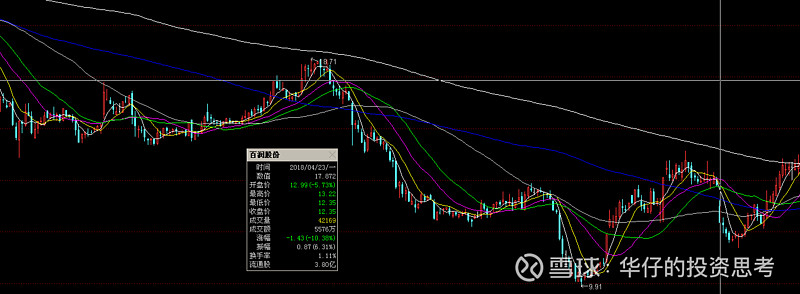

这是困境反转特征之一,而当年的股价却走得非常不一样

当年股价大幅波动,大涨大跌,这哪里像困境反转啊,我所说的困境反转是指企业经营层面上的,资本市场15年那是一段让人不敢忘却的日子,史无前例的股灾让大多数富人变成穷人,几万亿的两融杠杆不知道被强平了多少,甚至出现了连强平都强平不了的现象,导致倒欠证券公司的也不在少数,市场没有了流动性,想卖也卖不了,那年是个非常可怕之年,一夜之间,从富人到穷人,跳楼自杀的应该都有不少

那是一段让人难以磨灭的记忆,我将永远刻在我的脑海里,不敢忘却!因为资本市场在某个时刻说不定把你吞灭,如里薄冰、小心谨慎,才可以在资本市场里长存!不过从水井坊里我看到了现在的百润股份,困境反转。

百润系列:

2017年百润股份

百润股份营收经过16年的断崖下跌之后,17年企稳反弹;应收款周转天数小幅下降,这个没有水井坊那么下降那么快;销售费用、管理费用大幅下滑;经营现金流大幅转正

而当时百润股份在二级市场并没有表现那么好,因为只有在不断强化预期的基础上才有可能被资本市场发觉,在一年时间让投资相信这是困境反转,让人难以信服,最多只能说有这个迹像。

2015年公司销售模式

公司已经探索出三种模式

公司对目前的一个判断

这个判断从当时来看是个无比正确的,已经呈现弱复苏的发展态势,继续锁定高端白酒核心消费群。

2016年经营目标

公司对短期的白酒判断不敢乐观,2016年营收设定增长10%左右,9.4亿左右,营业总成本8.2亿元左右。

未完待续:

欢迎关注下一篇

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,多谢!!

欢迎关注华仔的专栏,目前年报解读已经解读的有:承德露露、东阿阿胶、青岛啤酒、

海天味业、涪陵榨菜、双汇发展、云南白药、百润股份、九阳股份、同仁堂、安琪酵母、

洽洽食品、奥飞娱乐、中青旅、中国中车、兴蓉环境、晨光文具、劲嘉股份、浙江美大、

志邦家居、索菲亚、尚品宅配、养元饮品、重庆啤酒、法拉电子、涪陵电力、金螳螂、

分众传媒、洋河股份、春秋航空、广州酒家、飞科电器、海康威视、片仔癀、顺丰控股、

欢迎关注微信公众号:华仔的投资思考。