本文来自我的个人公众号:华仔的投资思考

欢迎关注水井坊系列:

2016年又变更了负责人范祥福,来自于嘉士伯,控股重庆啤酒的。

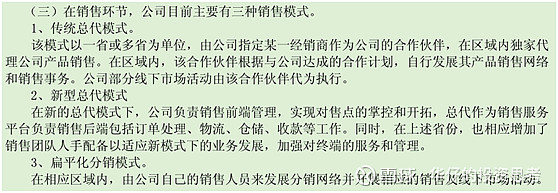

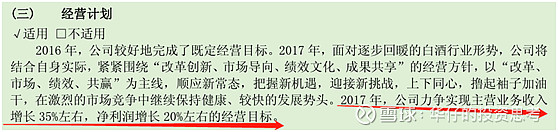

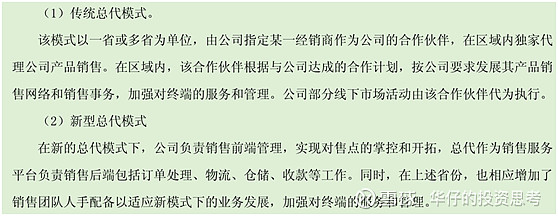

2016年公司的经营业绩持续向好,远高于之前公司的预计目标!而公司的销售模式又有些变化

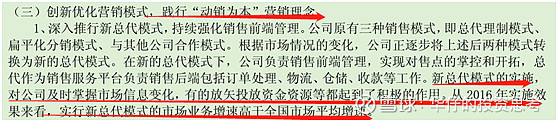

探索出了一个新型总代模式,未来还要把传统总代及扁平化分销都过渡为新型总代模式。为什么公司如此看重这个新型总代模式

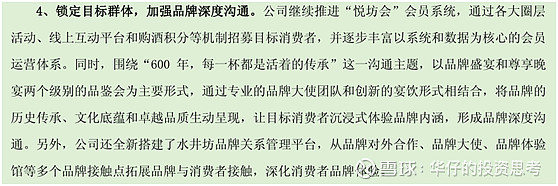

因为新总代模式的实施为公司业务发展起到了积极作用,表现其业务增速高于全国市场平均增速,也是践行“动销为本”的营销理念。

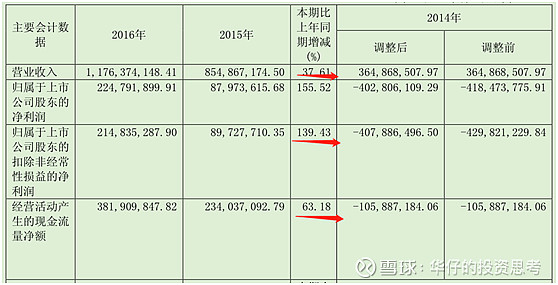

2016年公司业绩好在哪里?

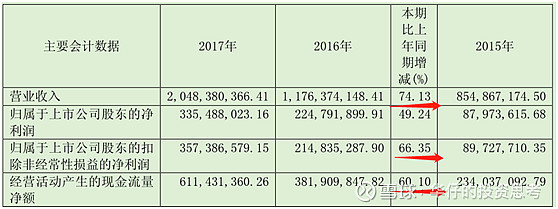

2016年较2015年经营现金流、预收款、应付款三个核心指标大幅好转,从2015已经有迹像改善,资本市场没有表现太大的预期,但16年一整年就完全相反了,股价当年就翻了二倍

同理在研究百润的时候也是一样类似的

而公司对当年的市场判断也是相当正确无比

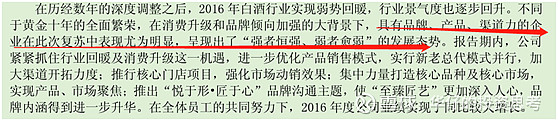

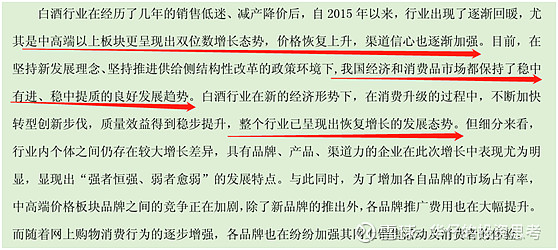

在白酒复苏的背景下,具有品牌、产品、渠道力的企业复苏明显,“强者恒强、弱者愈弱”强者代表企业“茅五泸”,弱者代表企业金种子酒,青青稞酒。

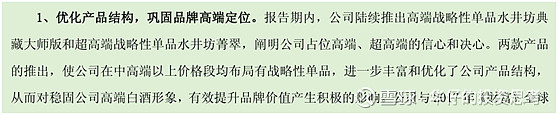

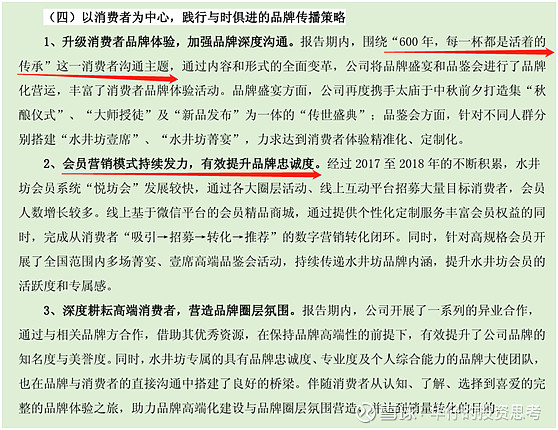

在白酒行业回暖,公司业绩大幅好转,公司在品牌建设方面费用支出丝毫不吝啬

2017年经营目标

面对行业的回暖,公司经营持续向好,管理层当然也是信心满满,2017年主营业收入增长35%,净利润增长20%左右。

2017年

2017年公司业绩继续大幅增长,销售模式又有新的变化

没有扁平化模式。

管理层对行业的判断

在连续几年向好的情况下,管理层也进一步乐观,对行业的判断上用上了“整个行业已呈现出恢复增长的发展态势”,这个判断仍然十分准确。

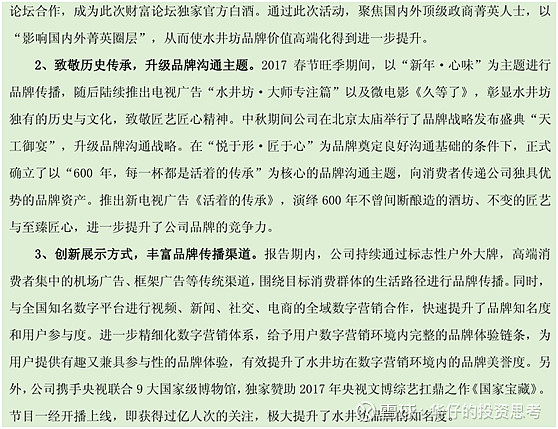

在行业不断向好的方向发展,公司的品牌建设方面也一直高歌猛进,销售费用大幅增长

2017年白酒整个行业出现大幅增长

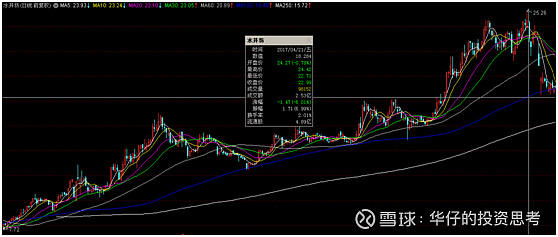

公司的股价也节节上涨

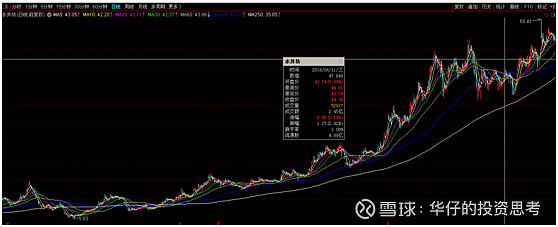

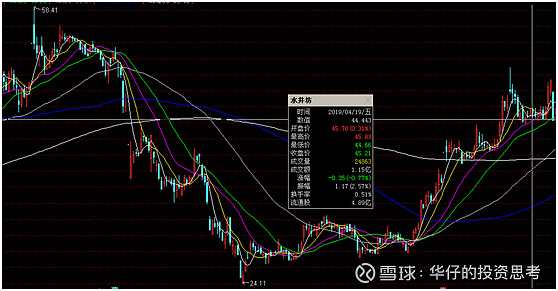

从行业周期底部,水井坊从2014年最低的4元左右,到了2017年高点50元左右,涨幅也有十几倍。

面临行业持续向好,同样公司也持续向好,管理层也信心满满,定的目标越来越高了。

2018年的目标是主营业务增长40%左右,净利润增长40%。这个目标并不低!

2018年

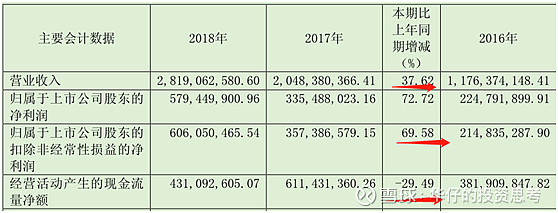

2018年营收、净利大幅上涨,但经营活动现金流却下滑了,查阅了附注

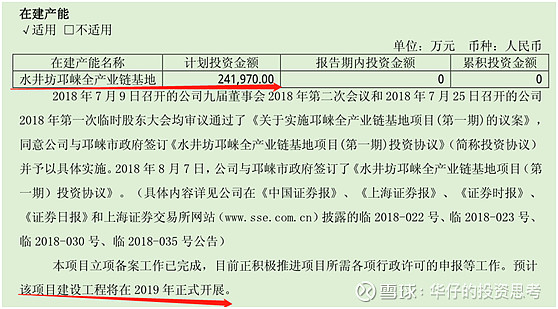

公司为未来发展不仅仅是增加材料采购,暂停几年的邛崃项目重新启动,增加公司的产能建设,为公司未来业绩提供了保障。(但未来的事如何确定,万一行业景气不再呢?)

公司在品牌建设上也得到了不错的回报

但是在股价上,公司表现可不怎么好

从高点回撤了一半以上,不过这也没什么,2018年是大A股的股灾之年,而公司当时PE估值高达50倍,把估值杀下来似乎没有什么,这就是追高的代价。

在品牌建设上公司一直都在加码,销售费用大幅增长55%,8.5亿,从15年的销售费用1.9亿增加到2018年的8.5亿,费用增幅达350%左右。

18年行业

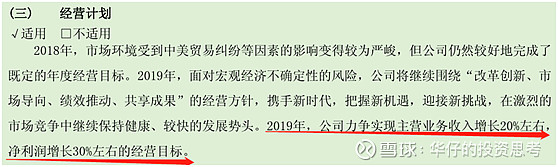

2019年经营目标

这个目标2019年也实现了,这位来自于嘉士伯(香港)总经理范祥福先生,在行业判断,经营计划都表现得可圈可点,是个不错的管理者!2019年公司又继续更换负责人。

未完待续:

欢迎关注下一篇

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,多谢!!

欢迎关注华仔的专栏,目前年报解读已经解读的有:承德露露、东阿阿胶、青岛啤酒、

海天味业、涪陵榨菜、双汇发展、云南白药、百润股份、九阳股份、同仁堂、安琪酵母、

洽洽食品、奥飞娱乐、中青旅、中国中车、兴蓉环境、晨光文具、劲嘉股份、浙江美大、

志邦家居、索菲亚、尚品宅配、养元饮品、重庆啤酒、法拉电子、涪陵电力、金螳螂、

分众传媒、洋河股份、春秋航空、广州酒家、飞科电器、海康威视、片仔癀、顺丰控股、

欢迎关注微信公众号:华仔的投资思考。