初识达力,是看了雪球球友@老渔2014 写的好文《分地之际说达力》,经过一番研究,我认同达力显而易见的投资价值,并迅速将达力仓位打到了5%的上限(作为格雷厄姆式的分散投资者,5%是我对于个股仓位风控的上限),因此本文在分析过程中难免会有屁股决定脑袋的成分,还请各位看官兼听则明、独立思考。

透视资产负债表:巨额隐蔽资产

我们如果迅速浏览达力的F9数据,会发现一个看似很奇怪的点。大家都知道,目前的港股市场对于内房股的估值极低,内房股中没有暴雷的、典型的代表如$万科企业(02202)$ 、$绿城中国(03900)$ 的PB分别只有0.25、0.36,相对净资产大幅折价,而市值小得多的房企达力却享有接近1PB的估值,这是为什么?我认为有两方面的原因,其中第一点次要,第二点主要。

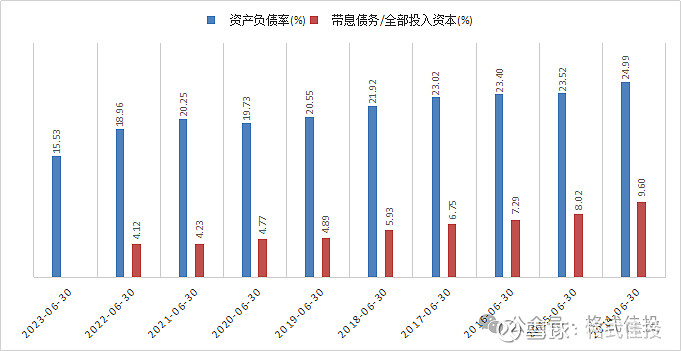

第一,达力集团负债率极低,最新季报有息负债降至0,几乎不存在破产风险。

达力集团过去10年主要的利润(现金流)来源是北京、上海两处收租的楼,企业用部分收来的租金不断偿还借款,从而使得总负债和有息负债不断降低,截止到最新的财报,有息负债已全部还清,而且剩下的负债主要是应付税款和递延所得税,这部分负债没有到期期限,只有当企业处理完最大的那块土地资产(后文详述)才需要补缴。因此,可以说达力集团可以当作一个零负债企业,不论企业资产端估价如何变化,影响的只是股东权益的多少,几乎不存在破产风险。

反观万科、绿城,最新财报的资产负债率依然有75%和80%,这还不算可能存在的表外负债、明股实债等财报未显示部分,由于房地产下行周期的到来,在手存货滞销、高价拿地的贬值,都会给企业现金流、偿债带来压力,随着压力的增加,二级市场因破产风险而给高负债内房股的估值和预期也不断走低。

第二,财报中成本记账的深圳东角头宝地,巨额隐蔽资产

如果说负债率极低是市场给出显著高于其他内房股估值的主要因素,那么港股市场中同样低负债率的博富临置业、金朝阳集团等肯定要表示不服。达力相比这些同样低负债率的香港房企,最大的不同在于其有一块巨额价值的土地,在财报中是以二十多年前的土地拿地成本记账的!

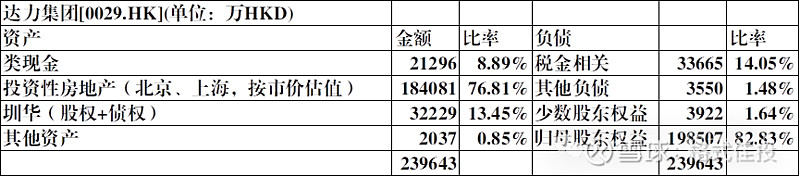

讲到这里,我们就非常有必要去透视达力集团这张重要的资产负债表了。我们在此前其他的个股分析中一再提到,好企业的资产负债表,往往都是非常干净且清楚的,里面看不明白的杂项很少或几乎没有(拿老巴的话说,看不懂的地方,或许是编制财报的人根本没打算让你看懂)。达力集团的资产负债表,就很符合干净且清楚这一特征:

负债端我们在第一点已经分析过,大头是应缴税,不再赘述。重点看资产端,资产端分为3块:现金、投资性房产、圳华股权债权。现金不用多说,投资性房地产是北京、上海各一处的收租商业地产和车位,这部分是按评估市场价入账的,至于这个评估价是否合理或高估低估,我们在下一节的盈利能力中通过收租现金流和租金收益率反推。

这个小节我们重点看圳华的股权债权:这部分虽然财报入账仅3亿多港币,但背后的实际是一块深圳东角头建面超过17.9万平方米的土地,价值超过百亿。关于这块土地的历史由来,达力集团历年年报、公告,以及老渔等一众大V的文章中已有详细叙述,我们在此仅简要描述(凭阅读记忆复述,细节偏差处以财报和公告为准)。

在上世纪90年代,达力与深航运成立合资公司圳华获得了深圳东角头一块土地(原码头用地转开发),达力总投资成本是财报中的3.2亿港币,其中2.4亿视为达力对合资公司圳华的借款,剩余0.8亿视为达力对圳华的股权投资,最终官方认可的达力股权占比是49%(此处也有历史纠纷,达力认为占比应更高,最新公告仍在通过法律手段争取,此处希望不大,我们在分析时不予以估值仅当彩票看待)。

后深航运将股权转给佳兆业,佳兆业暴雷后又抵债给中信,而达力由于在圳华的官宣股权比例只有49%,缺乏后续开发土地的足够话语权,同时也并未在对价没有完全满意的前提下出售股权或做其他任何变现操作,这一持有就是二十余载(佩服达力老板陈永栽的耐心与魄力),生生通过自己的长期持有将一块几亿成本的土地升值了几十倍!

而在此期间,土地本身也发生了变化,由于原土地被规划为深圳歌剧院,政府收回原土地后置换给圳华两块紧邻原土地背后的新地,名为K709-0003号地块、K709-0004号地块。达力经过几年艰苦卓绝的努力,最终于2023年下半年成功与中信分地。

我们需要重点关注的,就是分地后的结果,这是目前公司持有资产中最重要部分的终态。2023年12月20日公告,达力与深圳规划管理局签订深圳市国有建设用地使用权出让合同,正式获取003地块。持有的土地编号K709-0003,位于蛇口新街以南,望海路以北,后海滨路以西,蛇口山公园以东,占地面积约65000平方米,可开发建筑面积179000m²,其中住宅143000m²,商业面积29000 m²。

当前,建筑面积17.9万平(住宅面积14.3万平)的K709-0003号地块已经完完全全属于达力,不需要支付额外对价且没有任何争议,那么,这块土地的价值如何?我们通过两个视角来估算。

第一,周边二手房视角。K709-0003号地块位于深圳最核心的南山豪宅区,紧靠海岸和深圳湾大桥,和香港隔岸相望,同时周边还有深圳湾公园、深圳歌剧院等顶级配套,可以说是核心中的核心、豪宅中的豪宅,如此地段的房子,哪怕在房价低迷的当下,也是相当硬的通货。

根据媒体“房地内参”于2023年5月的数据,距离K709-0003号地块700米的翡翠海岸住宅二手成交价基本都在25万,大户型甚至30万+,半岛城邦三期20万㎡、澳城花园成交价在18万/㎡左右,整个深圳湾二手住宅最低成交价都在18万以上。

即使上述二手房再跌价20%,也高于深圳新房的上限价格13.2万元每平,因此,我们如果直接以13.2万估值,仅考虑住宅部分,K709-0003号地块的货值就约为190亿元。

第二,可比新房土拍视角。23年6月30日的深圳土拍,位于南山深圳湾超级总部基地的T207-0060宗地(图中1框),土地面积为3.63万平方米,建筑面积为20.77万平方米,被中海地产以成交楼面价60349元/平方米拿下。而相比框1的地块,达力持有的框2地块显然位置更好(海景、近香港),如果我们保守以中海的楼面价估值,K709-0003号地块的土地价值约为108亿。

通过以上分析,我们认为达力通过长期持有+分地,坚持二十余载得到的K709-0003号地块,其土地价值保守估计在108亿,而建成后货值保守估计在190亿。

资产变现能力:当下盈利与未来

我们知道,隐蔽资产企业的价值最终取决于其资产可变现的现金流。达力的资产过硬,破产风险几乎为零,因此我们需要进一步关注企业的盈利及其资产变现带来的现金流,达力的资产变现能力可以分为两块:当下和未来,我们逐一分析。

当下的盈利:北京上海商业地产收租

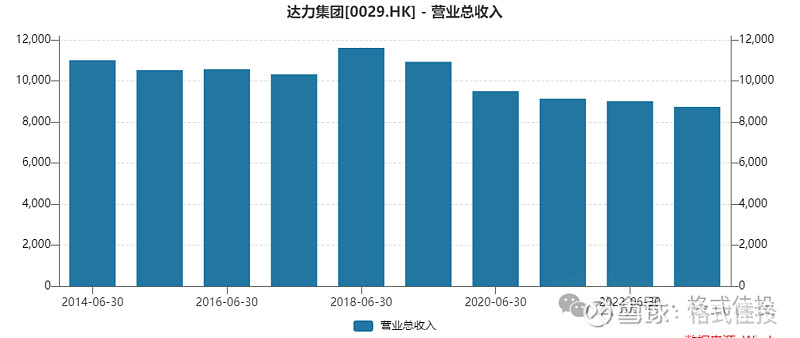

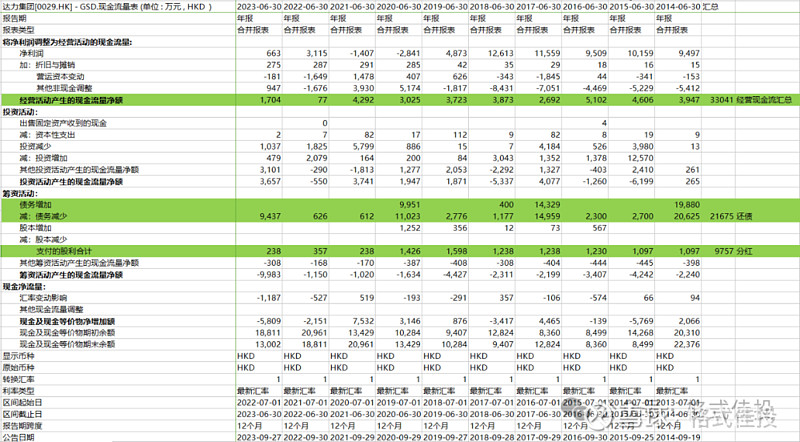

达力当下的盈利很好分析,过去十年来一直是北京上海的两处商业地产+车位收租,企业营收几乎全部是租金收入,我们直接看企业营收就好,达力过去10年租金收入在19年以前一直稳定在1亿HKD以上,2020年开始受疫情影响的三年降至9000万HKD。

我们保守假设未来租金仍维持在9000万HKD,按照目前公司最新财报18.4亿HKD的所有房产评估值计算对应的租金收益率是4.89%,这个收益率对于当下的商业地产来说基本合理,说明达力在财报中没有过分高估其投资性房产的资产价值。

让我们再保守一些,假设悲观情况下,租金收益率达到7%,那么9000万HKD租金对应的投资房产价值为12.8亿HKD。

未来的资产变现:K709-0003号地块如何变现

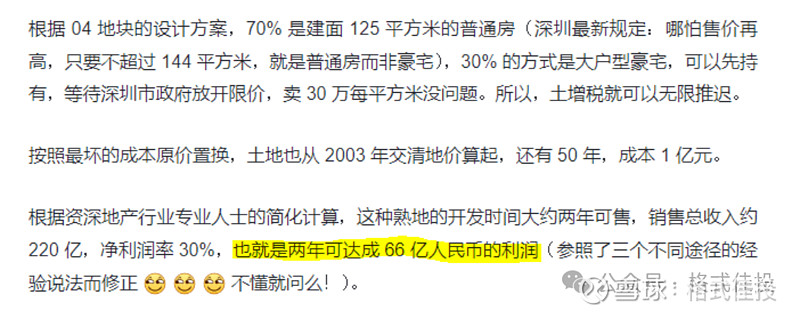

当然,达力资产和盈利的大头并不在于投资性房产,而是K709-0003号地块,我们在前文已述,在不考虑任何税务、变现路径等摩擦成本的前提下,土地价值保守估计在108亿,而建成后货值保守估计在190亿。

对于K709-0003号地块的变现,由于笔者非房地产、税务相关从业人员,对K709-0003号地块的变现路径、变现方式、涉税计算等核心问题上,并没有超越市场的见解,因此此处直接引用老渔2014按照最保守计算得到的结论(侵删):K709-0003号地的税后变现价值66亿人民币,按当下汇率约折70亿HKD。

保守估算的清算价值

在保守估算出投资性房产价值、K709-0003号地块变现价值后,我们就可以计算出保守的清算价值 = 投资性房产价值 + K709-0003号地块变现价值 + 在手现金 - 全部负债 = 12.8亿HKD + 70亿HKD + 2.1亿HKD - 3.7亿HKD = 81.2亿HKD。

我们再来看达力集团的最新市值:19亿HKD,而保守估算的清算价值是目前市值的4倍多。那么,究竟是出于什么原因,市场给予了达力如此悲观的估值?这个估值是过度悲观,还是有其合理性?我们将在下一节继续分析。

管理层道德:最重要的事

接上小节,达力当前的市值显著低于保守估算的清算价值,我们认为有两方面的原因,第一是港股市场整体估值处于极低位置,第二是达力投资者对管理层K709-0003号地块变现路径、变现后能否分红、分红多少比例的担忧。其中,第一点原因相对不重要,第二点原因重要。

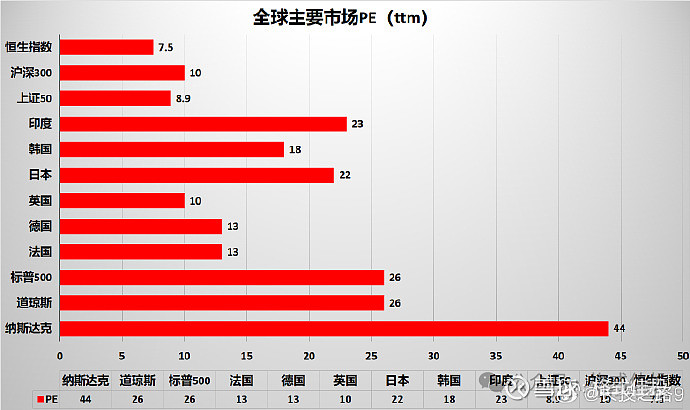

我们先看第一点,当下港股的估值不论是横向比较全球市场(图摘自微博@长投之路9),还是纵向比较历史时期,都几乎处于最低估值的状态,而不属于港股通标的的达力,由于缺乏南向港股通资金的承接和外资大规模撤离港股的同时作用下,与其他非港股通小市值港股一样,面临流动性枯竭的问题。但我们判断,第一点并不重要,市场和经济都存在周期,当下的周期低谷并不意味着未来会永远处于低谷,当市场流动性改善,达力的估值也会随着市场水涨船高。

我们更关心的是第二点,企业的清算价值,最终能给予中小股东多少?对于这个问题,我们同样通过两个视角来分析:报表内信息、报表外信息。

报表内信息:偏向正面

1 高管薪酬克制

我们翻看历年的财报,可以看出达力以陈永栽为首的一众高管领取的薪酬水平是比较克制的,这个薪酬在可比相似市值的地产企业中也属于偏低,且过去多年一直如此,管理层并未因占着深圳的宝地而给自己大发工资。

2 上市后从未再融资

达力从1980年上市至今,从未在市场再融资(增发配股)摊薄中小股东股份,许多朋友担心管理层道德问题,其实在过去多年老千横行的H股市场,能做到从不再融资的公司,已经能说明什么了。

3 坚持分红

从Wind有统计数据的06年以来,坚持每年分红。我们注意到,从06年至今的分红比率是16.44%,看似不高,但其实达力的净利润包括两块,一块是收租扣除营运成本后的利润,一块是投资性房产公允价值变动的利润,其中,第一块的利润能带来真实可分红的现金流,而第二块的利润并不能产生现金流,而是沉淀在了账面资产上。

因此,我们通过现金流来推算公司历史上真实的分红比率。达力过去10年经营现金流净额共计3.3亿HKD,几乎全部用于偿还有息债务和分红,其中偿债2.16亿HKD,占比65.5%,分红0.97亿HKD,占比29.4%,其余现金流开支占比很小可忽略。

从以上现金流信息我们可以推断出两点,其一,达力历史上并没有乱投资等行为,其获得的现金流均用于保守的还债和分红,因此推断K709-0003号地块在变现后乱投资的概率不大。其二,达力的真实分红率约为30%,而不是按照净利润计算的16%。并且,上述分红率还是在公司存在有息负债同时偿还有息负债的前提下实现的,那么我们可以线性外推(尽管不是百分百确定),按照企业历史的分红记录,清算价值至少有30%,也就是81.2*30%=24.3亿HKD的保底下限能分到中小股东手中。而如果乐观一点估计,企业已不需要偿还任何有息债务,那么历史偿债比例也用于分红,乐观分红率到达95%,也就是81.2*95%=77亿HKD。

总结一下,根据历史现金流使用比率+保守清算价值线性外推,达力的最终分红在24.3-77亿HKD之间,对比当下的市值,是一个下能保本,上有数倍利润的具有相当值博率的投资机会。

报表外信息:毁誉参半

关于报表外信息,我们主要的信息来源渠道是新媒体的历史报道,但这里需要指出的是,如果我们搜寻公众人物的历史,有极大概率既能找到正面新闻,也能找到负面新闻,一方面,每个人都并非非黑即白,另一方面,媒体也有倾向于报道负面新闻满足大众窥私欲的博眼球动力,因此,不论正负面新闻,我们都客观看待,兼听则明。

典型正面报道:

1达力老板陈永栽曾在天安门看阅兵:9·3胜利日阅兵,将有1779名海外侨胞受邀回国观礼,其中有5位德高望重、声誉卓著的侨胞代表将登上天安门城楼观礼并出席招待会,祖籍福建晋江的闽商大佬陈永栽就是其中之一。

资料来源:网页链接

2 多次捐款:在中国,陈永栽还一直关心着家乡晋江的发展。早在1979年,陈永栽得知晋江医疗条件简陋,就曾以其父母的名义捐款72万元,修建了晋江医院门诊大楼,并命名为“爱国楼”;1991年,他又捐款268万元兴建了晋江第一座图书馆,为家乡学子提供了一个读书的好环境;1993年,陈永栽还以父母的名义捐款400万元兴建了晋江第二实验小学的教学楼、礼堂及学校基础设施,后又追加150万元兴建了教师宿舍。2015年,陈永栽亲临晋江,向晋江政府捐赠了中华传统文化集大成的重要典籍--文渊阁《四库全书》重刊本,他希望这部著作能够惠及乡里,泽被后代。

除此之外,在1990年北京亚运会、2008年北京奥运会等中国历史性的体育赛事中,陈永栽都曾积极捐资助款,为中华民族的荣耀时刻贡献自己的一份力量。而在2008年汶川地震、2010年青海玉树地震等国家重大自然灾害发生时,陈永栽也没有忘记自己是炎黄子孙的一分子,他与灾区人民同呼吸共命运,积极参与到灾区援建工作。

资料来源:网页链接

典型负面报道

如果大家读过《亚洲教父》这本书,就会知道陈永载不是一个“热衷于提升”小股东利益的人,我随便挑出一段书中的节选,供大家参考:

菲律宾几乎没什么法律变化,约瑟夫·埃斯特拉达任总统期间,证券市场一切照常。导致埃斯特拉达2001年下台的原因是操纵证券丑闻,在这一事件中,埃斯特拉达企图阻止对权力部门的调查。陈永栽——埃斯特拉达的朋友、财政支持者,在埃斯特拉达的照拂下取得了旁遮普国家银行的控股权,政府部门批准发行只有他能认购的权利股。但后来,陈永栽并没有履行诺言——他没有收购政府在旁遮普国家银行的股份,因为他已经得到了控股权。

资料来源:雪球球友@焚琴逐鹤

综上,管理层道德从表内视角,没有发现损害中小股东权益的事情,管理层中规中矩,并无乱投资、乱增发、不分红等行为,从表外视角,正面报道与负面报道并存,看单一报道都不足以一票肯定或否定达力老板的人品。

文章的最后,再做个总结:达力资产过硬、没有负债、且市值大幅低于保守估算清算价值。市场因流动性和对管理层(大股东)道德担忧因而给出大幅折价,从综合收集的信息来看,这样的担忧有些过度了。当然本人持有达力仓位,难免屁股决定脑袋。未来,只要没有确定的大股东侵害小股东的道德问题发生(此处指的是真正发生,而非市场杞人忧天式担忧),我将忽略股价哪怕幅度再大的波动,坚决持有到筛盅开出的那天!最后,感谢雪球@老渔2014 关于达力方方面面的无私分享。